La donation d’une maison de son vivant est une démarche généreuse et réfléchie qui peut offrir de nombreux avantages, tant pour le donateur que pour le donataire.

Elle permet notamment de transmettre son patrimoine de manière anticipée, de profiter d’avantages fiscaux et d’assurer une certaine tranquillité d’esprit quant à la répartition de ses biens après son décès. Cependant, cette décision ne doit pas être prise à la légère, car elle comporte des implications juridiques, fiscales et familiales importantes.

Comprendre les différents types de donations, leurs avantages et leurs inconvénients, ainsi que les formalités administratives nécessaires, est essentiel pour éviter les pièges et maximiser les bénéfices de cette démarche.

De plus, il est crucial de tenir compte des droits des héritiers réservataires et de bien communiquer avec eux pour éviter les conflits futurs. La donation d’une maison peut également influencer l’éligibilité à certaines aides sociales, ce qui est un aspect souvent négligé mais d’une importance capitale.

Dans cet article, nous aborderons les cinq choses essentielles à savoir avant de procéder à la donation d’une maison de son vivant.

De la compréhension des différents types de donations aux implications fiscales, en passant par les formalités administratives, les conséquences sur les droits des héritiers et l’impact sur les aides sociales, chaque point sera détaillé pour vous fournir une vue d’ensemble claire et complète. Se préparer et s’informer correctement est la clé pour réussir une donation immobilière sereine et avantageuse.

Les différents types de donation en France

En France, il existe plusieurs types de donations possibles. Le choix du type de donation implique différentes conséquences juridiques, fiscales et patrimoniales qu’il est important de bien comprendre.

En effet, il est nécessaire de bien choisir le type de donation en fonction des objectifs poursuivis (avantager quelqu’un, anticiper la succession, protéger le conjoint, etc.), de la situation familiale et patrimoniale, ainsi que des aspects fiscaux

La donation simple

La donation simple permet de transmettre tout type de bien (immobilier, mobilier, financier, etc.) à la personne de son choix, qu’il s’agisse d’héritiers, de conjoint, d’ami ou même d’une association.

Cette donation peut être effectuée avec avancement d’hoirie, c’est-à-dire en anticipation de la transmission aux héritiers, ou hors part successorale, pour avantager une personne spécifique.

Le don manuel

Le don manuel consiste en la remise directe d’un bien meuble (bijoux, argent, titres) de la main à la main, sans nécessité d’acte notarié. Toutefois, cette donation doit être déclarée à l’administration fiscale pour être valide.

La donation-partage

La donation-partage permet de partager tout ou partie de son patrimoine entre ses héritiers présomptifs, généralement les enfants ou descendants.

Elle fixe définitivement la valeur des biens transmis au jour de la donation, ce qui aide à éviter les conflits lors de la succession future.

La donation entre époux ou pacsés

La donation entre époux ou pacsés, aussi connue sous le nom de donation au dernier vivant ou institution contractuelle, porte sur les biens que le premier décédé laissera au survivant.

Cela permet de protéger le conjoint survivant en lui assurant une part plus importante de l’héritage.

La donation avec charges / donation graduelle ou résiduelle

La donation avec charges comporte une clause obligeant le donataire à réaliser certaines actions souhaitées par le donateur, comme loger ou entretenir une personne spécifique.

Les donations graduelles ou résiduelles permettent la transmission d’un bien sur deux générations, avec ou sans obligation de conservation pour le premier donataire.

Les actes déguisés / déguisés

Enfin, il existe également des donations indirectes, comme les actes déguisés, ou déguisées, comme la simulation d’un autre acte.

Le choix du type de donation dépend des objectifs poursuivis et de la situation familiale et patrimoniale du donateur.

Les implications fiscales de donner une maison de son vivant

Lors de la donation d’une maison de son vivant, plusieurs implications fiscales importantes doivent être prises en compte.

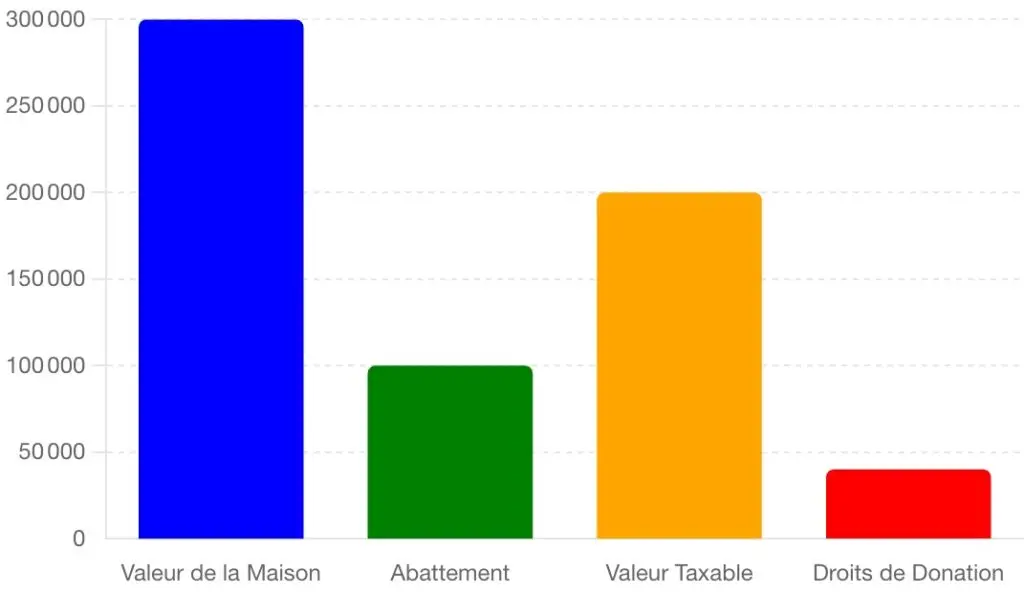

Les droits de donation, par exemple, sont calculés sur la valeur vénale de la maison après abattement, selon un barème progressif allant de 5% à 45% pour une donation aux enfants.

Pour illustrer, une maison d’une valeur de 300 000 €, donnée à un enfant, bénéficiera d’un abattement de 100 000 €. Les droits de donation s’appliqueront donc sur les 200 000 € restants, s’élevant à environ 40 000 € (soit 20% de 200 000 €). Bien que ces droits soient généralement moins élevés que ceux dus en cas de succession, ils représentent néanmoins un coût non négligeable.

Un abattement de 100 000 € par enfant, renouvelable tous les 15 ans, s’applique sur la valeur de la maison, réduisant ainsi l’assiette taxable pour le calcul des droits de donation. Cet abattement n’est cependant pas cumulable avec celui prévu pour une succession ultérieure.

En ce qui concerne les plus-values immobilières, la donation d’une maison n’entraîne pas d’impôt pour le donateur, contrairement à une vente. Toutefois, le donataire sera imposé sur les plus-values éventuelles en cas de revente future, sur la base de la valeur de la maison au jour de la donation.

Enfin, il faut prévoir des frais annexes tels que les frais de notaire, qui représentent environ 2 à 3% de la valeur de la maison.

Des contributions de sécurité immobilière et des taxes foncières sont également à prévoir. Ainsi, bien que la donation permette de transmettre une maison de manière anticipée avec des droits de donation moins élevés qu’en cas de succession, elle engendre tout de même des frais fiscaux et annexes significatifs.

Les démarches à suivre pour une donation de maison de son vivant

La donation d’un bien immobilier comme une maison représente un acte juridique important qui nécessite de suivre scrupuleusement plusieurs étapes.

Transmettre sa maison par donation de son vivant peut répondre à différents objectifs : anticiper la transmission de son patrimoine, organiser équitablement le partage entre ses héritiers, ou encore se prémunir contre les aléas de la vie.

Quelle que soit la motivation, donner sa maison implique un processus rigoureux à respecter afin de sécuriser l’opération sur les plans civil et fiscal. Des démarches préalables d’évaluation et de réflexion sont indispensables, avant d’entamer la procédure de donation proprement dite.

Celle-ci requiert l’intervention d’un professionnel qualifié, le notaire, qui officialise l’acte et veille au respect de la législation en vigueur. Des formalités administratives et fiscales devront également être accomplies afin que la donation soit pleinement effective et opposable aux tiers.

Récapitulatif des étapes

- Faire évaluer la maison

- Faire estimer la valeur vénale de la maison par un professionnel (expert immobilier, agence, etc.)

- Cette évaluation servira de base pour le calcul des droits de donation

- Choisir le type de donation

- Donation simple à un héritier ou un tiers

- Donation-partage pour répartir équitablement entre les héritiers présomptifs

- Donation avec réserve d’usufruit pour conserver l’usage du bien

- Consulter un notaire

- La donation d’un bien immobilier doit obligatoirement être réalisée par acte authentique devant notaire

- Le notaire rédigera le projet d’acte et vérifiera le respect des règles (réserves héréditaires, etc.)

- Obtenir l’accord des bénéficiaires

- Acquitter les frais de notaire (environ 2-3% de la valeur de la maison)

- Payer les droits de donation selon le lien de parenté et après abattement (100 000€ par enfant)

- Régler la contribution de sécurité immobilière et les taxes foncières

- Publier l’acte au service de publicité foncière

- Le notaire se charge de cette formalité pour rendre la donation opposable aux tiers

Les conséquences du don pour les droits des héritiers

Lorsqu’une personne décide de faire un don de son vivant, que ce soit un bien immobilier, mobilier ou une somme d’argent, cet acte a des implications juridiques importantes sur les droits de ses héritiers lors du règlement de la succession future.

En effet, le don n’est pas sans conséquence sur le partage de l’héritage et la répartition des biens entre les différents ayants droit. Il convient donc d’être vigilant et d’anticiper ces effets afin de préserver l’équité entre les héritiers et d’éviter tout conflit potentiel.

Avance sur succession

Lorsqu’un don est fait à un héritier réservataire, tel qu’un enfant, il est considéré comme une avance sur la succession.

Cela signifie que le don est déduit de la part réservataire de l’héritier au moment du règlement de la succession. Autrement dit, le don ne s’ajoute pas à la part de l’héritier mais en diminue la valeur correspondante.

Masse successorale

Pour assurer l’équité entre les héritiers, le don fait à l’un d’entre eux doit être « rapporté » à la masse successorale avant le partage.

Cela implique que la valeur du don est ajoutée aux biens existants pour calculer les parts de chacun, garantissant ainsi une répartition équitable.

Réserve héréditaire et réévaluation

Si la valeur cumulée des dons dépasse la quotité disponible, les héritiers réservataires ont le droit de demander une réduction des donations afin de réintégrer leur réserve héréditaire.

Par ailleurs, sauf en cas de donation-partage, la valeur du don est réévaluée au jour du décès du donateur. Cette réévaluation peut créer des déséquilibres si la valeur du bien a considérablement augmenté entre le moment du don et le décès.

Enfin, pour un don manuel, le donataire doit être en mesure de prouver l’existence et la valeur du don reçu, faute de quoi les autres héritiers pourraient invoquer un recel successoral.

L’Impact sur l’Aide Sociale

La donation d’une maison de son vivant peut influencer de manière significative l’éligibilité et le bénéfice de l’aide sociale, en particulier l’aide sociale à l’hébergement (ASH). Pour éviter les désagréments, il est essentiel de prendre certaines précautions.

Premièrement, la donation sera prise en compte dans le calcul des ressources du demandeur. En effet, elle sera considérée comme un revenu, ce qui peut affecter l’éligibilité à l’ASH et potentiellement réduire ou éliminer le droit à cette aide si les ressources, une fois la donation incluse, dépassent les plafonds établis.

Deuxièmement, il existe un risque de récupération de l’ASH sur la donation. Le conseil départemental peut récupérer les montants versés au titre de l’ASH sur toute donation effectuée par le bénéficiaire dans les 10 années précédant la demande d’aide. Cette récupération s’effectue dès le premier euro sur la valeur de la donation, impactant ainsi directement le donataire.

Enfin, même en l’absence de récupération sur la donation, le conseil départemental peut récupérer les montants d’ASH sur la succession du bénéficiaire après son décès. Cette récupération porte sur l’actif net successoral dépassant 46 000 €.

Pour éviter ces récupérations, il est conseillé de faire la donation bien avant une éventuelle demande d’ASH (plus de 10 ans), de maintenir des revenus ou un patrimoine limité après la donation pour rester éligible à l’ASH, et d’envisager une donation avec réserve d’usufruit pour conserver l’usage du bien. Une préparation minutieuse avec un notaire ou un conseiller patrimonial est indispensable pour anticiper et minimiser l’impact d’une donation sur les aides sociales.