Le principal objectif d’une holding est de détenir des participations dans d’autres entreprises. Selon le degré d’implication, la société mère peut être active ou passive.

Ces dernières années, les multinationales et les particuliers privilégient cette structure pour mieux gérer leurs activités.

Ils s’en servent aussi pour diversifier leur portefeuille, maximiser leurs gains, profiter des avantages fiscaux proposés…

Pour tirer le meilleur parti de ce mécanisme, chaque créateur entrepreneur doit cependant :

- comprendre le fonctionnement d’une holding,

- connaître le processus de mise en place d’une telle entité,

- maîtriser les règles fiscales qui s’appliquent dans ce cadre,

- avoir une idée du nombre de montages de holdings possibles.

À travers ce guide, vous découvrirez également des exemples qui vous permettront de faire des choix judicieux.

À lire aussi : Holding au Luxembourg : création, fiscalité & avantages…

Qu’est-ce qu’un montage holding ?

Le montage d’une holding facilite le rachat des titres d’une ou de multiples entreprises.

C’est un excellent moyen pour garder le contrôle d’une structure et faire des placements intelligents à long terme. La mise en place de ce dispositif doit se faire dans le respect des normes pour éviter des problèmes avec le service des impôts.

Quels sont les principes et défis du montage d’une holding ?

La création d’un groupe de sociétés et l’acquisition d’une firme nécessitent de considérables ressources financières.

Les banques hésitent souvent à financer ces projets sans la présentation de garanties solides. Pour constituer une holding, vous devez donc faire un apport en fonds propres conséquent ou utiliser des fonds d’investissement extérieurs.

La distribution des dividendes par les filiales s’effectue toujours après la tenue de l’Assemblée Générale Ordinaire (AGO). Avant le versement, la structure distributrice réalise quelques prélèvements pour assurer le fonctionnement de ses activités.

Elle déduit entre autres la réserve légale (environ 10 % de son capital social ou 5 % des bénéfices bruts distribuables), les frais associés à la gestion de l’entreprise…

À lire aussi : Imposition des Dividendes en Holding: que savoir ?

Quelles sont les différentes formes de holdings ?

Le choix de la forme d’une société mère dépend des objectifs de l’investisseur. Une holding pure est adaptée pour gérer un portefeuille d’actions sans employer des salariés.

Ce groupe reste juste l’actionnaire (majoritaire ou minoritaire) de la filiale. La holding active (animatrice) participe au développement de l’entreprise-fille. Elle lui fournit des services administratifs, juridiques, comptables…

La holding de contrôle favorise l’acquisition des parts sociales dans diverses firmes afin d’y exercer un contrôle direct.

Une famille peut créer une holding familiale pour administrer son patrimoine et simplifier la transmission de ses biens à sa descendance. Avec ce montage, elle préserve l’intégrité de ses actifs et accroît leur valeur marchande.

La holding de rachat s’avère intéressante pour les investisseurs dynamiques qui ne veulent qu’acquérir des entreprises. Ceux-ci centralisent leurs placements et profitent d’un effet de levier pour augmenter leurs gains.

Quand l’objectif est d’associer la gestion des titres avec des activités commerciales ou industrielles, la mise en place d’une holding impure (mixte) est plus recommandée.

À lire aussi : Salaire ou Dividendes : que doit choisir un dirigeant ?

Quels sont les avantages d’un montage holding ?

Monter une holding présente différents atouts comme l’optimisation de la gestion des filiales et de la trésorerie. Cette approche permet de profiter d’avantages fiscaux et de simplifier la transmission des parts.

Optimisation fiscale : régimes mère-fille

Grâce à ce mécanisme, la holding bénéficie d’une exonération de 95 % sur les dividendes versés par les filiales. Plusieurs conditions doivent être remplies pour y avoir droit :

- la holding possède au minimum 5 % du capital social de la filiale,

- le groupe et l’entreprise distributrice sont assujettis à l’impôt sur les sociétés (IS),

- la holding a conservé ses titres de participation pendant une période minimale de deux ans.

Seuls 5 % des bénéfices distribuables seront taxés à l’IS.

Exemple :

Une société holding (HOLDINVEST SAS) détient 60 % du capital d’une filiale (TECHDEV SARL). Cette dernière réalise un bénéfice net de 500 000 € et décide de distribuer 100 000 € sous forme de dividendes à ses actionnaires. Elle verse 60 000 € à HOLDINVEST SAS.

Grâce au dispositif mère-fille, HOLDINVEST profite d’une exonération de 95 % sur la somme perçue, soit 57 000 €. Seuls 3 000 € (5 % de 60 000 €) sont réintégrés dans son résultat imposable et soumis à l’IS (taux normal de 25 %).

À lire aussi : Comment éviter que l’État prenne notre argent en cas de crise ?

Stratégie financière et levier d’investissement

Le montage d’une holding favorise la centralisation de la gestion des filiales. Il soutient la réduction des dépenses et l’optimisation des ressources disponibles.

Une société mère peut ainsi fournir des services appropriés à ses succursales pour accroître sa rentabilité.

Constituer un groupe reste un bon levier d’investissement, car cela participe à la valorisation du patrimoine. Le choix de la firme est cependant requis pour limiter les pertes d’argent inutiles.

Nous recommandons de privilégier les structures à fort potentiel qui ont des programmes de développement viables.

Protection du patrimoine et transmission d’entreprise simplifiée

La centralisation des activités grâce à la holding permet de structurer et de sécuriser les biens professionnels ou familiaux contre les risques financiers et juridiques.

La mise en place d’une société mère représente alors un moyen de protéger ses actifs personnels des créanciers et des fluctuations économiques.

La création d’une holding assure un transfert progressif des parts aux héritiers, sans perturber la continuité des services. Elle aide à maintenir un contrôle permanent sur les filiales et à préparer la relève.

Les dispositifs tels que le démembrement de propriété peuvent en plus être utilisés pour diminuer les coûts fiscaux liés à la succession.

À lire aussi : CEL: avantages, inconvénients & spécificités…

Réduction de la charge fiscale du groupe

Monter une holding peut permettre de bénéficier du régime de l’intégration fiscale. Ce mécanisme offre la possibilité de réduire de façon significative les impôts.

Il encourage la consolidation des résultats fiscaux de l’ensemble et compense les pertes financières de certaines filiales par les bénéfices des autres.

Ce dispositif facilite la gestion des flux de trésorerie et favorise une meilleure allocation des ressources disponibles. Son adoption évite la double imposition et renforce la solvabilité du groupe. Des conditions doivent être remplies pour en profiter :

- la société mère et ses annexes doivent être soumises à l’IS,

- la holding possède au minimum 95 % du capital social des filiales,

- le groupe conserve ses titres de participation pendant au moins deux ans.

Le régime de l’intégration fiscale soutient donc l’amélioration de la stratégie de financement de la holding.

Exemple :

FINANCECORP est une holding qui détient 100 % du capital de deux filiales. La première (PRODTECH SAS) enregistre un bénéfice imposable de 500 000 € et la seconde (LOGISERV SARL) un déficit de 200 000 €.

Grâce au régime de l’intégration fiscale, FINANCECORP peut consolider ces résultats fiscaux. Le résultat taxable du groupe est : 500 000 € (bénéfice de PRODTECH) – 200 000 € (perte de LOGISERV) = 300 000 €. Avec ce mécanisme, il réalise une économie d’impôt de 50 000 €.

À lire aussi : J’ai une entreprise et je divorce : comment me protéger ?

Quels sont les inconvénients d’un montage holding ?

La mise en place d’un groupe de sociétés génère des dépenses dues aux processus de création et de gestion des ressources.

Quand les gains ou les dividendes s’avèrent insuffisants pour rembourser les emprunts de la holding, les créanciers entreprennent des actions en justice pour obliger les actionnaires à payer les dettes.

Cette situation peut entraîner des pertes personnelles pour les associés et nuire à leur solvabilité. Elle est en mesure de tenir l’image de la société mère et de toutes ses filiales.

Les entreprises impliquées auront alors du mal à gagner la confiance de potentiels partenaires, ce qui freinera leur développement.

Tableau récapitulatif des avantages et inconvénients du montage d’une holding

| Avantages d’une holding | Limites liées à la création d’un groupe de sociétés |

| Permet de bénéficier du régime mère-fille (exonération de 95 % des dividendes versés par les filiales à la holding). | La mise en place d’un groupe de sociétés génère des dépenses dues aux processus de création et de gestion des ressources. |

| Centralisation de la gestion des filiales, réduction des dépenses, optimisation des ressources et valorisation du patrimoine. | Si les gains ou les dividendes s’avèrent insuffisants pour rembourser les emprunts de la holding, les créanciers peuvent entreprendre des actions en justice. Cela entraîne des pertes personnelles pour les associés. |

| Structuration et sécurisation des biens professionnels ou familiaux contre les risques financiers et juridiques. | Une situation financière difficile peut nuire à l’image de la société mère et de toutes ses filiales, ce qui rend difficile la recherche de partenariats. |

| Transfert progressif des parts aux héritiers, maintien du contrôle permanent sur les filiales. | |

| Possibilité de consolider les résultats fiscaux de l’ensemble et de compenser les pertes financières de certaines filiales par les bénéfices des autres. | |

| Évite la double imposition, facilite la gestion des flux de trésorerie et renforce la solvabilité du groupe. |

À lire aussi : Epargne salariale – Définition & Explications

Quels sont les types de montages de holdings possibles ?

Il existe divers types de montages de holdings, dont la holding EURL. Le choix de la combinaison idéale dépend des objectifs d’investissements et des besoins des actionnaires.

En cas de doute, sollicitez l’expertise d’un professionnel pour éviter des erreurs coûteuses.

Quelles sont les particularités du montage holding SCI (Société Civile Immobilière) ?

Sous certaines conditions, une holding SCI peut vous permettre de bénéficier d’avantages fiscaux, notamment d’une exonération sur les dividendes dans le cadre du régime mère-fille.

Elle favorise une meilleure gestion des actifs immobiliers et des processus internes. Elle assure une transmission simplifiée du patrimoine aux héritiers et facilite l’entrée de nouveaux investisseurs.

La constitution d’une holding SCI oblige dans certains cas les associés à nommer un Commissaire aux Comptes (CAC). Cela implique des dépenses supplémentaires, dont celle associée à la rémunération du CAC.

Grâce à cette association, la société mère reçoit certes des dividendes, mais sans la TVA (Taxe sur la Valeur Ajoutée).

À lire aussi : Montage Holding SCI : avantages, inconvénients…

Que savoir d’une holding SASU (Sociétés par Actions Simplifiée Unipersonnelle) ?

La création d’une société mère sous forme de SASU offre une grande flexibilité à son dirigeant. Il peut définir les règles de fonctionnement de son entreprise sans aucune contrainte.

Ce montage garantit une organisation fluide et convient aux entrepreneurs qui veulent uniquement se rémunérer en dividendes. La holding SASU simplifie la cession des parts et constitue un bon procédé pour réduire les taxes du groupe.

Si le président décide de se verser un salaire, il sera affilié au régime général de la Sécurité sociale et bénéficiera d’une protection plus étendue.

Cela implique cependant des charges sociales élevées qui peuvent atteindre 80 % de sa rétribution. Cette exigence peut avoir un impact sur la rentabilité de la holding et démotiver le responsable.

À lire aussi : Montage Holding SASU SCI : tout savoir !

Quelles sont les caractéristiques d’une holding SARL (Société à Responsabilité Limitée) ?

Une holding SARL peut opter pour l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS). Cette flexibilité lui permet d’adopter un régime d’imposition peu coûteux.

La création d’un groupe de sociétés sous forme de SARL simplifie les démarches administratives pour le dirigeant et garantit la sécurisation de son patrimoine personnel contre les créanciers.

Dans cette structure, le gérant est considéré comme un travailleur non salarié (TNS) et paie moins de charges sociales. Avec cette forme juridique, la vente des actions ne peut s’effectuer sans agrément. Cela peut constituer un frein en cas de mésentente entre les actionnaires.

La holding SARL doit être dirigée par une personne physique, ce qui implique des dépenses supplémentaires.

À lire aussi : Holding SAS ou SARL, quel statut choisir ?

Que comprendre du montage d’une holding SAS (Société par Actions Simplifiée) ?

La structure juridique distincte de cette forme de société protège les biens personnels des actionnaires contre des saisies éventuelles pour rembourser les dettes du groupe.

La mise en place d’une holding sous forme de SAS facilite la centralisation des actifs et l’accès à des sources de financement pour lancer de nouvelles activités.

Elle simplifie la cession des titres et permet de bénéficier d’avantages fiscaux (exonération partielle des dividendes, consolidation des résultats fiscaux). Elle offre une grande flexibilité de gestion au président qui peut en toute liberté rédiger les statuts de sa firme.

Cette démarche peut cependant entraîner la nomination de deux commissaires aux comptes et une insécurité juridique quand les règles de fonctionnement sont mal définies.

À lire aussi : Montage Holding SAS ou SARL : quel choix faire ?

Quelles sont les caractéristiques d’une holding EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ?

Dans une holding EURL, l’associé peut céder sans aucune difficulté ses actions à ses héritiers et définir en toute liberté les statuts de sa société mère.

Cette structure permet de mutualiser certaines dépenses entre les filiales pour réduire la charge fiscale globale du groupe. Elle simplifie les levées de fonds pour financer des activités ou des entreprises-filles.

La gestion d’une holding EURL engendre des coûts qui peuvent devenir considérables sur le long terme. Les charges sociales du dirigeant sont ici très élevées s’il se verse un salaire. Le cadre strict de cette forme de firme empêche l’entrée de nouveaux associés.

Quand la valeur des dividendes que reçoit l’actionnaire unique dépasse 10 % du capital de la holding, celle-ci est soumise à l’IR.

À lire aussi : Montage Holding EURL ou SASU : quel statut choisir ?

Tableau récapitulatif des différents types de montages de holdings

| Types de montages | Avantages | Inconvénients |

| Holding SCI | Avantages fiscaux sous conditions (exonération des dividendes sous le régime mère-fille) | Nomination obligatoire d’un Commissaire aux Comptes (CAC) dans certains cas (coûts supplémentaires) |

| Gestion facilitée des actifs immobiliers | Impossible de récupérer la TVA | |

| Transmission simplifiée du patrimoine | ||

| Groupe de sociétés sous forme de SASU | Grande flexibilité pour le dirigeant | Charges sociales élevées si le président se verse un salaire (jusqu’à 80%), impact possible sur la rentabilité. |

| Simplification de la cession des parts | ||

| Réduction des taxes du groupe | ||

| Protection sociale étendue pour le président (si rémunéré) | ||

| Holding SARL | Flexibilité fiscale (choix de l’IR ou de l’IS) | Vente des actions soumise à un agrément (peut être un frein) |

| Simplification des démarches administratives | Gestion par une personne physique obligatoire (dépenses supplémentaires) | |

| Protection du patrimoine personnel de chaque associé | ||

| Réduction de charges sociales pour le gérant (TNS) | ||

| Holding SAS | Protection des biens personnels des actionnaires | Grande flexibilité, mais peut entraîner la nomination de deux commissaires aux comptes |

| Centralisation des actifs | Insécurité juridique si les statuts sont mal définis | |

| Accès facilité au financement | ||

| Simplification de la cession des titres | ||

| Avantages fiscaux (exonération partielle des dividendes, consolidation des résultats) | ||

| Groupe de sociétés sous forme d’EURL | Transmission facile des actions aux héritiers | Coûts de gestion potentiellement importants à long terme |

| Liberté dans la définition des statuts | Charges sociales du dirigeant élevées (s’il se verse un salaire) | |

| Mutualisation de certaines dépenses | Cadre strict qui empêche l’entrée de nouveaux associés | |

| Simplification de processus pour des levées de fonds | Imposition à l’IR si les dividendes dépassent 10% du capital (associé unique) |

À lire aussi : Comment investir 50000 euros ?

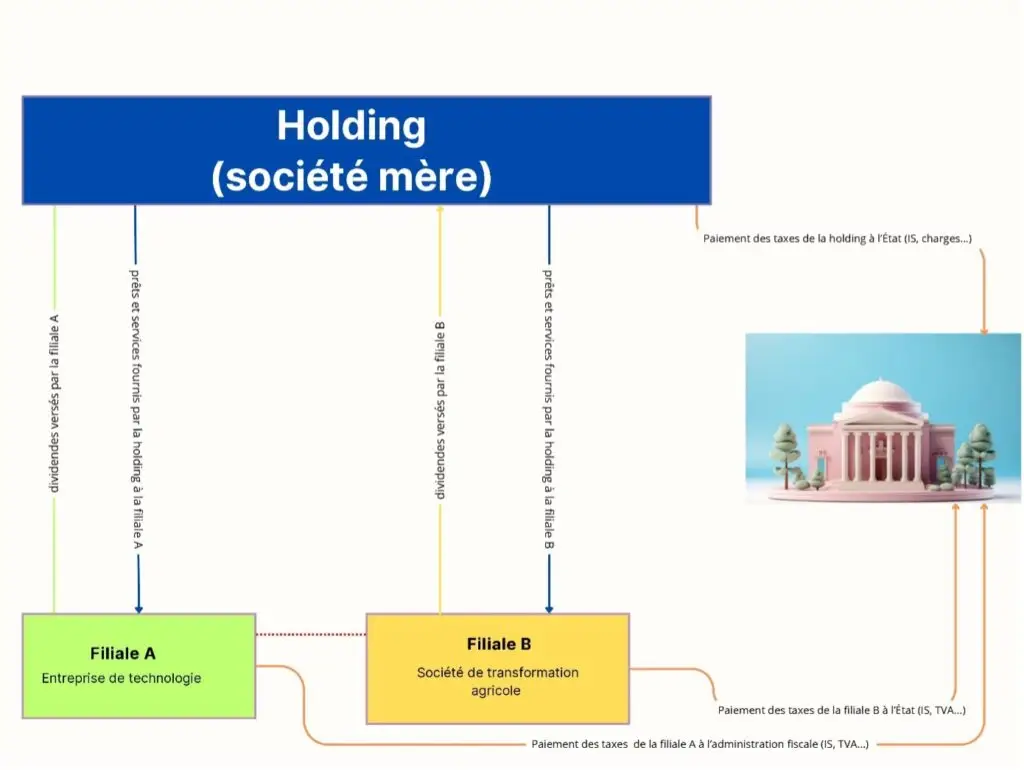

Schéma explicatif d’un montage de holding

Voici une explication détaillée du montage d’une holding.

Structure générale

Vous avez au sommet une holding (société mère) qui est représentée par un rectangle bleu. C’est la firme qui détient des parts dans d’autres entreprises. En dessous, vous avez deux filiales.

- Filiale A (rectangle vert) : entreprise de technologie

- Filiale B (rectangle jaune) : société de transformation agricole

Flux financiers

- Dividendes : des flèches de couleur partent de chaque filiale (A et B) vers la Holding. Elles indiquent le versement de dividendes des filiales vers la société mère.

- Prêts et services : des flèches bleues partent de la holding vers chaque filiale (A et B). Elles montrent que la holding fournit des prêts et des services (conseil, gestion, etc.) à ses filiales. C’est une source de financement et de support pour les filiales.

Flux fiscaux

Paiement des taxes à l’État : des flèches de couleur partent de la Holding et de chaque filiale vers un bâtiment représentant l’État ou l’administration fiscale. Elles indiquent que chaque entité (la holding et chacune des filiales) paie ses propres impôts (IS, TVA, etc.) à l’État.

Relations entre filiales

Une ligne pointillée relie la filiale A et B et représente probablement une relation commerciale ou de partenariat entre les deux entreprises.

Synthèse

Ce schéma illustre un montage holding classique où la société mère contrôle et soutient financièrement ses filiales. Le groupe de sociétés reçoit des dividendes des filiales, leur fournit des services et des prêts.

Chaque entité (holding et filiales) s’acquitte en parallèle de ses obligations fiscales envers l’État.

À lire aussi : Dans quoi investir ? Les 25 meilleurs placements !

Étude de cas : un entrepreneur qui doit structure ses entreprises sous une holding

Voici un exemple pour mieux comprendre les implications fiscales et légales d’une holding.

Contexte

Sébastien Blériot, entrepreneur à succès dans le secteur du bâtiment, possédait trois sociétés en 2020.

- Entreprise A (Construction) : chiffre d’affaires de 2,5 millions d’euros par an, bénéfice net de 300 000 €.

- Entreprise B (Fourniture de matériaux) : chiffre d’affaires de 1,8 million d’euros, bénéfice net de 200 000 €.

- Entreprise C (Bureau d’études et conseils) : chiffre d’affaires de 900 000 €, bénéfice net de 100 000 €.

Sébastien décide en 2021 de créer une holding avec un capital de 50 000 €. Cette société mère rachète les parts des trois entreprises grâce à un financement bancaire de 1 million d’euros. Elle devient ainsi l’actionnaire principale et regroupe la gestion financière et administrative du groupe.

Les bénéfices obtenus

Découvrez les avantages dont a bénéficié Sébastien deux ans plus tard.

- Avec le régime « mère-fille », sa holding perçoit les dividendes des filiales avec une exonération d’impôt sur les sociétés (IS) à hauteur de 95 %.

- Grâce à l’intégration fiscale, les pertes éventuelles d’une filiale peuvent compenser les bénéfices d’une autre, ce qui réduit l’IS global du groupe.

- La holding centralise les excédents de trésorerie des filiales et peut réaliser des prêts intra-groupes à des conditions avantageuses.

- Sébastien peut se verser une rémunération depuis la holding plutôt que de multiplier ses revenus dans chaque entreprise, ce qui optimise sa fiscalité personnelle.

- En cas de difficultés financières d’une filiale, la holding protège les autres entités du groupe et évite qu’une faillite n’entraîne l’ensemble du groupe.

Grâce au montage de holding, Sébastien réduit sa pression fiscale et optimise la gestion de ses entreprises tout en préparant leur avenir.

À lire aussi : Acheter en démembrement avec ses parents : bonne idée ?

Conclusion

Le montage d’une holding offre divers avantages significatifs pour les entreprises et les investisseurs.

Les principaux bénéfices incluent l’optimisation fiscale grâce au régime mère-fille et à l’intégration fiscale qui permettent de réduire les impôts sur les dividendes et de compenser les déficits entre les filiales.

Pour en profiter, choisissez une forme juridique adaptée à votre activité afin d’assurer une organisation fluide. Se faire accompagner par un expert-comptable peut aider à optimiser la comptabilité du groupe et éviter des erreurs coûteuses.

FAQ

Qui peut créer une holding ?

Toute personne physique ou morale ayant la capacité juridique peut créer une holding, sous réserve de respecter les conditions légales et réglementaires.

Cela inclut des individus et des entreprises. La création d’une holding nécessite de constituer un capital social et de choisir une forme juridique adaptée comme une SAS ou une SARL.

Quels sont les coûts associés à la mise en place d’un montage holding ?

Ils incluent le dépôt du capital social, la publication dans un journal d’annonces légales (JAL) et éventuellement le recours à un notaire pour l’apport en nature.

Les frais administratifs varient selon la complexité du montage et les formalités requises. Vous devez aussi compter les coûts liés au fonctionnement du groupe.

Quelles différences entre une holding animatrice et une holding passive ?

Une holding passive se concentre sur la détention et la gestion de participations sans s’impliquer directement dans l’activité opérationnelle des filiales.

Une holding animatrice est plus active et apporte un soutien stratégique ou opérationnel aux filiales.

Comment optimiser fiscalement une holding ?

Vous pouvez utiliser le régime mère-fille et bénéficier d’une exonération jusqu’à 95 % des dividendes reçus par la société mère si elle détient au moins 5 % du capital depuis deux ans.

L’intégration fiscale est avantageuse, car elle permet de compenser bénéfices et pertes entre sociétés du groupe si la société mère détient au moins 95 % du capital des filiales concernées.