Beaucoup de clauses déclenchent l’annulation d’un compromis de vente ou d’un contrat commercial et entraînent la suspension d’un accord en cours de finalisation.

Parmi les plus fréquentes figure la condition suspensive qui protège l’acheteur et le vendeur en liant l’exécution du contrat à la survenue d’un évènement futur et incertain.

Comment fonctionne-t-elle ? Quels sont ses effets juridiques et ses nombreux cas d’utilisation dans la vie active ?

Pour mieux comprendre ce concept, retrouvez ici une définition claire d’une condition suspensive et des exemples représentatifs de son usage.

À lire aussi : Bénéfices non commerciaux (BNC) : définition

Condition suspensive : qu’est-ce que c’est ?

Une condition suspensive est une clause qui annule l’exécution d’un contrat jusqu’à la réalisation d’un évènement futur et incertain.

Elle relève du droit des obligations, car elle est encadrée par les articles 1304 à 1304-7 et 1181 à 1182 du Code civil français.

Elle autorise l’acheteur à mettre fin à l’accord en cours de finalisation sans pénalité si la condition stipulée n’est pas remplie.

Quand elle est bien écrite, cette clause protège le vendeur de la mauvaise foi ou de la négligence du débiteur.

Le créancier peut demander les preuves des démarches effectuées pour satisfaire la condition indiquée dans le compromis ou la promesse de vente.

Le débiteur doit par exemple fournir une attestation de refus de prêt ou des justificatifs de dépôt de dossier pour se dédouaner de toute responsabilité.

À lire aussi : Covenants : définition, enjeux, risques…

Comment fonctionne-t-elle ?

Pour faire valoir une clause suspensive, l’acheteur informe le vendeur de la non-réalisation de la condition et présente les preuves nécessaires.

S’il s’agit par exemple d’un refus de crédit immobilier, le débiteur transmet une copie de sa demande de prêt et la lettre de réponse négative de la banque.

Ces justificatifs doivent être envoyés sous forme de lettre recommandée avec accusé de réception afin d’éviter tout litige.

Le notaire vérifie ensuite les éléments reçus pour constater la validité de la clause suspensive et sécuriser la résolution du compromis.

Quand la condition est confirmée, le projet de vente est annulé. L’acheteur obtient un remboursement des sommes avancées.

S’il ne perçoit rien quinze jours après sa requête, il peut prétendre à des intérêts versés en général par le vendeur.

À lire aussi : Dette subordonnée : définition, enjeux, risques…

Quelle différence entre une clause suspensive, résolutoire, potestative et casuelle ?

En plus d’une condition suspensive, un compromis de vente ou une promesse de vente peut comporter d’autres clauses.

Celles-ci ne jouent pas le même rôle que la première et peuvent donner le pouvoir au vendeur de rompre l’accord.

Quelles sont les particularités d’une clause résolutoire ?

Une clause résolutoire prévoit l’annulation automatique du contrat en cas de manquement déterminé d’une partie.

Régie par l’article 1225 du Code civil, elle précise les engagements dont l’inexécution entraîne la rupture de l’accord.

Elle n’intervient qu’après une mise en demeure restée infructueuse, sauf si le contrat stipule des formalités préalables.

La clause résolutoire met ainsi fin à une entente sans attendre un jugement. Elle est très fréquente dans les baux, car elle permet aux propriétaires de résilier les contrats de plein droit en cas de loyers impayés.

Quelles sont les caractéristiques d’une clause potestative ?

Une condition potestative est une clause contractuelle dont l’exécution relève uniquement de la volonté d’une seule partie.

Encadrée par l’article 1304-2 du Code civil, elle garantit la sincérité et la force obligatoire des contrats signés.

Elle demeure souvent nulle si elle repose sur la seule volonté de l’acheteur, car elle rend l’engagement illusoire.

Elle peut être valide si elle dépend en revanche du vendeur parce qu’elle ne remet pas en cause la portée de l’obligation.

Pour cependant préserver un équilibre contractuel lors des transactions, le droit français veille à éliminer les conditions potestatives.

À lire aussi : Sociétés civiles professionnelles (SCP) : définition, enjeux, risques…

Quelles sont les spécificités d’une clause casuelle ?

La condition casuelle résulte d’un évènement incertain et extérieur à la volonté des deux parties, en particulier du débiteur.

Régie par l’article 1169 du Code civil, elle repose sur le hasard ou sur des éléments indépendants de toute influence contractuelle.

Elle reste valide tant qu’elle ne s’appuie pas sur un fait impossible, contraire aux bonnes mœurs ou interdit par la loi.

Une clause casuelle peut être suspensive ou résolutoire en fonction de l’effet juridique que les parties souhaitent attribuer à la réalisation ou non de l’évènement incertain.

Exemples :

| Cas où la clause casuelle est suspensive | Sébastien conclut un contrat de vente sous la condition que l’acheteur obtient un permis de construire. L’obtention du permis dépend de l’administration, donc d’un évènement extérieur et incertain. |

| Cas où la clause casuelle est résolutoire | Une donation est consentie à condition que le donataire ne décède pas avant ses 30 ans. Si le décès survient avant cet âge, la donation est annulée. |

Bon à savoir !

Une clause casuelle s’oppose alors à une condition potestative et à une condition mixte qui dépend à la fois d’une volonté et d’un tiers.

À lire aussi : OBO (Owner Buy-Out) : définition, enjeux, fiscalité…

Comparaison entre les clauses suspensive, potestative, résolutoire et casuelle

| Clause | Définition | Référence légale | Particularités |

| Suspensive | Annule l’exécution d’un contrat jusqu’à la réalisation d’un évènement futur incertain | Articles 1304 à 1304-7 et 1181 à 1182 du Code civil | Protège l’acheteur et le vendeur L’acheteur peut annuler sans pénalité en cas de non-réalisation Nécessite des justificatifs pour être valable |

| Résolutoire | Entraîne l’annulation automatique du contrat en cas de manquement déterminé d’une partie | Article 1225 du Code civil | Nécessite souvent une mise en demeure Offre l’opportunité de rompre l’accord sans jugement |

| Potestative | L’exécution dépend uniquement de la volonté d’une seule partie | Article 1304-2 du Code civil | Nulle si elle dépend de l’acheteur Valide si elle dépend du vendeur |

| Casuelle | Dépend d’un évènement incertain extérieur à la volonté des parties | Article 1169 du Code civil | Peut-être suspensive ou résolutoire Repose sur le hasard ou une décision tierce Valide si elle n’est pas contraire à la loi ou aux bonnes mœurs |

À lire aussi : Régime mère-fille : définition, dividendes, fiscalité…

Quels sont les cas d’utilisation d’une clause suspensive ?

Les clauses suspensives sont de manière courante inscrites dans les contrats immobiliers et commerciaux (cession de résidences, location de bureaux…).

Elles peuvent également s’utiliser dans les situations « quotidiennes » comme les ventes à l’essai ou lors des dégustations.

Cas de conditions suspensives dans les transactions immobilières

La plus connue reste la condition suspensive d’obtention de prêt. Elle prévoit qu’une cession n’est effective que si l’acquéreur obtient un crédit dans un délai compris entre 45 et 60 jours.

La clause reliée à l’obtention d’un permis de construire est moins fréquente, mais demeure pratique. La vente est annulée si l’autorité compétente n’autorise pas le débiteur à bâtir sa maison sur le terrain.

La condition associée à la cession préalable d’un autre bien peut être utile parce qu’elle évite à l’acheteur de financer deux projets simultanément.

En plus de ces clauses suspensives classiques, diverses conditions non-financières sont souvent présentes sur un contrat comme celles liées à :

- l’obtention de servitude,

- la vérification de la propriété,

- l’acceptation du changement d’usage du bien,

- l’absence d’hypothèque sur le bien au moment de la cession,

- l’absence de document d’urbanisme qui compromet la valeur de l’actif.

Il peut par ailleurs avoir une condition de non-exercice du droit de préemption par la commune ou un acheteur prioritaire.

À lire aussi : Holding de reprise : définition, exemple, avantages, risques

Exemples de clauses suspensives lors d’une cession d’entreprise

Les contrats les plus courants se concluent avec des clauses suspensives liées à l’obtention d’un prêt bancaire par l’acheteur.

Ils peuvent également contenir une condition reliée à l’octroi d’un agrément par les actionnaires dans le cadre d’une cession de titres.

D’autres concernent plutôt l’établissement d’un rapport d’audit par des experts qui confirment la bonne santé financière de l’entreprise.

Tant que l’une des conditions suspensives ne se réalise pas, le cédant reste propriétaire de ses actions ou du fonds de commerce.

Dans cette situation, l’acheteur n’est pas tenu de verser la somme arrêtée pour la vente de la société ou celle des parts.

Cas pratiques de conditions suspensives dans le cadre des baux

L’une des conditions suspensives les plus fréquentes est liée à l’obtention d’une autorisation administrative.

Cela arrive par exemple souvent quand le futur propriétaire souhaite louer le local pour ouvrir un restaurant ou un bar.

La signature définitive du bail reste suspendue tant qu’il n’obtient pas sa licence de débit de boissons ou un permis d’aménager.

Une clause suspensive qui concerne l’octroi d’un financement pour réaliser des travaux d’aménagement peut être inscrite sur un bail commercial.

C’est également le cas d’une condition associée à l’obtention d’un agrément de copropriété ou du bailleur principal en cas de sous-location.

À lire aussi : Pacte d’associés : définition, exemple, avantages risques

Exemples des clauses suspensives dans d’autres situations

Régie par l’article 1588 du Code civil, une vente à l’essai ou conditionnelle est une cession où l’acheteur teste le bien avant de s’engager de façon définitive.

Dans ce contexte, la condition suspensive automatique reste liée à l’agrément du bien par l’acquéreur à l’issue de la période d’essai.

Gardien de l’actif durant cette phase de test, l’acheteur vérifie ainsi que le bien immobilier correspond à ses attentes.

Une clause suspensive peut aussi être utile lors d’une dégustation de vin organisée dans une cave avec option d’achat.

Le client commande une nouvelle bouteille, sous réserve que les caractéristiques du produit (robe, cépage, arôme…) répondent à ses exigences.

À lire aussi : Marché secondaire : définition, exemple, rendements, risques

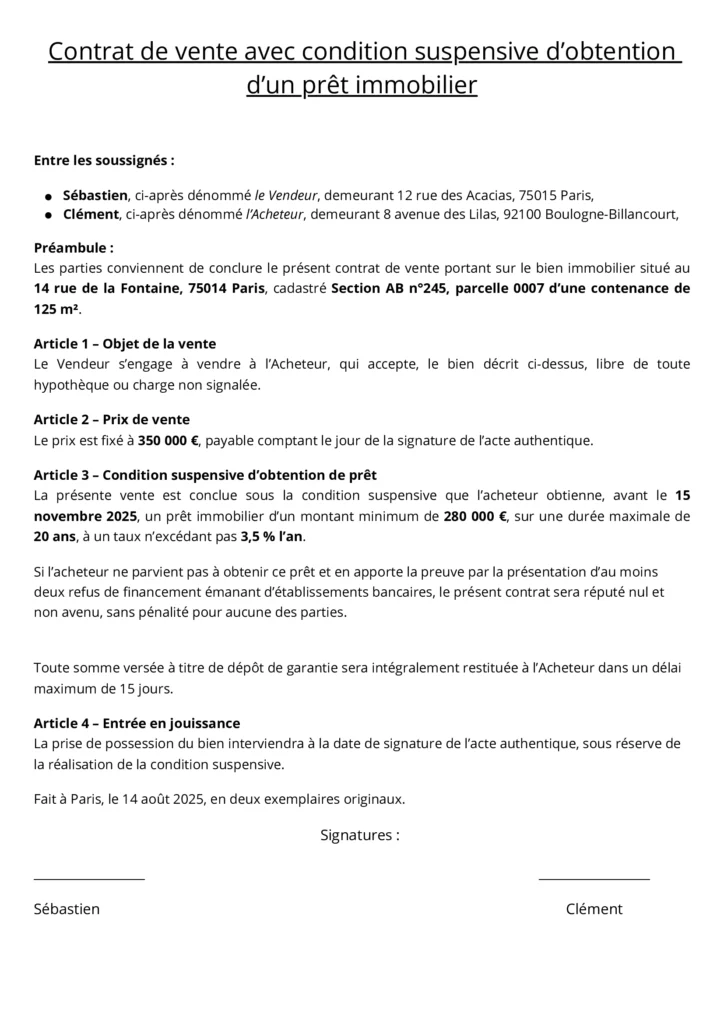

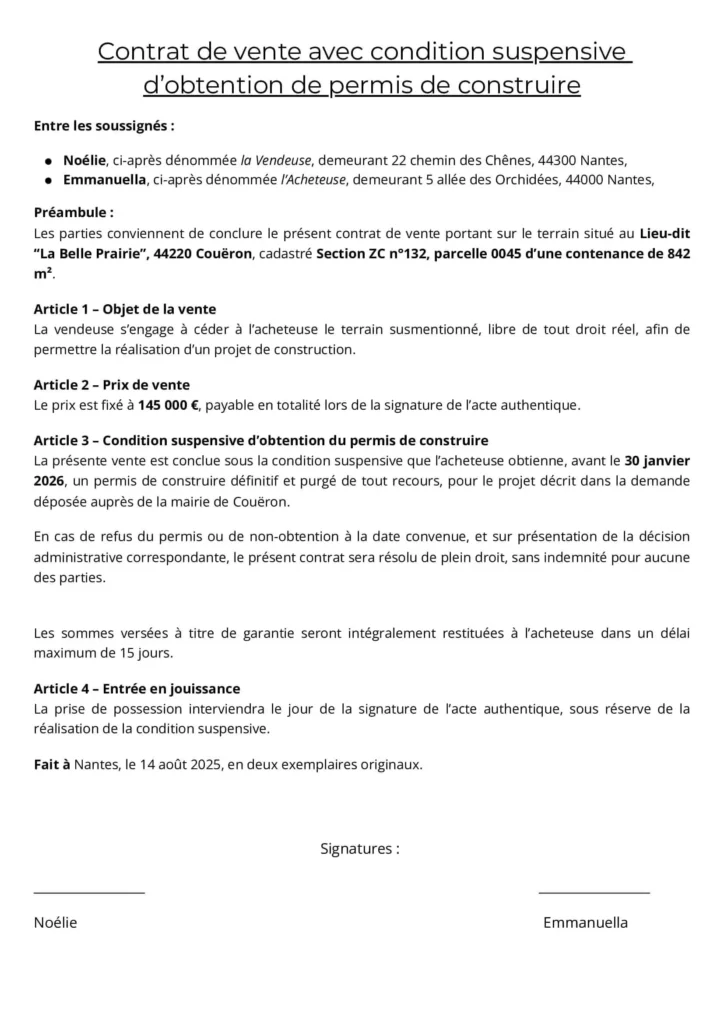

Deux modèles de contrats de vente avec une condition suspensive

Voici deux modèles de contrats de vente avec des clauses suspensives liées à un crédit immobilier et à une autorisation de construire.

Modèle avec une condition suspensive d’obtention d’un prêt immobilier

Modèle avec une condition suspensive d’obtention de permis de construire

À lire aussi : Loi Malraux : définition, rendements, avantages & risques

Comment rédiger une bonne clause suspensive ?

Quelle que soit la nature du contrat, une clause suspensive doit indiquer la condition qui annule l’exécution de l’accord en cours.

L’évènement futur et incertain peut être l’obtention d’un prêt immobilier, la délivrance d’un permis de construire, la cession d’un bien au préalable…

Quelles sont les informations obligatoires ?

Les caractéristiques de la condition sont à renseigner (délai, montant du crédit, nombre de démarches engagées…).

La clause mentionne les preuves que l’acheteur doit fournir pour valider l’annulation de l’entente.

Selon les cas, il peut s’agir d’une lettre de refus de l’établissement financier, des justificatifs de dépôt de dossiers ou d’un accusé de réception.

Les conséquences en cas de non-réalisation de la condition doivent aussi être prévues et citées pour éviter tout litige.

Celles-ci comprennent la résiliation de plein droit du contrat, le remboursement intégral des sommes avancées ou le versement des intérêts.

À qui confier la rédaction d’une clause suspensive ?

La rédaction d’une clause suspensive se confie à un professionnel pour garantir l’utilisation d’un langage juridique précis et éviter les formulations vagues.

Le respect de cette recommandation vise également à mentionner les articles du Code civil applicables dans chaque situation.

Voici une liste de professionnels habilités à rédiger une clause suspensive en fonction de la nature du contrat.

| Contexte de l’accord | Rédacteur principal de la clause |

| Vente immobilière | Le notaire souvent en concertation avec les parties |

| Promesse ou compromis de vente | Un agent immobilier, notaire ou avocat |

| Contrat commercial ou civil | Les avocats ou les juristes d’entreprise |

| Contrat de prêt ou financement | Le banquier ou le conseil juridique avec validation du prêteur |

À lire aussi : Obligation structurée : définition, exemple, avantages, risques

Comment renoncer à une condition suspensive ?

L’acheteur doit reconnaître explicitement qu’il ne pourra pas profiter de la protection de la clause suspensive dans ce cas.

Après, il écrit en manuscrit dans l’avant-contrat une mention qui figura également dans l’acte authentique de vente.

Une telle procédure doit être réfléchie parce qu’à la moindre difficulté, l’acquéreur ne récupéra pas les sommes déjà versées.

Nous conseillons alors de toujours inclure une condition suspensive pour anticiper toute situation imprévue susceptible d’empêcher la réalisation de la cession.

À lire aussi : Quasi-usufruit : définition, exemple, avantages, risques

Conclusion

Une clause suspensive garantit qu’une obligation contractuelle ne prendra effet qu’à la réalisation d’un évènement futur et incertain.

Elle protège les parties, en particulier l’acheteur contre les risques liés aux conditions non remplies, et préserve sur le plan juridique la validité du contrat.

Bien rédigée, elle constitue un outil de sécurisation comparable aux convenants utilisés dans les contrats financiers.

FAQ

Qui peut renoncer à une condition suspensive ?

Seul l’acheteur peut renoncer à une condition suspensive et uniquement si cela ne porte pas atteinte aux droits du vendeur. Cette renonciation se fait de façon expresse et écrite.

Est-ce qu’une condition suspensive a un effet rétroactif ?

La réforme du droit des obligations a annulé l’effet rétroactif automatique d’une condition suspensive. Les parties contractuelles peuvent toutefois la prévoir.

Est-il possible d’acheter une maison sous compromis de vente ?

Oui, il est possible de le faire, sous réserve que le compromis initial prévoie une clause de substitution et qu’il ne soit pas encore enregistré chez le notaire.

Combien de refus de prêt sont nécessaires pour annuler un compromis de prêt ?

La loi n’impose pas un nombre précis, mais en pratique, un ou deux refus de prêt d’un établissement de crédit reconnu suffisent pour justifier une annulation sans pénalité.

Est-ce que la clause suspensive est obligatoire dans chaque compromis de vente ?

Non, elle est obligatoire uniquement quand l’acheteur est un particulier qui finance son achat avec un crédit immobilier.

Quelles sont les conséquences d’une prorogation de clause suspensive dans un compromis de vente ?

La prorogation permet de prolonger le délai pour réaliser la condition suspensive (comme obtenir un prêt).

Elle n’affecte pas le dépôt de garantie ni l’engagement initial, mais donne plus de temps à l’acheteur pour se conformer sans modifier les conditions du contrat.