Le pacte Dutreil, la donation-partage et le démembrement figurent parmi les outils les plus efficaces pour donner son entreprise à son enfant sans payer trop d’impôts.

En 2026, d’autres leviers comme le montage d’une holding familiale et le paiement fractionné des droits de mutation favorisent aussi l’atteinte de cet objectif.

Bien combinés, ces dispositifs peuvent vous permettre d’économiser jusqu’à 600 000 € et d’assurer la continuité de vos activités.

Quelles conditions remplir pour utiliser ces mécanismes en toute légalité ? Est-il possible de les cumuler afin de maximiser vos avantages fiscaux ?

Voici 8 meilleures solutions pour donner son entreprise à son enfant sans payer trop d’impôts et des attitudes à adopter pour éviter les conflits entre héritiers.

À lire aussi : Comment payer moins d’impôts ? Les 12 meilleures solutions

Pas le temps de lire ? Voici une synthèse des 8 solutions

| Mécanisme pour donner son entreprise à son enfant sans payer trop d’impôts | Description | Caractéristiques |

| Pacte Dutreil | Exonération de 75 % sur la valeur des titres transmise | Engagement collectif et individuel de conservation pendant 6 ans, direction effective durant 3 ans… |

| Abattements familiaux | Abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans | Cumulable avec d’autres dispositifs |

| Donation-partage | Transmission anticipée définitive avec la fixation de la valeur des titres à la date de la donation | Pas de réévaluation au décès, réduction de 50 % des droits si le donateur a moins de 70 ans |

| Salarié-repreneur | Abattement spécifique de 300 000 € si l’enfant est un salarié en CDI depuis 2 ans et s’engage à gérer l’entreprise pendant 5 ans | Cumulable avec l’abattement classique Adapté à une donation en pleine propriété |

| Démembrement de propriété | Donner la nue-propriété, conserver l’usufruit (dividendes) | Réduction de la base taxable selon l’âge du donateur Usufruit s’éteint au décès sans fiscalité supplémentaire |

| Montage d’une holding familiale | Apport des parts à une holding avant de les donner aux enfants | Simplifie l’application du pacte Dutreil, fractionne la transmission… |

| Fractionner la donation | Transmettre l’entreprise en plusieurs dons tous les 15 ans pour réutiliser les abattements | Maximise le cumul d’abattements, réduit la base taxable à chaque étape |

| Fractionnement ou différé du paiement des droits | Paiement échelonné jusqu’à 3 ans, report des droits de mutation entre 5 et 10 ans | Souple pour la trésorerie du repreneur, paiement des intérêts moratoires |

À lire aussi : Paiement des droits de succession : tout savoir !

Réduisez les droits de mutation grâce au pacte Dutreil

Le pacte Dutreil offre une exonération de 75 % de la valeur des titres transmise lors d’une donation d’entreprise.

Pour en profiter, vous devez remplir des conditions définies par l’article 787 B du Code général des impôts (CGI).

Quelles sont les conditions d’éligibilité ?

Le dirigeant (parent) et l’associé (enfant) sont tenus de garder leurs parts pendant une durée minimale de deux ans.

En tant que donataire, votre héritier a l’obligation de conserver ses titres durant une période de quatre ans supplémentaires.

Votre enfant ou vous devrez également exercer une fonction de direction dans la structure durant trois ans à partir de la date de donation.

Le pacte Dutreil ne s’applique qu’aux sociétés commerciales, industrielles, agricoles, artisanales ou libérales.

Une holding animatrice peut profiter du dispositif si celle-ci prouve qu’elle s’implique dans la gestion de ses filiales.

Bon à savoir !

Les droits de mutation lors d’une donation d’entreprise sont par défaut à la charge de l’enfant qui reçoit les titres.

Il doit s’en acquitter auprès de l’administration fiscale au moment de l’enregistrement de l’acte de donation.

Le donateur peut néanmoins décider de payer une partie ou la totalité des sommes dues afin de soulager le bénéficiaire.

À lire aussi : Comment défiscaliser : astuces & conseils

Engagement collectif : quel acte choisir ?

L’engagement collectif doit de préférence être formalisé par acte notarié pour avoir un document d’une « date certaine ».

Sa rédaction implique des frais de notaire, mais lui confère une force exécutoire immédiate et probante élevée.

Si vous voulez économiser, rédigez vous-même le document ou confiez cette tâche à un tiers (avocat, conseiller).

Peu contraignante, la rédaction d’un « acte sous seing privé » ne requiert pas la présence d’un officier public.

Le document ainsi obtenu est plus facile à contester en cas de litige. Les héritiers peuvent demander une vérification d’écriture devant le juge.

| Critère | Acte sous seing privé | Acte notarié |

| Rédaction | Par les parties ou un tiers | Par un notaire (officier public) |

| Force probante | Moyenne | Très élevée |

| Date certaine | Non (sauf enregistrement) | Oui (automatique) |

| Coût | Faible ou nul | Frais de notaire à prévoir |

| Exécution forcée | Nécessite une décision judiciaire | Force exécutoire immédiate |

Tableau comparatif entre un acte notarié et un acte sous seing privé

Exemple : comment Sébastien a-t-il économisé grâce au pacte Dutreil ?

En 2026, Jean dirige une PME artisanale valorisée à 1 000 000 € et décide de donner son entreprise à son fils Sébastien.

- Sans le pacte Dutreil

Les droits de mutation dépendent de la valeur totale transmise. Sébastien paie autour de 200 000 € de droits (après l’abattement classique de 100 000 €).

- Avec le pacte Dutreil (exonération de 75 %)

La base taxable passe à 250 000 € (1 000 000 € × 25 %). Après l’abattement légal de 100 000 € en ligne directe, les droits de donation ne s’appliquent plus que sur 150 000 €.

Sébastien ne paie que 30 000 € de droits au lieu de 200 000 €. Grâce au pacte Dutreil, il économise près de 170 000 €.

À lire aussi : Contrôle fiscal pour auto-entrepreneur : TVA, fréquence, délais… Tout savoir !

Réalisez des économies avec les abattements familiaux

Les articles 784 et 779 du CGI définissent les règles d’application des abattements légaux liés à une donation d’entreprise.

Ils sont renouvelables tous les 15 ans et cumulables avec d’autres mécanismes de réduction d’impôts comme le pacte Dutreil.

Quelles sont les conditions d’application ?

La loi vous autorise à donner jusqu’à 100 000 € à chacun de vos enfants. Si vous êtes en couple ou partenaires pacsés, le montant passe alors à 200 000 € par héritier.

Pour donner son entreprise à son enfant sans payer trop d’impôts avec ce mécanisme, sollicitez l’assistance d’un expert.

Il doit vous aider à réunir tous les justificatifs qui prouvent que cette transmission par donation est justifiée.

Sans cette précaution, la Direction générale des finances publiques (DGFiP) peut requalifier votre opération et déclencher un contrôle fiscal.

À lire aussi : Don manuel après 80 ans : l’erreur à ne pas faire !

Quelles sont les autres particularités de ce mécanisme ?

Un rappel fiscal a lieu si une donation antérieure a été effectuée moins de 15 ans avant la nouvelle transmission.

Quand votre héritier renonce à sa part au profit de ses enfants, ceux-ci se partagent alors l’abattement de 100 000 €.

S’il souffre d’un handicap, il bénéficie d’un abattement supplémentaire de 159 325 €. Ce supplément porte le total des abattements à 259 325 €.

Exemple : Joseph donne les titres de son entreprise à sa fille Marie

Joseph décide de donner à sa fille Marie les titres de son entreprise valorisée à 300 000 €. Avec l’abattement légal de 100 000 €, la base imposable passe à 200 000 €.

Si Joseph est marié ou pacsé, l’abattement est doublé (100 000 € × 2 = 200 000 €). Dans ce cas, Marie ne paie aucun droit.

Si Marie est une personne handicapée, elle bénéficiera d’un abattement supplémentaire de 159 325 €. Le total exonéré atteindra alors 259 325 €.

Même si Joseph lui cède des titres d’une valeur de 300 000 €, la base taxable chute à seulement 40 675 €.

À lire aussi : Redressement fiscal pour vente sous-estimée : quelles solutions ?

Pensez au dispositif du salarié-repreneur pour payer moins d’impôts

Le mécanisme du « salarié-repreneur » vise à encourager la reprise des activités familiales par les héritiers.

Régi par les articles 790 A et 732 Ter du CGI, il est cumulable avec l’abattement classique en ligne directe de 100 000 €.

Quelles conditions remplir ?

Pour tirer profit de ce dispositif, votre enfant doit être salarié en CDI (contrat à durée indéterminée) dans votre entreprise pendant au moins deux ans.

Il doit s’engager à gérer la structure transmise par donation durant une période minimale de cinq ans après la reprise.

La société doit par ailleurs exercer une activité agricole, libérale, commerciale, industrielle ou artisanale. La donation se fait ici en pleine propriété.

Cas pratique : Clément cède son entreprise à sa fille Emmanuella

Clément décide en mai 2024 de transmettre par donation son entreprise d’une valeur de 500 000 € à sa fille Emmanuella.

Celle-ci est salariée en CDI dans la société depuis 3 ans et s’engage à la diriger pendant au moins 5 ans après la reprise.

Avec le dispositif « salarié-repreneur », Emmanuella bénéficie d’un abattement spécifique de 300 000 € et des 100 000 € au titre de l’abattement classique.

Le montant total des abattements est de 400 000 € et la valeur transmise est 500 000 €. La base taxe après abattement devient 100 000 €.

À lire aussi : 7 idées pour investir quand on est jeune

Optez pour la donation-partage et soulagez votre enfant bénéficiaire

Encadré par les articles 1075 à 1078 du Code civil, la donation-partage consiste à répartir entre vos héritiers présomptifs une partie ou la totalité de vos actifs.

Son application vise à anticiper votre succession, prévenir les conflits familiaux et préserver la pérennité de votre compagnie.

Comment ce dispositif peut-il aider à payer moins d’impôts ?

La donation-partage évite une réévaluation fiscale de la société au moment du décès du donateur. Elle offre au donataire l’opportunité de profiter des avantages fiscaux d’une donation classique.

L’enfant peut avoir droit à une exonération des plus-values professionnelles, à condition de remplir les conditions d’éligibilité.

Bon à savoir !

Si le donateur a moins de 70 ans au moment de l’acte, le donataire bénéficie d’une réduction supplémentaire de 50 % des droits.

À lire aussi : Top 8 meilleurs placements non imposables

Quelles conditions remplir ?

En tant que parent, vous devez être en mesure de gérer votre société et saint d’esprit au moment de la donation.

Le donataire doit être un héritier présomptif et accepter les termes de l’accord avant de signer l’acte notarié.

Un enfant mineur peut également bénéficier d’une donation-partage si ses représentants légaux donnent leur accord.

Pour éviter toute erreur ou contestation future, faites appel à un notaire spécialisé en droit patrimonial de la famille.

D’après la complexité de votre dossier, l’intervention d’un expert-comptable ou d’un conseiller en gestion de patrimoine peut s’avérer utile.

Quel budget prévoir pour une donation-partage ?

Le coût d’une donation-partage d’entreprise comprend les droits, identiques à ceux d’une donation classique.

Il inclut également les frais de notaire proportionnels à la valeur de la société transmise en pleine propriété.

| Valeur du bien (tranches d’assiette) | Coût |

| De 0 € à 6 500 € | 4,837 % HT soit 5,804 % TTC de la valeur du bien |

| De 6 500 € à 17 000 € | 1,995 % HT soit 2,394 % TTC de la valeur du bien |

| De 17 000 € à 60 000 € | 1,330 % HT soit 1,596 % TTC de la valeur du bien |

| Plus de 60 000 € | 0,998 % HT soit 1,197 6 % TTC de la valeur du bien |

Tableau des émoluments pour une donation-partage en 2026

Bon à savoir !

Si la donation-partage concerne un bien immobilier, votre enfant s’acquittera des frais de publicité foncière.

À lire aussi : 3 exemples de portefeuilles diversifiés

Cas pratique : donation-partage d’une entreprise familiale

Marc a 65 ans et dirige une société estimée à 600 000 €. Il souhaite anticiper sa succession et éviter les conflits entre ses deux enfants (Léa et Thomas).

Il réalise une donation-partage et décide de transmettre 300 000 € de titres sociaux à Léa et 300 000 € de titres sociaux à Thomas.

Au décès de Marc, même si l’entreprise vaut 1 million d’euros, l’administration fiscale retiendra la valeur de 600 000 € fixée au jour de la donation-partage.

Chaque enfant bénéficie de l’abattement de 100 000 €. La base taxable est de 200 000 € pour les deux héritiers.

Une réduction supplémentaire de 50 % des droits s’applique, car Marc a moins de 70 ans au moment de l’acte. La base taxable passe donc à 100 000 € par enfant.

Selon les règles de calcul, les frais de notaire sont de 7 000 € TTC, soit (1,197 6 % au-delà de 60 000 €). Marc sécurise la transmission et ses enfants évitent une réévaluation fiscale future.

À lire aussi : Investir dans une place de parking : est-ce rentable ?

Planifiez la donation sur plusieurs années et payez moins d’impôts

Chaque parent qui veut donner son entreprise à son enfant sans payer trop d’impôts peut échelonner cette opération sur plusieurs années.

L’héritier bénéficiera donc de manière récurrente des abattements fiscaux prévus en ligne directe par la loi.

Pour qu’une telle stratégie fonctionne, le donateur doit céder ses titres tous les quinze ans afin de ne pas dépasser le seuil imposable d’un seul coup.

Exemple :

Paul est un chef d’entreprise qui souhaite donner les titres de sa société familiale valorisée à 900 000 € à sa fille Julie.

Il choisit de planifier sa donation par étapes pour que sa fille profite plusieurs fois des abattements fiscaux en ligne directe.

- Stratégie :

2025 : Paul donne à Julie 200 000 € de titres

Abattement de 100 000 €, la base taxable est de 100 000 €

2040 : Paul donne à Julie à nouveau 200 000 € de titres

Nouvel abattement de 100 000 €, la base taxable reste à 100 000 €

2055 : il transmet encore 200 000 € de titres

Nouvel abattement de 100 000 €, la base taxable est de 100 000 €

2070 : dernière donation de 300 000 €.

Abattement de 100 000 €, soit une base taxable de 200 000 €

- Résultat :

Total de valeur transmise = 900 000 €

Valeur exonérée avec les 4 abattements successifs = 400 000 €

Valeur réellement taxable = 500 000 €

Paul réduit les droits de donation par rapport à une transmission unique de 900 000 €.

À lire aussi : Trade Republic ou Boursorama : frais, offres… on a tout comparé pour vous !

Fractionnez ou différez le paiement des droits de mutation

Ces mécanismes sont utiles si la donation se fait en pleine propriété ou en cas de reprise par un héritier salarié.

Ils s’avèrent également efficaces quand le bénéficiaire n’a pas les ressources financières suffisantes pour payer les droits au moment de la transaction.

Que savoir du fractionnement ?

Pour se servir de cette solution, votre enfant a l’obligation de faire sa demande avant l’expiration du délai légal de paiement (en général 6 mois après l’acte de donation).

Le montant des droits doit être supérieur à 1 500 €. Le fractionnement n’est valable que pour une durée maximale de 3 ans avec des versements trimestriels.

La DGFiP exige des garanties pour valider toute requête. Le donataire versera aussi des intérêts moratoires à l’administration fiscale.

Report de paiement : à quoi s’attendre ?

Encadré par les articles 397 de l’annexe III et 1717 bis du GCI, le règlement des droits peut être différé jusqu’à 5 ans, voire 10 ans si la donation porte sur :

- une entreprise individuelle,

- des parts sociales ou actions,

- un fonds artisanal, commercial ou agricole.

L’administration exige des garanties telles qu’une caution bancaire ou un nantissement de titres pour valider toute demande.

Le bénéficiaire doit également s’engager à conserver ses actifs pendant au moins deux ans, garantir la pérennité de l’entreprise.

Des intérêts moratoires sont dus comme dans le cas d’un fractionnement du paiement des droits de mutation.

À lire aussi : Faut-il investir quand on est jeune dans l’assurance-vie ?

Cas : Julien économise grâce au fractionnement ou report du paiement des droits

Claire transmet son entreprise valorisée à 600 000 € à son fils Julien. Après abattement, Julien doit payer 90 000 € de droits de donation à l’administration fiscale.

- Paiement classique (sans dispositif)

Julien verse 90 000 € en une seule fois dans les 6 mois suivants l’acte notarié. Il ne dispose pas de cette somme et vend une partie des titres ou contracte un crédit bancaire coûteux.

- Fractionnement du paiement

Julien fait une demande de fractionnement pour une durée maximale de 3 ans, soit 12 trimestres. Le montant à payer par trimestre est 7 500 € en plus des intérêts moratoires.

Julien évite un décaissement brutal et peut financer ses versements grâce aux dividendes de l’entreprise qu’il reçoit.

- Différé du paiement

Julien demande un report du paiement pendant 5 ans. À l’issue de cette période, Julien commencera à rembourser les 90 000 € sur une période qui peut aller jusqu’à 10 ans.

Il pourra utiliser les bénéfices générés par la société pour reconstituer sa trésorerie. Des intérêts moratoires s’appliquent, mais le coût reste inférieur à un emprunt bancaire classique.

- À retenir

Le fractionnement favorise le paiement des droits en petites mensualités et le report laisse du temps à Julien pour générer des revenus.

Dans les deux cas, Julien évite un prêt bancaire coûteux, conserve la pleine propriété et optimise sa fiscalité.

À lire aussi : Quel livret rapporte le plus ? Guide pour bien choisir !

Donnez votre entreprise en démembrement

Avec le mécanisme de démembrement de propriété, vous donnez la nue-propriété des titres à votre enfant et conservez l’usufruit.

Vous pouvez ainsi continuer à percevoir les dividendes et à gérer votre entreprise. Cela vous offre également l’opportunité d’accompagner votre héritier dans ses nouvelles fonctions.

L’article 669 du Code général des impôts définit le barème de calcul de la valeur de la nue-propriété en fonction de l’âge du donateur au moment de la donation.

L’article 787 B du CGI prévoit que l’exonération partielle du pacte Dutreil s’applique même en cas de démembrement.

Tableau pour le calcul de la valeur de la nue-propriété

| Âge de l’usufruitier | Valeur de l’usufruit (%) | Valeur de la nue-propriété (%) |

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 90 ans | 10 % | 90 % |

Exemple : Jeannette donne son entreprise en démembrement à sa fille Joséphine

Hypothèses de calcul :

- Valeur de l’entreprise : 1 000 000 €

- Âge du donateur : 65 ans

- Barème fiscal : usufruit = 40 %, nue-propriété = 60 %

- Donation de la nue-propriété : base imposable = 600 000 €

- Abattement en ligne directe : 100 000 €

- Droits calculés sur 500 000 €

Au décès du donateur :

- L’usufruit s’éteint

- L’enfant devient plein propriétaire sans fiscalité supplémentaire

Le pacte Dutreil peut s’appliquer si les deux parties concernées respectent les conditions d’éligibilité.

À lire aussi : Barème usufruit : fonctionnement, tableau, exemples…

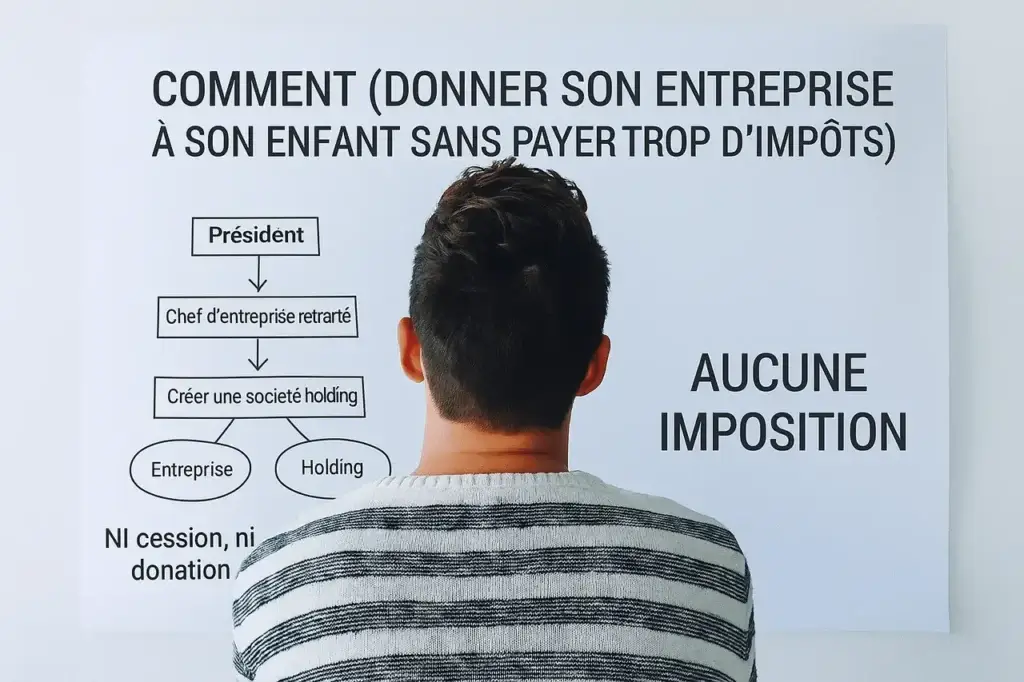

Servez-vous d’une holding familiale pour payer moins d’impôts

Une holding familiale facilite la mise en place du pacte Dutreil. L’enfant qui reçoit les titres peut profiter de l’exonération des 75 % de leur valeur taxable.

Avec cette structure, vous donnez de façon progressive vos parts sociales à votre héritier et conservez votre pouvoir décisionnel.

Pour cela, vous devez utiliser des mécanismes comme le droit de vote double ou accepter de diriger le groupe.

Une holding sert à accueillir d’autres actifs familiaux, préserver l’équilibre entre les héritiers et optimiser votre imposition fiscale grâce au régime mère-fille.

Bon à savoir !

L’administration fiscale surveille tous les montages de holding. Pour éviter un redressement, la mise en place d’un groupe ne doit jamais être motivée uniquement par la volonté d’alléger son imposition.

À lire aussi : Montage Holding EURL ou SASU : quel statut choisir ?

Donner son entreprise à son enfant sans payer trop d’impôts : étapes et conseils

Faites le bilan de votre patrimoine professionnel et personnel afin de mesurer les impacts fiscaux et successoraux de cette opération.

Identifiez les raisons pour lesquelles vous voulez donner votre société (sécuriser vos revenus, réduire votre charge fiscale…).

Ce travail préalable vous offre l’opportunité de choisir avec minutie le mécanisme de donation le plus adapté à votre situation.

Adoptez un mécanisme de transmission adapté

Le choix de la solution dépend du profil familial et patrimonial du donateur. Voici un aperçu des diverses possibilités.

| Dispositifs | Pour quelle situation ? |

| Holding familiale | Centraliser les parts, faciliter le financement et organiser la gouvernance, surtout dans les familles entrepreneuriales |

| Pacte Dutreil et abattements légaux | Transmissions d’entreprises actives, à condition de respecter des engagements de conservation et de gestion |

| Démembrement de propriété | Intéressant pour les dirigeants qui souhaitent conserver l’usufruit et donner la nue-propriété |

| Donation-partage | Idéale si plusieurs enfants sont concernés, car elle fige la valeur des biens au jour de la transmission et limite les contestations ultérieures |

| Donation simple | Quand le parent donne l’entreprise à un seul enfant ou l’équité entre les héritiers n’est pas menacée |

À lire aussi : Assurance-vie Société Générale : notre avis sans filtre

Utilisez les bonnes techniques pour estimer la valeur de votre société

S’il s’agit d’une firme patrimoniale, évaluez les biens et dettes de votre structure en tenant compte des plus-values latentes.

Pour un établissement de taille moyenne qui évolue dans un secteur dynamique, servez-vous de l’approche par les comparables.

La méthode des flux futurs de trésorerie (DCF) qui estime la valeur d’une entreprise sur la base des perspectives de rentabilité convient plutôt à un groupe à fort potentiel.

Conseil !

Nous recommandons de combiner les résultats de diverses méthodes pour obtenir un prix réaliste et défendable.

Pour limiter tout risque de redressement fiscal, confiez cette tâche à un expert-comptable ou à un commissaire aux apports.

À lire aussi : Condition suspensive : définition, exemples, enjeux…

Rédigez les actes et enregistrez votre donation

Le notaire rédige l’acte de donation, y intègre les clauses de gestion (usufruit, droits de vote) et veille au respect des normes.

Le document est enregistré auprès de l’administration fiscale afin de déclencher le calcul et le paiement des droits éventuels avec la prise en compte des abattements.

Dans le cas d’un Pacte Dutreil, un acte spécifique d’engagement collectif ou individuel est annexé pour sécuriser l’exonération partielle.

L’enregistrement garantit la date certaine et protège la transaction contre toute contestation future. La DGFiP peut exiger une formalité complémentaire en cas de besoin.

À lire aussi : Investir avec Mintos : Avis, Rentabilité, Dangers

Suivez votre transmission par donation

Assuré par un notaire ou un expert-comptable, un contrôle interne garantit le respect des règles et prévient tout malentendu.

Vérifiez que la gestion de la gouvernance de la société familiale est bien effectuée pour maintenir un équilibre entre les héritiers.

Ce pilotage post-transmission constitue une véritable assurance contre les litiges et les sanctions administratives.

À lire aussi : Investir avec Baltis : Avis, Rentabilité, Dangers

Conclusion

Pour donner son entreprise à son enfant sans payer trop d’impôts, un parent peut utiliser le pacte Dutreil, le mécanisme de démembrement…

Si vous voulez éviter un redressement fiscal, faites-vous accompagner par un expert comme un avocat ou un expert-comptable.

FAQ

Puis-je donner mon entreprise ?

Oui, mais cela déclenche souvent des droits de mutation à payer. Des dispositifs légaux comme le pacte Dutreil et les abattements permettent de réduire ces coûts.

Je peux garder des revenus après la donation ?

Oui, par le démembrement de propriété, vous pouvez donner la nue-propriété à votre enfant tout en conservant l’usufruit.

Vous continuez à percevoir les revenus (dividendes) et garder un certain contrôle. À votre décès, l’usufruit s’éteint et l’enfant devient plein propriétaire.

Quels sont les principaux risques d’une donation d’entreprise ?

Ils comprennent un redressement en cas de non-respect des conditions, des conflits familiaux liés à une mauvaise répartition et la perte de contrôle si la donation s’effectue en pleine propriété.

Dois-je forcément passer par une holding pour donner mon entreprise ?

Non, la holding n’est pas obligatoire. Elle présente des avantages fiscaux et organisationnels notamment pour faciliter le pacte Dutreil.