Selon l’étude The variable selection for minimum-variance portfolios publiée en août 2025, les portefeuilles de variance minimale atteignent une volatilité de 8,3 % à 9,1 % par an.

L’analyse de la dispersion des rendements aide les investisseurs à mieux comprendre l’instabilité des marchés et à évaluer le risque associé à leurs actifs.

Comment calculer et interpréter la variance en finance pour gérer votre exposition face aux incertitudes économiques de 2026 ?

Ce guide vous explique le fonctionnement de cet indicateur et vous montre comment l’utiliser dans une stratégie d’investissement.

À lire aussi : Top 15 des meilleurs logiciels pour améliorer la gestion de son patrimoine

Variance en finance : que savoir sur la dispersion des rendements ?

Notée σ² ou Var, la variance désigne la moyenne arithmétique des carrés des différences entre chaque observation et la moyenne de la série.

Les observations représentent les rendements annuels d’un actif comme une action, une obligation ou une matière première.

Comment faut-il interpréter ?

Une variance inférieure à 0,01 correspond aux produits financiers défensifs tels que les fonds monétaires et les obligations d’États développés.

Ces outils d’investissement offrent des revenus constants, mais moins attractifs que ceux des actifs risqués comme les small caps.

Une variance moyenne (de 0,01 à 0,09) fait référence aux actions de grandes capitalisations comme le CAC 40 ou le S&P 500.

Ces instruments simplifient la construction d’un portefeuille équilibré et limitent l’impact des variations du marché sur votre rentabilité.

Une variance supérieure à 0,09 renvoie aux actions de croissance technologiques, aux cryptomonnaies ou aux small caps.

Ces options de placement présentent un potentiel de gains élevé, mais elles s’accompagnent d’une forte volatilité.

Elles représentent souvent des sociétés jeunes ou en croissance rapides, mais plus risquées et moins liquides que les grands groupes.

Quelle est l’utilité de cette mesure de la volatilité ?

La prise en compte de la variance financière vous aide à investir dans un produit en fonction de vos objectifs et de votre profil.

Elle simplifie l’estimation des pertes maximales probables comme la VaR (value at risk) et contribue à l’optimisation de votre portefeuille.

Elle sert de base au calcul du ratio de Sharpe qui mesure le rendement excédentaire d’un placement par rapport à l’écart-type afin d’évaluer son efficacité.

La variance permet également d’estimer la perte moyenne prévue d’un investissement dans les cas extrêmes au-delà des seuils définis.

Cela est possible grâce aux indicateurs comme le CVaR (conditional value at risk) ou le Maximum Drawdown.

À lire aussi : 4 conseils pour investir en bourse avec un petit budget

La VaR désigne la perte maximale probable d’un actif ou d’un portefeuille sur un horizon donné et pour un niveau de confiance spécifique.

Le CVaR mesure la perte moyenne attendue d’un actif, d’un portefeuille ou d’un indice au-delà d’un seuil fixé par la VaR.

Comment calculer la variance financière d’un actif ?

La méthode de calcul exposée ici reste valable pour les actions individuelles, indices boursiers, taux de change et prix des matières premières.

La variance s’exprime en « pourcentage au carré » (%²). Pour faciliter les échanges avec leurs clients, les conseillers en gestion de patrimoine privilégient l’écart-type.

De quoi avez-vous besoin pour le calcul ?

Pour obtenir la variance d’un produit financier, vous devez télécharger les prix de clôture ajustés de l’actif sur une période appropriée.

S’il s’agit d’actions liquides, les données à utiliser doivent par exemple couvrir une durée de 36 à 60 mois.

Les calculs de la volatilité intraday (trading) nécessitent par contre des rendements journaliers ou horaires.

Convertissez ensuite les prix du placement en taux de rendement pour avoir des performances sur une année.

Pour cela, vous pouvez recourir à l’une des formules suivantes :

- Rendement simple : Rₜ = (Pₜ – Pₜ₋₁) /Pₜ₋₁

- Rendement logarithmique (préféré en finance quantitative) : Rₜ = ln (Pₜ/Pₜ₋₁)

Le calcul de la moyenne arithmétique s’effectue après les étapes précédentes avec la formule : μ = Σ Rᵢ / N.

À lire aussi : Copier le portefeuille de traders : bonne ou mauvaise idée ?

• μ : rendement moyen

• Rₜ : rendement à la période t

• ln : fonction logarithme népérien

• N : nombre total de périodes observées

• Pₜ : prix ou valeur de l’actif à la période t

• Pₜ₋₁ : prix ou valeur de l’actif à la période précédente

La maîtrise de ces paramètres évite de commettre des erreurs et d’investir dans un actif qui ne correspond pas à son profil.

Quelle est la formule de la variance d’un actif et comment la calculer ?

La formule pour trouver la variance financière d’un actif est : σ² = [(R₁ – μ) ² + (R₂ – μ) ² +… + (Rₙ – μ) ²]/N.

Pour obtenir un résultat, commencez par calculer la différence entre les rendements observé et moyen du produit.

Élevez chaque écart au carré pour éliminer les signes négatifs, additionnez-les et divisez la somme par le nombre d’observations.

Exemple : calcul de la variance d’une action cotée

Prenons l’action TechAlpha avec des rendements mensuels de six mois en 2025.

| Mois | Cours en € | Rendement mensuel | Écart à μ | Écart² |

| Janvier | 100 | – | – | – |

| Février | 105 | +5,0 % | +2,5 % | 0,000 625 |

| Mars | 102 | -2,9 % | -5,4 % | 0,002 916 |

| Avril | 110 | +7,8 % | +5,3 % | 0,002 809 |

| Mai | 108 | -1,8 % | -4,3 % | 0,001 849 |

| Juin | 112 | +3,7 % | +1,2 % | 0,000 144 |

Calcul détaillé :

- Rendement moyen : μ = (5,0 – 2,9 + 7,8 – 1,8 + 3,7)/5 = +2,36 %

- Écarts à la moyenne : chaque rendement moins 2,36 %

- Somme des carrés : 0,000625 + 0,002916 + 0,002809 + 0,001849 + 0,000144 = 0,008 343

- Variance : σ² = 0,008343/5 = 0,001669 ou 0,17 %²

- Écart-type : σ = √0,001669 = 4,08 % tous les mois

Sur un an (σ_annuel = σ_mensuel × √12), TechAlpha affiche une volatilité de 14,1 %.

À lire aussi : Guide complet pour réussir une vente à découvert en bourse ?

Comment obtenir la variance d’un portefeuille ?

La variance en finance d’un portefeuille n’est pas égale à la moyenne des variances des actifs qui le constituent.

Elle peut être faible quand les supports évoluent de façon opposée, car la diversification réduit le risque global.

La formule pour calculer la variance d’un portefeuille à deux actifs est σ²ₚ = w₁²σ₁² + w₂²σ₂² + 2w₁w₂Cov (1,2) avec :

- σ₁², σ₂² = variances individuelles,

- Cov (1,2) = covariance entre les deux actifs,

- w₁, w₂ = poids dans le portefeuille (pondérations).

Quand les produits financiers progressent ensemble, le terme (2w₁w₂Cov) augmente la variance du portefeuille.

Il contribue à sa réduction dès que les supports de placement connaissent une progression opposée.

Quel est le rôle de la covariance ?

Déterminée grâce à la formule Cov (A, B) = Σ [(Rₐ, ᵢ – μₐ) (Rᵦ, ᵢ – μᵦ)]/N, la covariance mesure comment deux actifs varient ensemble.

Elle est positive quand deux outils d’investissement suivent des trajectoires identiques comme les actions technologiques entre elles.

Elle est négative si les options de placement évoluent dans un sens inverse à l’image des actions et des obligations.

La covariance est nulle quand les mouvements des supports sont indépendants, tels que ceux de l’action française et du riz thaïlandais.

Elle s’exprime en (%²), mais doit être transformée en un coefficient de corrélation pour réaliser des calculs.

La formule pour obtenir ce paramètre est ρ (A, B) = Cov (A, B)/(σₐ × σᵦ). L’élément ρ varie entre -1 et +1.

- ρ = 0 : aucune relation linéaire (le portefeuille doit être diversifié).

- ρ = +1 : corrélation parfaite positive (aucune diversification nécessaire).

- ρ = -1 : corrélation parfaite négative (les performances d’un actif compensent celles du second et vice-versa).

En 2026, les corrélations intra-sectorielles restent élevées. Elle est par exemple de 0,7 à 0,9 entre les cinq grandes entreprises technologiques américaines, Google, Apple, Facebook, Amazon et Microsoft (GAFAM).

L’introduction des monnaies numériques et des matières premières dans les portefeuilles institutionnels abaisse ces corrélations de 0,3 à 0,5.

Exemple : calcul de la variance d’un portefeuille multi-actifs

Construisons un portefeuille composé de :

- 40 % d’obligations d’État (Bund allemand 10 ans) : σ² = 0,0016 (4 % écart-type annuel de 4 %)

- 60 % d’actions européennes (indice EuroStoxx 50) : σ² = 0,0225 (15 % écart-type annuel de 15 %)

La covariance entre les deux actifs est – 0,0012. L’application de la formule donne : σp²= (0,6) ² ×0,0225+(0,4) ²×0,0016 +2×0,6×0,4× (−0,0012) = 0,00778.

L’écart-type du portefeuille est √0,00778 ≈ 8,82 %. La diversification avec les obligations réduit le risque global du portefeuille qui passe de 15 % à 8,82 %.

À lire aussi : Dans quoi investir ? Les 25 meilleurs placements !

Quelles sont les différences entre la variance, l’écart-type et la covariance ?

La variance a de multiples limites, notamment son unité. Le « pourcentage au carré » ne vous offre pas la possibilité d’évaluer facilement le niveau de volatilité auquel vous êtes exposé.

L’élévation au carré amplifie également les événements rares. Le krach du 19 octobre 1987 (-22 % en une séance) vaut par exemple 484 fois plus qu’une journée à 1 %.

Cette amplification des chocs inhabituels reflète leur impact historique, mais ne fournit pas une mesure exacte du risque de pertes sévères.

L’interprétation probabiliste de la variance financière devient limitée quand les rendements présentent des queues épaisses.

Quels sont les avantages et les contraintes de l’écart-type ?

À la différence de la variance, l’écart-type est compréhensible parce qu’il s’exprime dans la même unité que les rendements (%).

Les plateformes comme Bloomberg, Morningstar ou les courtiers en ligne l’utilisent pour mesurer la volatilité d’un titre.

Il est compatible avec le système 68/95/99,7 (règle empirique) qui décrit comment les données se répartissent dans une distribution normale.

Dans ce système, 68 % des variations se situent à ± 1σ autour de la moyenne et à 95 % à ± 2σ.

À l’image de la variance en finance, ce paramètre traite cependant de façon identique les fluctuations positives et négatives des actifs.

Les investisseurs tolèrent pourtant mieux les hausses de cours que les baisses. L’écart-type n’offre pas non plus une estimation correcte du risque de pertes extrêmes lié aux queues de distribution.

En période de faible volatilité comme sur les marchés des actions entre 2016 et 2017, il donne une fausse impression de stabilité.

Les mesures alternatives telles que le semi-écart-type et la VaR conditionnelle sont alors utilisées pour combler ces limites.

À lire aussi : ETN vs ETF : quelles différences connaître ?

Quels sont les atouts et les limites de la covariance ?

La covariance mesure l’indépendance de deux actifs. Elle constitue la base de la matrice de variance-covariance utilisée dans tous les logiciels d’optimisation de portefeuilles.

Elle révèle les opportunités de couverture naturelle entre les placements. Quand la covariance entre deux positions est négative, l’une agit comme une assurance contre les pertes de l’autre.

Cette variable s’exprime dans une unité (%²) qui empêche de comparer deux covariances sans passer par une normalisation.

Elle dépend de la période de calcul retenue. La covariance entre les actions et les obligations entre 2019 et 2021 diffère de celle de 2022 à 2024 pendant le resserrement monétaire de la Federal Reserve (Fed).

Le nombre d’opérations nécessaires augmente par ailleurs de façon exponentielle en fonction de la taille du portefeuille.

Pour 50 titres, il faut 1 225 covariances selon la formule n×(n-1)/2. Cela exige des bases de données historiques solides et des ressources significatives.

Tableau comparatif entre la variance, l’écart-type et la covariance

| Indicateur | Unité | Interprétation | Usage |

| Variance (σ²) | %² | Dispersion absolue des rendements | Optimisation de portefeuille Base mathématique de tous les calculs de risque |

| Écart-type (σ) | % | Volatilité intuitive | Estimation de la VaR Calcul du ratio de Sharpe Bonne interprétation du risque |

| Covariance (Cov (X, Y)) | %² | Sens et force de la relation entre deux actifs | Diversification Modèles multi-actifs Construction de matrices |

| Corrélation (ρ(X, Y)) | Sans unité (-1 à +1) | Force et direction standardisées de la relation | Choix d’actifs décorrélés Comparaison rapide entre les paires |

À lire aussi : Développer et protéger votre patrimoine : les 53 astuces à connaître

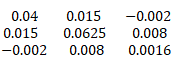

À quoi sert la matrice de la variance-covariance ?

Noté Σ, la matrice de la variance-covariance est un tableau carré N×N dans lequel :

- la matrice est symétrique (Cov [A, B] = Cov [B, A]),

- la diagonale contient les variances de chaque actif (σ₁², σ₂², …, σₙ²),

- les cellules hors diagonale indiquent les covariances entre les paires d’actifs (Cov [i, j]).

Voici l’exemple d’une matrice variance-covariance d’un portefeuille composé de deux actions et d’une obligation.

La matrice précédente nous donne :

- la variance de l’action A est 0,0400 et son écart-type 20 %,

- la covariance entre les actions A-B vaut 0,015 donne lieu à une corrélation positive modérée,

- la covariance entre l’action A et l’obligation C est égal à -0,002 et traduit une légère décorrélation.

Les logiciels financiers qui fonctionnent avec Python ou Excel génèrent cette matrice automatiquement à partir d’une série de rendements historiques.

Comment appliquer cette matrice à un portefeuille multi-actifs ?

Après la construction de la matrice, la variance du portefeuille se calcule à l’aide de la formule σ²ₚ = W^T × Σ × W où :

- W^T = transposée de W,

- Σ = matrice de variance-covariance,

- W = vecteur colonne des pondérations [w₁, w₂, …, wₙ].

Cette formule remplace de dizaines d’équations. A titre d’exemple, elle évite de calculer à la main 55 termes de covariance croisés pour un portefeuille de 10 actifs.

Exemple :

Reprenons notre matrice précédente de deux actions et d’une obligation avec une pondération W = [50%, 30%, 20%].

Le calcul matriciel donne σ²ₚ = [0,5 0,3 0,2] × (Matrice Σ) × [0,5 ; 0,3 ; 0,2]. Après multiplication, nous obtenons σ²ₚ ≈ 0,0215 donc un écart-type de 14,66%.

Les variances et les covariances utilisées dans notre matrice sont projetées sur une période d’une année.

À lire aussi : Investir dans l’or : bonne idée ?

Quelle est son application dans les modèles d’optimisation modernes ?

En 1952, Harry Markowitz montre que pour un niveau de rendement attendu donné, il existe un portefeuille qui réduit la variance.

L’ensemble de ces portefeuilles optimaux forme la frontière efficiente regroupant les allocations qui offrent une performance maximale pour chaque niveau d’exposition.

L’algorithme de Markowitz repose sur la matrice de la variance-covariance qui cherche à minimiser le produit W^T × Σ × W.

W représente le poids des actifs dans le portefeuille qui doit respecter les conditions suivantes :

- la somme des poids doit être égal à 1,

- et le rendement du portefeuille doit atteindre l’objectif fixé (W^T × μ = R_cible).

Les gestionnaires d’actifs utilisent aujourd’hui des alternatives comme le modèle Black-Litterman qui intègre les convictions personnelles des gérants.

Beaucoup de conseillers en gestion de patrimoine indépendants (CGPI) se servent de la méthode Risk Party.

Popularisée par Bridgewater Associates, elle ajuste la contribution au risque de chaque placement plutôt que leur poids en capital.

Les gestionnaires font également usage de la technique d’optimisation robuste qui prend en compte l’incertitude sur les estimations de la matrice elle-même.

Ces algorithmes alimentent désormais les robo-advisors comme ceux de Yomoni, Nalo ou des plateformes privées de gestion de titres.

Ils effectuent les calculs matriciels en quelques millisecondes et rééquilibrent les portefeuilles en fonction des paramètres définis.

À lire aussi : MSCI World ou S&P 500 : lequel choisir ?

Pour cela, elle prend en compte la volatilité de chaque support et leurs relations afin de proposer une optimisation optimale.

Elle se base cependant sur des données historiques qui supposent des corrélations stables. Pourtant, en période de crise, les actifs tendent à évoluer dans la même direction.

Ce phénomène annule tous les bénéfices de la diversification d’un portefeuille et augmente le risque de perte.

Comment intégrer la variance dans votre stratégie d’investissement ?

Pour analyser la variance de vos actifs, téléchargez trois à cinq ans de données de cours pour chaque ligne de votre portefeuille.

Vous pouvez utiliser Yahoo Finance, Bloomberg ou l’interface de programmation (API) de votre courtier pour importer vos données.

Convertissez les prix des produits en rendements logarithmiques et calculez la variance financière sur une base annualisée.

Il faut générer la matrice de corrélation pour consulter les interdépendances et identifier les supports de placement décorrélés.

Testez de nombreuses compositions d’allocations (60 actions % et 40 % obligations, 70 % actions, 20 % obligations et 10 % or) puis calculez la variance de chaque association.

Vous devez comparer le ratio rendement/risque de toutes les combinaisons afin de faire un choix judicieux.

Pensez à réévaluer votre matrice au moins une fois par trimestre pour ajuster la constitution de votre portefeuille.

Pour équilibrer les performances de vos actifs et améliorer votre rendement, vous pouvez recourir à la semi-variance.

Elle ne calcule la dispersion que pour les rendements inférieurs à la moyenne. Elle garantit une évaluation plus poussée du risque de perte.

Servez-vous de la variance utile pour compenser la volatilité de vos actions si votre durée d’investissement est supérieure à quinze ans.

Combinez la variance avec d’autres métriques comme le ratio de Sortino pour réussir à mieux évaluer votre exposition.

À lire aussi : PEA Boursorama ou Fortuneo : lequel choisir ?

Variance en finance : pourquoi et comment utiliser un mini calculateur ?

Les calculs matriciels à la main deviennent insupportables et chronophages au-delà de cinq produits financiers.

Pour un portefeuille de dix positions, il faut estimer 45 covariances et effectuer des centaines d’opérations où chaque erreur de saisie fausse le résultat.

Accessible à tous, un mini-calculateur de variance fonctionne comme les logiciels des gestionnaires d’actifs reconnus.

Comment se servir d’un calculateur de variance financière ?

L’utilisateur saisit le nom de son produit avec sa pondération dans le portefeuille et l’outil extrait les données de marché historiques nécessaires.

Le résultat affiche la variance du portefeuille, l’écart-type annualisé et souvent une représentation graphique du couple rendement-risque.

Cette visualisation permet de situer le portefeuille sur la frontière efficiente et d’identifier les améliorations possibles.

Grâce à la fonction simulation, l’investisseur teste différentes allocations et compare leur impact sur sa rentabilité afin de faire un choix judicieux.

Top cinq des meilleurs calculateurs de variance en finance en 2026

| Outil | Avantages | Contraintes |

| Portfolio variance calculator de Calculator.academy | Supporte plusieurs actifs Explication de la formule appliquée | Pas de backtest Impossible de faire une importation automatique des données |

| Portfolio risk calculator (thecalcs) | Calcul la volatilité, la variance, le ratio Sharpe Intègre une analyse de diversification | Moins focalisé sur la formule de la variance pure |

| Portfolio risk calculator d’Initial Return | Calcul simple des variances et covariances Possibilité de visualiser l’impact de chaque indicateur sur un portefeuille | Limité à 3 actifs Pas connecté aux marchés |

| Portfolio optimizer | Optimisation de portefeuille Flexible pour projets quant | Prise en main complexe |

À lire aussi : 9 erreurs à éviter pour choisir son meilleur ETF PEA

Avant d’investir dans un actif, rapprochez-vous donc d’un CGPI pour éviter les mauvaises surprises et protéger vos avoirs.

FAQ

Est-ce que la variance peut être négative ?

Non, la variance ne peut jamais être négative parce qu’elle représente une somme de carrés divisée par un nombre positif.

Quel est le bon écart-type pour un portefeuille ?

L’écart-type adéquat dépend de votre profil de risque et de votre horizon de placement.

| Profils | Écart-type raisonnable |

| Conservateur avec un horizon de placement inférieur à cinq ans | Inférieur à 6 % (portefeuille constitué à plus de 50 % d’obligations et d’actions défensives) |

| Équilibré avec un horizon de placement compris entre dix et quinze ans | De 8 % à 12 % (portefeuille constitué de 60 % d’actions et de 40 % d’obligations) |

| Agressif | Supérieur à 25 % (portefeuille intégrant des cryptomonnaies, small cups) |

Comment réduire la variance d’un investissement ?

Ajoutez des actifs faiblement corrélés comme les actions américaines, les titres des sociétés émergentes et obligations d’État.

Utilisez le DCA (Dollar Cost Averaging) pour lisser le prix d’achat des titres et augmenter le pourcentage d’actifs défensifs de votre portefeuille.