L’utilisation d’un gestionnaire d’épargne en ligne vise à investir à moindre coût dans un secteur d’activité, un titre, une entreprise, etc.

Elle permet également de bénéficier d’un accompagnement professionnel pour faire d’excellents placements et éviter des erreurs.

Le choix du bon robo-advisor est toutefois nécessaire pour profiter des avantages offerts et maximiser vos profits.

Avec près de 60 000 clients et 1,5 milliard d’euros d’encours en 2025, Yomoni figure parmi les acteurs les plus établis du marché français.

Comment fonctionne-t-il ? Quels sont ses divers atouts, limites et alternatives ? Est-il fiable et réglementé ?

Examinez notre avis sur Yomoni et notre présentation complète de ce conseiller financier digital pour savoir s’il convient à votre profil.

À lire aussi : Investir avec Lucya Cardif : Avis, Rentabilité, Dangers

Investir avec Yomoni : bon ou mauvais plan en 2026 ?

Découvrez dans le tableau suivant un aperçu des avantages et inconvénients du gestionnaire d’épargne en ligne Yomoni.

| ✅ Avantages | ❌ Inconvénients |

| Frais compétitifs Rendements attractifs Large gamme de produits Interface fluide et intuitive Souscription 100 % en ligne Mise à disposition de conseillers compétents et à l’écoute Gestion pilotée basée sur des ETF (fonds indiciels cotés) Partenariat conclu avec de grandes entreprises comme le Crédit Agricole, Spirica, etc. | Ticket d’entrée fixé à 1 000 € pour le premier versement Gestion libre uniquement accessible pour des investisseurs avec au moins 50 000 € d’encours |

Yomoni : à qui s’adresse ce robo-advisor ?

| Profil d’investisseur | Est-il recommandé d’utiliser Yomoni ? | Commentaires |

| Épargnant débutant ou passif | ✅ Oui | Simplicité, gestion déléguée, interface intuitive, accompagnement personnalisé |

| Investisseur à la recherche d’une gestion pilotée | ✅ Oui | Gestion pilotée 100 % ETF, frais compétitifs, service client disponible et réactif |

| Investisseur qui souhaite investir sans payer des frais élevés | ✅ Oui | Pas de frais d’entrée, sortie ou arbitrage, frais de gestion transparents et compétitifs |

| Personne avec des revenus modestes à la recherche d’une gestion autonome ou libre | ❌ Non | Yomoni privilégie la gestion sous mandat avec peu de possibilités d’intervention directe sur les choix d’actifs, gestion libre disponible à partir de 50 000 € d’encours |

| Investisseur avec un patrimoine conséquent | ❌ Non | Un patrimoine conséquent requiert une gestion personnalisée |

| Client qui veut construire un portefeuille diversifié et défiscalisé | ✅ Oui | Offre diversifiée qui regroupe l’assurance-vie, le PEA, le PER, le compte-titres, etc. |

| Investisseur soucieux de l’environnement | ✅ Oui | Yomoni détient la certification « B Corp » depuis 2023 et favorise l’investissement dans des projets éco-responsables |

| Entreprise à la recherche de placements pour valoriser sa trésorerie | ✅ Oui | Offre dédiée aux professionnels avec des compte-titres Pro et PER Pro |

| Investisseur très expérimenté qui vise une personnalisation avancée | ⚠️ À étudier | Offre en partie limitée, peu de liberté dans le choix des actifs |

À lire aussi : Investir avec Anaxago : Avis, Rentabilité, Dangers

Que savoir du gestionnaire d’épargne en ligne Yomoni ?

Yomoni vous facilite l’accès aux placements traditionnels, y compris à ceux réservés aux professionnels, pour vous aider à construire un portefeuille diversifié.

Son équipe formée de conseillers qualifiés s’occupe de la gestion de vos actifs afin de vous garantir un bon compromis entre rendement et risque.

Comment fonctionne Yomoni ?

Yomoni commence toujours par vous soumettre un questionnaire auquel vous devez répondre en toute franchise.

Les réponses obtenues permettent de déterminer votre profil de risque pour construire un portefeuille composé d’ETF adaptés à votre situation.

L’équipe interne ajuste et rééquilibre de façon périodique les placements pour vous aider à atteindre une rentabilité maximale.

Depuis votre espace personnel, vous suivez l’évolution de vos investissements et les arbitrages réalisés.

Pour assurer la pérennité de son activité, Yomoni prélève des frais de gestion annuels auprès de chaque investisseur.

Ces sommes couvrent les dépenses liées aux assurances, à l’achat des parts dans les fonds indiciels cotés, au paiement des salariés, etc.

Le gestionnaire d’épargne en ligne Yomoni en bref

| Indicateur | Valeur |

| Année de lancement | 2015 |

| Pays | France |

| Fondateur | Sébastien d’Ornano |

| Nombre de clients | 60 000 |

| Encours sous gestion | Plus de 1,5 milliard d’euros |

| Nombre de collaborateurs | Près de 100 |

| Spécialisation | Gestion pilotée digitalisée basée sur des ETF |

À lire aussi : Investir avec Bricks : Avis, Rentabilité, Dangers

Quels sont les produits de Yomoni ?

Avec Yomoni, vous accédez à une offre complète dont les produits dépendent de votre profil d’investisseur.

Pour effectuer le bon placement, assurez-vous de bien définir vos objectifs et de ne commettre aucune erreur lors du remplissage du questionnaire fourni.

Quels sont les produits destinés aux particuliers ?

En tant que particulier, vous pouvez souscrire une assurance-vie, investir dans un fonds en euros, ouvrir un compte-titres ordinaire (CTO), etc.

Découvrez dans le tableau suivant les caractéristiques des enveloppes et des supports d’investissement de cette catégorie.

Les contrats d’assurance-vie

| Les contrats d’assurance-vie | Caractéristiques |

| Assurance‑vie Yomoni Vie | Accès à de multiples fonds Premier versement à partir de 1 000 € Fonds déposés chez Suravenir (filiale du Crédit Mutuel Arkéa) Rendement net de 4,5 % sur le fonds en euros Suravenir Opportunités 2 Possibilité de booster votre rendement avec ce bonus de 2 % en cas d’éligibilité Capital couvert par le Fonds de Garantie des Assurances de Personnes (FGAP) jusqu’à 70 000 € Profitez des avantages d’une assurance-vie classique (exonération, imposition sur les plus-values en cas de retrait, grande liquidité…) |

| Assurance‑vie enfant (Yomoni Kids) | Versements libres dès 50 € 300 € pour le ticket d’entrée minimum Contrat d’assurance‑vie pour mineurs Possibilité de versements par les parents ou grands‑parents |

| Assurance‑vie responsable (ESG) | Aucuns frais de sortie 1 000 € pour le ticket d’entrée minimum Fiscalité avantageuse identique à l’assurance‑vie classique Secteurs comme le charbon et le tabac exclus Assurance‑vie « éthique » qui investit uniquement dans des ETF et fonds labellisés Les portefeuilles visent à réduire l’empreinte carbone d’au moins 30 % et affichent une note ESG globale supérieure à celle de l’indice de référence |

| Assurance‑vie Immobilier (SC Y Immo) | 1 000 € pour le ticket d’entrée minimum Rendement net proposé de 5,5 % par an Financer des projets territoriaux sans acheter des biens Fonds logés dans l’assurance‑vie Yomoni Vie et donc déposés chez Suravenir Investissez dans des bureaux, hôtels et dans la logistique en France et en Europe Les loyers sont réinvestis pour capitaliser et la performance dépend du marché immobilier |

À lire aussi : Investir avec Bienprêter : Avis, Rentabilité, Dangers

Le PEA, PER Yomoni Retraite + et compte-titres

| Produits de Yomoni | Caractéristiques |

| Plan d’Épargne en Actions (PEA) | Premier versement minimum de 5 000 € Gains exonérés d’impôt sur le revenu après cinq ans de détention Performance de référence (10,6 % de rendement annualisé sur 5 ans) Exposition mondiale avec de nombreux fonds limités dans la zone euro Fonds conservés chez Crédit Agricole Titres (filiale du Crédit Agricole) |

| Plan d’Épargne Retraite (PER Yomoni Retraite+) | 1 000 € pour le montant de versement minimum Les actifs sont conservés par Spirica (filiale du Crédit Agricole Assurances) Multi‑actifs (Fonds euro, ETF, immobilier, private equity) et 100 % basé sur des ETF Option de désensibilisation progressive pour réduire le risque à l’approche de la retraite Les versements sont déductibles du revenu imposable dans la limite de 10 % des revenus professionnels |

| Compte‑titres ordinaire (CTO) | Rendement dépend du profil et des marchés Investir sans aucune limite dans des ETF actions et obligataires Les titres sont conservés chez Crédit Agricole Titres |

À lire aussi : Investir avec Trade Republic : Avis, Rentabilité, Dangers

Quels sont les produits réservés aux professionnels ?

La société de gestion Yomoni propose une large gamme de produits destinés aux entreprises et travailleurs non-salariés.

Ces solutions visent à optimiser la trésorerie excédentaire de toute société, préparer la retraite et faire gagner du temps aux entrepreneurs.

Yomoni Pro, solutions pour les indépendants et les holdings

| Solutions disponibles | Caractéristiques |

| Yomoni Pro | Regroupe un compte-titre pro et un PER pro Solution adressée aux entreprises et aux indépendants Fonds conservés chez Spirica et Crédit Agricole Titres |

| Solutions pour les indépendants | Compte-titres disponible pour personne morale Fonds conservés chez Spirica et Crédit Agricole Titres Conviennent aux travailleurs indépendants (freelances, artisans, professions libérales) Parfaites pour investir de façon dynamique et pour sécuriser progressivement les fonds placés |

| Solutions pour les holdings | Les avoirs de la holding sont déposés chez Crédit Agricole Titres Trésorerie excédentaire investie sur des supports diversifiés selon la durée de placement définie Idéale pour faire fructifier la trésorerie excédentaire de votre groupe sans blocage et sans plafond de versement |

À lire aussi : Investir avec Lendosphere : Avis, Rentabilité, Dangers

Compte-titres et PER Pro

| Produits de Yomoni | Spécificités |

| Compte‑titres pour personne morale | Rendement variable Sans plafond de versement Disponibilité quasi immédiate des fonds Excellent pour valoriser sa trésorerie dès 10 000 € Titres conservés dans les coffres du Crédit Agricole Titres |

| PER Pro pour les Travailleurs Non‑Salariés (TNS) | Fonds déposés chez Spirica Rendement variable selon les actifs et l’horizon de placement Plan d’épargne retraite conçu pour les indépendants et professions libérales Possibilité de déduire jusqu’à 87 135 € de bénéfice imposable par an, sous réserve d’éligibilité Possibilité de faire des retraits anticipés en cas d’accident de la vie professionnelle ou de cessation d’activité Pas de versement obligatoire et de multiples modes de sortie (en capital, rente viagère ou mixte) Les versements au nom de l’entreprise sont déductibles de l’impôt sur les sociétés (IS) et ne génèrent pas de charges sociales Désensibilisation progressive et un choix entre un mandat multi‑actifs (fonds euro, ETF, immobilier, private equity) ou 100 % ETF |

À lire aussi : Investir avec Mintos : Avis, Rentabilité, Dangers

Quelles sont les solutions accessibles en « gestion privée » ?

Yomoni propose des solutions adaptées aux investisseurs avec un patrimoine financier conséquent (à partir de 50 000 € ou 100 000 € selon le produit).

Découvrez les principales caractéristiques des produits de la catégorie « gestion privée » et des placements disponibles.

Gestion privée et private equity

| Offre | Caractéristiques |

| Gestion Privée Yomoni | Service dédié aux clients qui possèdent au moins 50 000 € d’encours Possibilité de combiner la gestion sous mandat et la gestion libre Accès à des solutions exclusives (fonds en euro boosté, immobilier) Suivi prioritaire et accès au « Club Yomoni » pour saisir des opportunités en avant‑première Possibilité d’ouvrir une assurance‑vie multi-compartiments pour profiter de la gestion libre |

| Private equity | Accessible à partir de 100 000 € d’encours Investir dans des entreprises non cotées pour soutenir l’économie réelle Rendement moyen de 13,3 % entre janvier 2023 et décembre 2024 Investissement de long terme avec de longues périodes de blocage et une perte en capital élevée Possibilité d’utiliser deux options : Altaroc pour accéder à des fonds internationaux et Geneo pour financer des PME françaises |

À lire aussi : Investir avec Tokimo : Avis, Rentabilité, Dangers

Produits structurés et ETF thématiques

| Produit | Spécificités |

| Produits structurés | Titres de créances émis par des institutions financières solides Rendement dépend du produit choisi et de l’évolution du sous-jacent Disponible dans le cadre de la « Gestion Privée Yomoni » à partir de 50 000 € d’encours Investir pour profiter d’un bon rendement avec une protection partielle ou totale de votre capital selon les produits Produits structurés logés sous forme d’unités de compte dans l’assurance‑vie Yomoni Vie gérée par l’assureur Suravenir |

| ETF thématiques | Rendement dépend de la performance du secteur choisi ETF thématiques logés dans l’assurance‑vie Yomoni Vie Offre permettant d’investir dans des secteurs en pleine expansion et qui répondent à vos exigences Possibilité de faire des placements dans l’hydrogène, l’or, la défense, les obligations à maturité fixe, le divertissement numérique, la biodiversité, les énergies alternatives, etc. |

À lire aussi : Investir avec Baltis : Avis, Rentabilité, Dangers

Pourquoi investir avec Yomoni ?

Avec Yomoni, l’ouverture de chaque compte client s’effectue en moins de cinq minutes en ligne sans prise de rendez-vous.

Cela évite les pertes de temps et permet à l’investisseur de se concentrer sur des tâches plus urgentes comme la recherche de fonds.

Confiez votre argent à une société de gestion fiable

Yomoni est agréée en tant que société de gestion de portefeuille par l’Autorité des marchés financiers (AMF) sous le numéro GP-15000014.

Elle collabore en plus avec des assureurs connus comme Suravenir et le Crédit Agricole qui protègent vos capitaux selon la loi française.

Votre argent est également couvert par le Fonds de Garantie des Assurances de Personnes (FGAP) jusqu’à 70 000 €.

Ces mesures assurent la transparence des transactions et visent à maintenir la conformité de toutes les opérations effectuées.

Construisez un portefeuille diversifié avec Yomoni

Le gestionnaire d’épargne en ligne investit dans des ETF qui répliquent les indices mondiaux tels que le MSCI World, le S&P 500, etc.

En fonction de vos objectifs financiers et de votre profil, vous serez exposé aux marchés européens, français ou américains.

Vous évitez ainsi les risques dus à une concentration sectorielle ou géographique des titres et profitez de la croissance mondiale.

Cela vous offre l’opportunité d’atteindre une rentabilité maximale et de répartir la volatilité de votre portefeuille sur le long terme.

À lire aussi : Investir avec Iroko Zen : Avis, Rentabilité, Dangers

Investissez dans des projets responsables

En plus d’avoir la certification « B Corp », Yomoni vous donne accès à des entreprises qui intègrent des critères ESG (environnement, sociaux et de gouvernance).

Elle vous aide à participer à la réduction de l’empreinte carbone de vos investissements et à profiter d’excellents rendements.

Pour plus de transparence, vous recevez même des rapports détaillés sur l’impact environnemental et social de votre portefeuille avec des données précises.

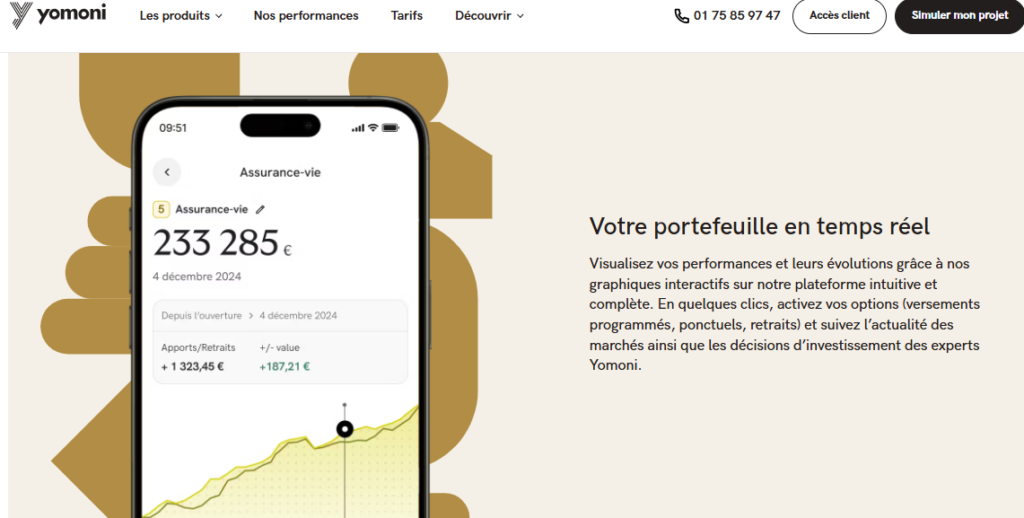

Suivez et restez connecté à vos investissements

Depuis l’interface Yomoni, vous consultez la performance de vos placements, visualisez l’évolution de votre patrimoine et accédez aux détails de chaque produit financier.

La navigation fluide facilite l’exploration des diverses sections, la modification des paramètres et le suivi des objectifs d’épargne.

L’application mobile native centralise en plus toutes les fonctionnalités de la plateforme sur votre smartphone.

Elle vous permet d’effectuer des versements en un clic et d’activer les « notifications push » pour garder un œil sur vos transactions.

À lire aussi : Investir avec Raizers : Avis, Rentabilité, Dangers

Quels sont les inconvénients de Yomoni ?

L’absence d’une gestion multi-projets chez Yomoni freine l’évolution naturelle des besoins en placement des investisseurs.

Cela réduit la flexibilité opérationnelle du robo-advisor et contraint les clients à la recherche d’une personnalisation avancée à se tourner vers la concurrence.

Un ticket d’entrée élevé (à partir de 1 000 €)

L’assurance-vie exige un versement initial de 1 000 €, le PEA requiert un dépôt minimal de 5 000 € et l’offre « gestion privée » 50 000 €.

Ces montants minimums excluent les investisseurs qui souhaitent investir dans des actifs rentables avec un budget limité.

Ils créent une barrière financière qui limite la démocratisation de l’investissement et freine la fidélisation des clients intéressés par les produits de Yomoni.

Un seul profil de risque par contrat

Avec le gestionnaire d’épargne en ligne Yomoni, chaque enveloppe fiscale est conçue pour un seul profil de risque.

Pour une répartition plus homogène de vos actifs, vous devez donc souscrire autant de contrats que possible.

Une telle stratégie complique davantage la gestion globale des placements et augmente les frais administratifs.

À lire aussi : Investir avec ClubFunding : Avis, Rentabilité, Dangers

Absence de gestion libre des titres pour les petits investisseurs

Les petits investisseurs ne contrôlent pas la composition de leur portefeuille, car Yomoni privilégie une approche standardisée plutôt que sur-mesure.

Cela réduit la flexibilité annoncée et empêche les épargnants concernés de saisir des opportunités offertes par d’autres marchés.

Bon à savoir !

Pour bénéficier d’une gestion libre avec Yomoni, vous devez avoir un patrimoine financier d’au moins 50 000 €.

Coûts supérieurs à une gestion autonome

Les frais de gestion pilotée que facture Yomoni dépassent en général ceux d’un portefeuille d’actifs autogéré.

Vous payez en effet pour l’expertise, l’automatisation des rééquilibrages et le suivi personnalisé de vos investissements.

Sur le long terme, cette surcharge financière réduit de façon significative la rentabilité des divers placements.

Bon à savoir !

Yomoni propose uniquement son PEA aux profils très offensifs (P10). Cette restriction empêche les épargnants prudents d’utiliser cette enveloppe pour profiter de ses avantages.

À lire aussi : Investir avec Wiseed : Avis, Rentabilité, Dangers

Les plus gros + de Yomoni : service client compétent, frais bas…

L’interface de Yomoni vous donne accès à un simulateur simple à utiliser, rapide et mis à jour de façon régulière.

L’outil facilite l’estimation des rendements futurs, l’analyse des scénarios et l’identification des meilleures options selon vos objectifs.

Un service client de première qualité

Yomoni met à votre disposition une équipe de conseillers qualifiés pour répondre à toutes vos préoccupations.

Elle vous accompagne dans vos prises de décisions, maîtrise les subtilités fiscales et patrimoniales françaises.

Associée aux outils technologiques disponibles, cette expertise humaine vous donne l’occasion de maximiser vos gains.

Des frais compétitifs et transparents

Avec Yomoni, les frais d’entrée, de sortie et d’arbitrage sont en général offerts. Les frais de gestion des actifs sont aussi très bas.

| Enveloppes | Frais annuels | Commentaires |

| Assurance-vie | De 0,6 % à 1,6 % selon le profil de risque | Frais maximum de 1,6 % par an Profil 1 (0,6 %) à profil 6+ (1,6 %) |

| PEA | 1,6 % | 0,7 % pour Yomoni 0,6 % pour le Crédit Agricole 0,3 % pour les fonds utilisés |

| CTO | 1.6% | Même répartition que pour un PEA |

| PER | ETF : 1,6 % au maximum Multi-actifs : de 2,2 % à 2,04 % au maximum | Sans commissions de performance sur les actifs non cotés |

À lire aussi : Investir avec ClubFunding : Avis, Rentabilité, Dangers

Un service premium pour les investisseurs avec des patrimoines conséquents

Tout client qui possède un encours de plus de 100 000 euros accède au service patrimonial sans coût supplémentaire.

Les avantages de cette offre regroupent un diagnostic complet de vos actifs et l’accompagnement d’un conseiller dédié.

Cette approche haut de gamme facilite le traitement des problématiques fiscales, successorales et d’optimisation patrimoniale.

Le professionnel qui suit l’évolution de votre portefeuille connaît votre situation et adapte ses recommandations à vos attentes.

Des performances solides depuis 2015

Les portefeuilles affichent des performances cumulées entre 21 % et 111 % selon les profils de risque depuis le lancement de Yomoni.

Cela démontre la pertinence des stratégies d’investissement mises en place pour maintenir ses performances sur le long terme.

L’approche de gestion 100 % ETF génère par ailleurs des coûts réduits et une efficacité supérieure à celle des fonds traditionnels.

Tous ces résultats positionnent Yomoni parmi les gestionnaires d’épargne en ligne les plus performants du marché français.

À lire aussi : Investir avec Tantiem : Avis, Rentabilité, Dangers

Ce que les utilisateurs disent sur Yomoni

« Faire le point sur son contrat sans en avoir fait la demande, c’est inhabituel pour moi. Ceci est agréable et prouve que Yomoni suit ses clients et s’en soucie.

Informations claires, réponses aux interrogations parfaites, ponctualité sur le rendez-vous téléphonique programmé. »

Martine Bonnet

« Excellent contact avec Ethan. Préconisations bien calibrées. Bon diagnostic de besoins.

Échange chaleureux. J’ai investi en toute confiance. Je recommande vivement ce conseiller financier. »

Vincent D

« Suite à ma demande d’informations au sujet de la gestion pilotée en matière de PEA, j’ai été contactée par téléphone par M. Pablo Ducos.

Notre entretien s’est très bien passé. J’ai eu le sentiment d’avoir affaire à un parfait professionnel en qui je pouvais avoir confiance.

J’ai donc décidé immédiatement de transférer mon PEA chez Yomoni. Merci Monsieur Ducos. »

Françoise Bousquet

« Très bon échange avec Tomi Machal, qui a su répondre clairement à toutes mes questions sur l’assurance vie Yomoni.

Explications simples, précises et professionnelles. Merci pour sa disponibilité et son écoute ! »

Mathieu Piraud

À lire aussi : Investir avec Finary : Avis, Rentabilité, Dangers

Yomoni vs Nalo : quel robo-advisor est le plus rentable en 2026 ?

Les deux fintechs françaises proposent une gestion pilotée basée sur des ETF avec des frais compétitifs par rapport aux banques traditionnelles.

Voici une comparaison chiffrée des modèles de facturation qu’utilisent ces deux gestionnaires d’épargne en ligne.

Comparaison des frais annuels (assurance-vie)

| Robo-advisor | Frais de gestion assurance-vie | ETF/UC | Frais de mandat | Total annuel moyen |

| Yomoni | 0,6 % à 0,7 % | 0,3 % | Inclus | 0,9 % à 1,6 % |

| Nalo | 0,85 % (mandat) | 0,25 % | 0,55 % | Près de 1,65 % |

Conclusion brute :

- Pour un profil prudent, Yomoni est souvent plus compétitif.

- Pour un profil dynamique, l’écart se réduit, mais Yomoni reste moins coûteux.

Étude de cas chiffrée : Sébastien investit 50 000 € sur 10 ans

Hypothèses :

- Rendement brut attendu des ETF : 6 % par an

- Frais Yomoni : 1,2 % par an en moyenne

- Frais Nalo : 1,65 % par an en moyenne

Simulation :

- Yomoni : 50 000 × (1 + [6 % – 1,2 %]) ^10 = 79 900 €

- Nalo : 50 000 × (1 + [6 % – 1,65 %]) ^10 = 76 500 €

Écart après 10 ans : 3 400 € de plus pour Yomoni.

Verdict :

- Si vous cherchez la performance nette maximale, Yomoni est plus avantageux grâce à ses frais réduits.

- Si vous cherchez une gestion sur-mesure alignée sur vos projets de vie, Nalo reste la meilleure des options.

À lire aussi : Investir avec La Première Brique : avis, Rentabilité, Dangers

Quelles sont les alternatives à Yomoni ?

Voici cinq alternatives intéressantes à Yomoni parmi les robo-advisors les plus connus du marché français en 2026.

| Robo-advisor | Frais moyens annuels | Produits principaux proposés | Particularités | Profil d’investisseur |

| Nalo | 1,65 % | Assurance-vie, PER | Gestion multi-projets très personnalisée | Investisseur à la recherche de flexibilité |

| Ramify | À partir de 1,3 % | Assurance-vie, PER, SCPI | Optimisation fiscale intégrée | Épargnant qui souhaite diversifier et optimiser son portefeuille |

| Goodvest | 1,6 % | Assurance-vie | 100% ISR (investissement responsable) | Investisseur responsable et soucieux de l’environnement |

| Mon Petit Placement | 1,5 % | Assurance-vie, PER | Portefeuille co-construit avec un conseiller | Épargnant à la recherche d’un accompagnement humain |

| Advize | 1,5 % | Assurance-vie, compte-titres | Gestion conseillée, large gamme d’options | Investisseur autonome |

Investir avec Yomoni : notre avis 100 % honnête

Yomoni est un gestionnaire d’épargne en ligne sérieux qui permet à chaque investisseur de faire fructifier son argent sans trop d’effort.

Nous apprécions sa large gamme de produits, ses frais compétitifs, son application native dédiée et la fluidité de sa plateforme.

Ce robo-advisor s’accompagne d’un service client de première qualité et d’un simulateur fluide pour estimer vos rendements.

Nous notons aussi qu’il noue des partenariats avec des assureurs fiables capables de garantir la protection de vos fonds.

Pour être plus accessible, Yomoni doit baisser son ticket d’entrée et proposer une gestion pilotée à l’ensemble de ses clients.

Pour augmenter son taux de fidélisation, le gestionnaire d’épargne en ligne peut autoriser la création d’une enveloppe multi-profils de risque.

À lire aussi : Investir avec Homunity : Avis, Rentabilité, Dangers

FAQ

Y a-t-il des frais cachés chez Yomoni ?

Non, Yomoni affiche des frais transparents. Il n’existe pas de frais cachés supplémentaires, ni sur les versements ni sur les arbitrages.

Comment Yomoni investit-il l’argent des clients ?

Yomoni investit à travers une gestion pilotée basée sur des ETF diversifiés qui couvrent diverses classes d’actifs (actions, obligations, etc.).

La composition du portefeuille dépend du profil de risque du client et des suggestions des algorithmes disponibles.

Yomoni est-il adapté aux débutants en investissement ?

Oui, Yomoni est accessible aux débutants, car il propose une interface simple et un accompagnement guidé.

Peut-on suivre ses investissements en temps réel avec Yomoni ?

Oui, Yomoni offre une plateforme en ligne et une application mobile où les clients peuvent suivre en temps réel l’évolution de leurs portefeuilles.

Quels sont les critères pour bénéficier de la gestion privée chez Yomoni ?

Pour accéder à la gestion privée, Yomoni exige un encours d’au moins 50 000 €.