La loi de Finances 2024 a entériné le gel des abattements successoraux et des barèmes jusqu’au 31 décembre 2028.

Pendant que ces seuils restent figés, l’inflation augmente la valeur des patrimoines et réduit de 10 % à 15 % celle des abattements.

Face à cette situation, de nombreux parents recourent au don Sarkozy pour transmettre jusqu’à 31 865 € à leurs descendants sans payer des droits de donation en 2026.

Quelles conditions réunir pour profiter de ce dispositif ? Existe-t-il des stratégies pour porter le plafond au-delà de 131 865 € par enfant ?

Vous trouverez ici des détails sur ce mécanisme, la procédure de déclaration en ligne et les bonnes pratiques pour sécuriser votre transaction.

À lire aussi :

- Don d’argent : quelle somme donner sans déclarer ?

- Donation sans notaire : fonctionnement & particularités

- Donation sans lien de parenté : les 4 meilleures solutions

[resume]

- Les enfants, petits-enfants, arrière-petits-enfants, nièces et neveux majeurs ou émancipés peuvent bénéficier de ce dispositif.

- Le don Sarkozy est cumulable avec l’abattement classique dont le montant dépend du lien de parenté entre le donateur et le donataire.

- Le don Sarkozy offre l’opportunité à un donateur de transmettre jusqu’à 31 865 € à chaque bénéficiaire sans payer des droits de donation.

- La déclaration du don Sarkozy doit se faire dans le mois au moyen du formulaire n° 2735 ou depuis votre espace en ligne sur impots.gouv.fr.[/resume]

Testez vos connaissances sur le don Sarkozy

Quel est le montant légal du don Sarkozy en 2026 ?

Entrée en vigueur le 22 août 2007, la loi TEPA (Travail, Emploi et Pouvoir d’Achat) introduit le don Sarkozy.

L’article 790G du Code général des impôts (CGI) définit le cadre réglementaire d’application de ce dispositif.

Il prévoit une exonération totale des droits de mutation à titre gratuit pour les donations familiales de sommes dans la limite de 31 865 € par donateur et donataire.

À l’image des abattements traditionnels qui dépendent du lien de parenté, vous pouvez en bénéficier tous les quinze ans.

Le mécanisme concerne exclusivement les sommes d’argent en espèces, sous forme de virements bancaires ou de chèques.

Il se distingue du don manuel qui vous oblige à déclarer toute transmission au-dessus des abattements classiques.

Les Français utilisent peu le don Sarkozy, pourtant il ne nécessite l’intégration d’aucune clause particulière dans l’acte notarié.

Quelles sont les conditions d’éligibilité ?

Les conditions requises pour accéder au don Sarkozy sont cumulatives. Le non-respect d’une seule modalité entraîne la perte de l’exonération.

Ce défaut déclenche la taxation immédiate de la transaction selon le barème progressif des droits de mutation à titre gratuit en vigueur.

Le donateur doit avoir moins de 80 ans le jour de la transaction

L’article 10 de la loi 2011-900 du 31 juillet 2011 a introduit cette exigence. L’administration fiscale retient la date du versement effectif des fonds.

Un donateur âgé de 79 ans et onze mois conserve l’accès à ce mécanisme s’il effectue sa donation à ce moment-là.

Au lendemain de son 80e anniversaire, il ne pourra plus recourir à ce dispositif et aucune dérogation n’est possible.

Pour éviter toute déconvenue, faites par conséquent le vôtre six mois avant la date de votre 80e anniversaire.

Le donataire doit être une personne majeure ou un mineur émancipé

Grâce à cette règle, le gouvernement évite les montages d’optimisation au moyen des dons précoces que les parents accordent aux enfants en bas âge.

Beaucoup de donateurs avaient recours à cette pratique pour multiplier les abattements avant même qu’un patrimoine ne soit constitué.

Si le bénéficiaire n’a pas 18 ans révolus ou n’est pas émancipé le jour du don, l’administration fiscale requalifie l’opération en donation classique.

Le lien de parenté doit correspondre aux catégories légales

D’après impots.gouv.fr, le don Sarkozy s’applique aux descendants en ligne directe du donateur. Les bénéficiaires légaux sont ses :

- enfants,

- petits-enfants,

- arrière-petits-enfants.

Le dispositif concerne aussi les collatéraux proches qui regroupent les nièces, les neveux ou leurs enfants si les parents perdent la vie.

[bonasavoir]Il est impossible de transmettre un appartement, une voiture, des œuvres d’art, des actions et des obligations à sa descendance sans s’acquitter des droits de donation.

Un virement effectué depuis un compte bancaire à l’étranger non déclaré vous expose par ailleurs à une amende de 1 500 €.

Considérée comme une fraude, cette opération s’accompagne en général de la perte des 31 865 € exonérés.[/bonasavoir]

Plafond et période glissante : comment calculer votre enveloppe réelle ?

Le délai de quinze ans commence à partir de la date d’enregistrement du premier don entre un donateur et un bénéficiaire.

À titre d’exemple, si vous versez 20 000 € à votre fille en janvier 2026, votre plafond résiduel pour cet enfant s’établit à 11 865 €.

En effectuant un second versement de 11 865 € à cette dernière en juillet 2027, vous épuiserez votre quota et devrez attendre quinze ans pour bénéficier à nouveau de l’exonération.

Si vous vous perdez dans ce calcul, testez notre simulateur qui vous indique en quelques secondes le montant que vous pouvez transmettre.

Il vous offre aussi la possibilité de maîtriser la date à partir de laquelle votre abattement de 31 865 € se renouvelle.

Calculateur de solde : don familial exonéré

Plafond de 31 865 € renouvelable tous les 15 ans (Art. 790 G du CGI).

31 865 €

Plafond intégralement disponible

| Montant | Date du don | Libération (15 ans) | Action |

|---|

Ce calculateur est fourni à titre indicatif. Consultez un notaire ou un conseiller fiscal pour toute décision patrimoniale.

À lire aussi :

- Don manuel après 80 ans : l’erreur à ne pas faire

- Frais de succession grand-parent petit-fils : 4 stratégies

- Donation d’un Contrat de Capitalisation avec réserve d’Usufruit : guide complet

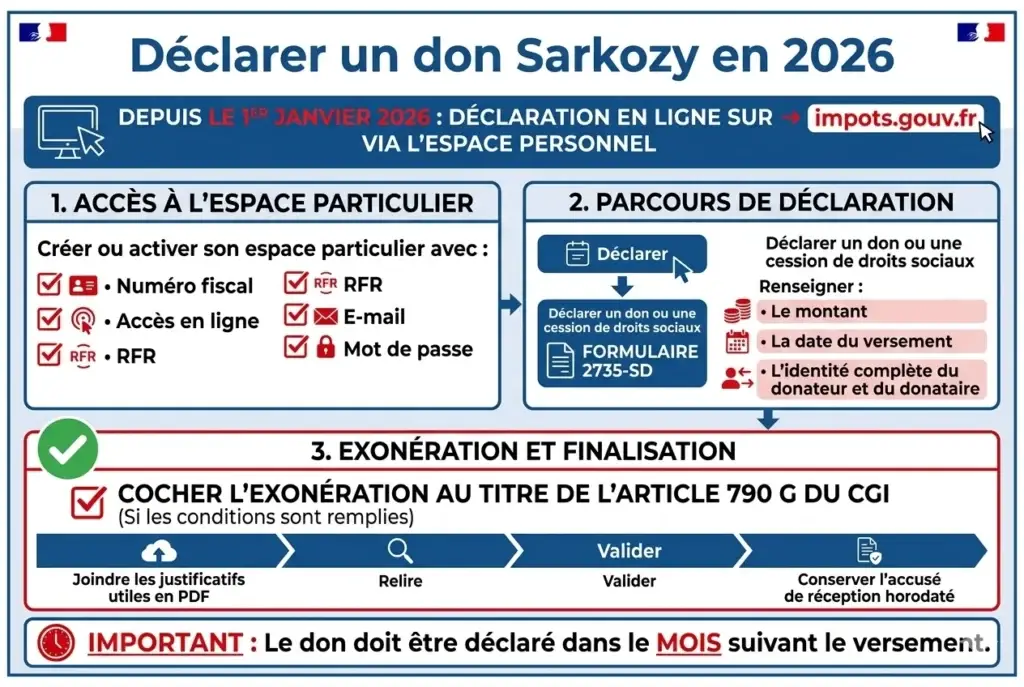

Comment déclarer votre don Sarkozy en toute conformité en 2026 ?

Depuis le 1er janvier 2026, tous les dons familiaux de sommes d’argent doivent être déclarés exclusivement sur impots.gouv.fr.

La déclaration au format papier ne concerne que les seniors d’au moins 75 ans qui n’ont pas accès à internet ou qui ne peuvent réaliser la procédure en ligne.

Connectez-vous à votre espace personnel

Rendez-vous sur impots.gouv.fr et connectez-vous à votre interface sécurisée avec vos identifiants habituels.

Si vous ne possédez pas de compte, cliquez sur « vous n’avez pas encore ? Créer mon espace particulier ».

Renseignez votre numéro fiscal à 13 chiffres, votre numéro d’accès en ligne et votre revenu fiscal de référence (RFR).

Entrez une adresse électronique valide, un mot de passe robuste et validez. Vous recevrez un message de confirmation dans votre boîte de réception.

Cliquez sur le lien reçu pour activer votre compte et procédez à la déclaration de votre don sans encombre.

Accédez à la rubrique « déclarer un don manuel »

Depuis le menu « mes démarches » de votre espace, cliquez sur « déclarer » puis sur « don manuel ou somme d’argent exonérée ».

Choisissez le formulaire 2735-SDet remplissez-le sans la moindre faute. Les données à renseigner concernent :

- le montant transmis,

- la date exacte du versement,

- l’identité complète du donateur et du donataire.

Vous devez ensuite cocher la case « je déclare que ce don entre dans le champ de l’article 790 G du CGI (don Sarkozy).

Si vous utilisez un abattement particulier, une sous-section « affectation immobilière » vous demandera de fournir le compromis de vente ou le devis de travaux.

Les pièces à joindre doivent être au format PDF. Assurez-vous par ailleurs que chaque document pèse moins de 5 Mo.

Validez et recevez un accusé de réception

Relisez attentivement votre formulaire pour vérifier que vous n’avez pas commis d’erreurs puis cliquez sur « valider ».

Vous recevrez un accusé de réception horodaté. Nous vous recommandons de l’imprimer et de le conserver sur un support de stockage (cloud, disque dur, clé USB, etc.).

Gardez-le avec les autres justificatifs (preuves de virement bancaire, compromis de vente, devis de travaux, etc.).

En cas de contrôle fiscal, il vous permettra de prouver que vous avez effectué votre déclaration dans les délais.

[bonasavoir] L’article 635 A du Code général des impôtsimpose de déclarer tout don manuel dans le mois suivant la date du versement.

Depuis l’arrêt n° 22-18.456 de la Cour de cassation du 7 juin 2024, la jurisprudence confirme qu’au-delà de ce délai le bénéficiaire perd l’exonération.[/bonasavoir]

Comment donner au-delà de 31 865 € sans régler les droits de donation ?

En 2026, chaque parent peut transmettre jusqu’à 231 865 € à son enfant sans s’acquitter des droits de donation.

Afin d’y parvenir, il cumule le plafond du don Sarkozy, l’abattement classique en ligne directe et l’exonération pour l’acquisition d’un logement neuf ou la rénovation énergétique.

Bénéficiez de l’abattement classique de 100 000 € par parent

Selon l’article 779 I du CGI, un parent est autorisé à donner jusqu’à 100 000 € à chacun de ses enfants sans payer des droits de donation.

À l’image du plafond légal du don Sarkozy, cet abattement est renouvelable tous les quinze ans et favorise une transmission progressive du patrimoine.

Pour un couple, le total transmissible atteint donc 200 000 € (100 000 € x 2) auxquels s’ajoutent 63 730 € (31 865 € x 2).

Chaque enfant a ainsi la possibilité de recevoir une somme de 263 730 € sans régler les droits de mutation à titre gratuit.

| Lien de parenté | Montant de l’abattement |

| Enfant | 100 000 € |

| Petit‑enfant | 31 865 € |

| Arrière‑petit‑enfant | 5 310 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Personne handicapée (quel que soit le lien) | 159 325 € |

Utilisez l’abattement pour logement neuf de 100 000 €

L’article 71 de la loi de finances 2025 a introduit l’exonération pour l’acquisition d’un logement neuf ou la rénovation énergétique.

Valable jusqu’au 31 décembre 2026, elle ouvre droit à un abattement de 100 000 € par donateur et à un plafond de 300 000 € par bénéficiaire.

Le donataire doit utiliser les fonds dans un délai maximum de six mois pour financer l’achat de sa résidence principale en VEFA (Vente en l’état futur d’achèvement).

Il peut aussi s’en servir pour prendre en charge les travaux de rénovation énergétique de sa résidence principale qui sont éligibles à MaPrimeRénov ».

Pour prétendre à cet abattement, le bénéficiaire est tenu de conserver son compromis de vente ou le devis horodaté de ses travaux.

L’administration fiscale exige également la fourniture de la preuve d’affectation des sommes lors de la déclaration.

[bonasavoir]Ce dispositif prend fin le 31 décembre 2026 et aucune reconduction n’est prévue dans le projet de loi de finances 2027.[/bonasavoir]

Tableau récapitulatif des abattements pour un seul parent vers un enfant

| Dispositif légal | Montant exonéré | Conditions |

| Abattement de droit commun | 100 000 € | Ligne directe, tous les 15 ans |

| Don Sarkozy | 31 865 € | Âge du donateur inférieur à 80 ans, donataire majeur ou mineur émancipé, tous les 15 ans |

| Abattement pour logement neuf | 100 000 € | Affectation immobilière dans les 6 mois, valable jusqu’au 31 décembre 2026 |

À lire aussi :

- Est-il possible d’annuler une donation-partage ?

- Barème usufruit : fonctionnement, tableau, exemples

- Donation de terrain agricole famille : démarches, fiscalité, optimisation

Don Sarkozy : que savoir pour bien profiter de ce dispositif ?

Un parent peut donner 31 865 € à un neveu ou à une nièce grâce au don Sarkozy s’il n’a pas de descendants directs.

Le neveu ou la nièce bénéficiaire doit être l’enfant d’un frère ou d’une sœur du donateur. D’après l’article 790 G du CGI, les enfants de la nièce ou du neveu décédé peuvent prendre la place de leurs parents.

Un mineur émancipé est aussi éligible à ce dispositif. Le juge des tutelles prononce souvent l’émancipation à la demande des parents ou de l’enfant s’il a au moins 16 ans.

Cette stratégie demeure utile quand le donateur approche de ses 80 ans et que l’enfant donataire n’a pas encore atteint sa majorité.

Comprendre la différence entre le rappel fiscal et le rapport civil

Selon l’article 784 du CGI, le rappel fiscal impose la réintégration des donations consenties entre vifs dans l’assiette taxable lors d’une succession.

Cette exigence ne concerne pas le don Sarkozy même si le donateur décède après la réalisation de l’opération.

L’article 843 du Code civil introduit le rapport civil à la succession. Il vous oblige à respecter le principe d’égalité entre les héritiers.

Si vous avez deux enfants et donnez 25 000 € à l’un sans la clause de « dispense de rapport », celui-ci devra rapporter cette somme à la masse successorale.

Le législateur a prévu cette disposition afin de garantir le partage équitable des biens entre les descendants d’une même famille.

Pour éviter toute contestation entre les héritiers, le donateur rédige un acte sous seing privé au moment du don (pacte adjoint).

Ce document peut aussi se faire devant un notaire pour obtenir une sécurité maximale. Celui-ci doit contenir la clause suivante :

« Les parties conviennent expressément que le présent don de 31 865 € effectué en application de l’article 790 G du CGI est consenti en avancement de part successorale avec dispense de rapport, conformément à l’article 843 du Code Civil. Le donataire ne sera pas tenu de rapporter cette somme à la succession du donateur. »

Le bénéficiaire doit mentionner l’utilisation de cette condition dans le formulaire 2735-SD lors de sa déclaration.

Éviter les erreurs fréquentes qui entraînent la perte de l’exonération

Toute déclaration du don hors délai entraîne de façon systématique un refus d’enregistrement sous le régime de l’article 790 G du CGI.

L’administration fiscale applique alors le barème de droit commun sur la totalité de la somme transmise et ne propose aucun recours.

Pour profiter du don Sarkozy, faites toujours vos donations à vos descendants ou collatéraux proches avant 80 ans.

Vous devez également conserver toutes les preuves de vos opérations pour éviter les amendes et les intérêts de retard en cas de contrôle fiscal.

Maîtriser les règles des plateformes de paiement dématérialisées

L’administration fiscale a publié BOI-ENR-DMTG-10-20-40-10 – ENR – Mutations à titre gratuit le 12 janvier 2026.

Cette mesure prend en compte les virements effectués par l’intermédiaire d’une plateforme de paiement lors d’un don Sarkozy.

Pour ce faire, le donateur doit conserver les captures d’écran, y compris l’horodatage et le numéro de référence de ses opérations.

Il est par ailleurs tenu d’informer son prestataire, car tout transfert au-delà de 10 000 € implique une déclaration Tracfin.

Lors de sa déclaration, le donateur doit utiliser le formulaire n° 3916 pour souligner que son compte bancaire est à l’étranger.

[bonasavoir]Une déclaration Tracfin désigne un signalement obligatoire que les professionnels soumis au dispositif LCB‑FT (lutte contre le blanchiment de capitaux et le financement du terrorisme) effectuent quand ils ont un soupçon.

Cette inquiétude porte sur l’origine des fonds transférés, la nature de l’opération ou un risque de financement du terrorisme.[/bonasavoir]

Connaître les stratégies pour maximiser votre don Sarkozy sur le long terme

L’association du don Sarkozy à l’assurance-vie ou au plan d’épargne avenir climat (PEAC) optimise la valeur du capital transmis sur le long terme.

Elle nécessite toutefois le respect des nombreux principes comme les conditions d’âge et d’affectation immédiate des fonds.

L’assurance-vie et le don Sarkozy pour optimiser sa fiscalité

Quand un parent donne 31 865 € à son enfant, cette somme n’intégrera plus jamais son patrimoine taxable.

Cette stratégie réduit par conséquent les droits de succession que les héritiers paient après le décès du donateur.

Le donataire place l’argent perçu sur un contrat d’assurance-vie et génère des gains imposés uniquement en cas de rachat.

Après huit ans de détention, il profite d’un abattement annuel de 4 600 € (célibataire) ou de 9 200 € (couple).

S’il décède avant d’avoir utilisé le capital, ses propres enfants perçoivent les fonds avec l’abattement de 152 500 € par bénéficiaire.

Pour ce faire, il est tenu d’effectuer ses versements avant 70 ans et d’avoir un horizon de placement supérieur à huit ans.

Le PEAC pour aider les jeunes majeurs à faire fructifier leur épargne

Créé en 2024, le plan d’épargne avenir climat exonère vos gains d’impôt sur le revenu (IR) et des prélèvements sociaux (PS).

Un parent qui donne 31 865 € à son enfant sous forme de don de somme d’argent familial lui permet d’alimenter ce compte.

Quand le plafond du PEAC atteint 22 950 €, le bénéficiaire peut placer le solde de 8 915 € sur un autre support.

Les fonds restent bloqués jusqu’aux 21 ans du titulaire ou pendant cinq ans à compter de l’ouverture du plan.

Le donateur réduit son patrimoine taxable de 31 865 € et dote ainsi son descendant d’une épargne qui augmente sans l’impact d’une imposition fiscale.

Don Sarkozy comme provision pour les droits de succession

Lors d’une succession, les héritiers possèdent un délai de six mois pour payer les droits associés à l’administration fiscale.

Un enfant sans liquidités suffisantes vend en urgence un bien immobilier ou une participation familiale pour se conformer à cette exigence.

Le don Sarkozy permet d’anticiper ce scénario, car il offre l’opportunité à chaque bénéficiaire de se constituer une épargne dédiée au règlement futur des droits.

Placée à 3 % net annuel pendant vingt ans, cela atteindra 57 552 €. Le donateur transmet donc une somme qui travaille pour ses héritiers avant son décès.

À lire aussi :

- Top 8 meilleurs placements non imposables

- SCPI : comment lire et interpréter le taux de distribution ?

- 7 placements « court terme » à haut rendement à 3 ou 6 mois

4 cas pratiques chiffrés : familles réelles et stratégies appliquées

Les quatre cas pratiques suivants présentent comment des ménages aux profils différents utilisent le don Sarkozy en fonction de leur situation patrimoniale.

Vous pouvez ainsi repérer la stratégie qui répond le mieux à vos besoins et à ceux de vos descendants ou collatéraux proches.

Cas 1 : le couple Fontaine et ses deux enfants majeurs

M. et Mme Fontaine souhaitent transmettre de leur vivant une partie de leur patrimoine à leurs deux enfants âgés de 22 et 20 ans.

Chaque époux donne 131 865 € (100 000 € et 31 865 €) à chacun des héritiers. Cela porte le total des donations à 527 460 €.

Les quatre grands-parents ajoutent chacun 31 865 € au titre du don Sarkozy. Cela représente 127 460 € supplémentaires exonérés d’impôt.

L’enveloppe familiale totale atteint 654 920 € sans un euro de droits à régler auprès de l’administration fiscale.

Cas 2 : la grand-mère Aubert et ses trois petits-enfants majeurs

Mme Aubert possède un capital de 100 000 € et souhaite de son vivant le transmettre à ses trois petits-enfants :

- Tom (24 ans),

- Clara (21 ans),

- et Léa (19 ans).

Elle donne 31 865 € à chacun d’eux au titre du don Sarkozy. Le montant de ses transactions s’établit ainsi à 95 595 € et elle conserve 4 405 €.

Elle effectue ensuite trois déclarations distinctes sur impots.gouv.fr dans le mois qui suit chaque virement.

Son abattement de droit commun de 31 865 € par petit-enfant reste disponible pour une donation ultérieure.

Cas 3 : l’oncle Renaud âgé de 63 sans descendance

M. Renaud n’a ni enfant ni petit-enfant. Sa nièce Sophie âgée de 28 ans signe un contrat VEFA pour un appartement neuf à 200 000 €.

Il lui verse 100 000 € au titre de l’article 790 A bis. Sophie affecte ces fonds à son achat dans les six mois suivant le virement.

Il lui donne aussi 31 865 € par l’intermédiaire du don Sarkozy. Le total exonéré atteint 131 865 € sans droits de donation à régler.

Sophie conserve le logement comme sa résidence principale pendant cinq ans et utilise ses économies pour payer une formation en rédaction web.

Cas 4 : le don partiel antérieur de M. Duval à son fils Théo

M. Duval a versé 15 000 € à son fils Théo en octobre 2019 et a déclaré le don dans le mois suivant le virement.

Son solde disponible s’établit à 16 865 €. Il verse cette somme à Théo en avril 2026 et atteint le plafond du don Sarkozy.

L’abattement classique de 100 000 € que prévoit l’article 779 I du CGI reste intact. Il demeure disponible pour toute donation ultérieure.

Don Sarkozy : le mot de la rédaction !

Le don Sarkozy reste l’un des rares dispositifs fiscaux que vous pouvez utiliser sans notaire ni condition d’emploi des fonds.

Son efficacité repose sur une déclaration dans les délais, car un seul jour de retard suffit à perdre l’exonération.

Avant tout versement, vérifiez votre solde disponible et consultez un conseiller en gestion de patrimoine indépendant pour intégrer ce don dans une stratégie globale.

FAQ

Que se passe-t-il si le donateur décède avant la fin des 15 ans ?

Le renouvellement de l’abattement de 15 ans se calcule en jours et le quota ne se reconstitue pas.

Puis-je utiliser un virement classique pour faire un don Sarkozy ?

Oui, le virement bancaire classique demeure l’un des moyens de paiement les plus sûrs.

Peut-on donner 31 865 € à plusieurs petits-enfants le même jour ?

Oui, parce que le plafond de 31 865 € s’applique à chaque donateur et donataire.

Le don Sarkozy est-il pris en compte dans le calcul de la succession ?

Non, il n’entre pas dans l’assiette successorale du donateur même si celui-ci perd la vie le lendemain du don.