La donation d’un contrat de capitalisation en démembrement permet au souscripteur de céder la nue-propriété de son actif à un bénéficiaire et de continuer à profiter des revenus générés.

Elle offre la possibilité au donataire de récupérer la pleine propriété à la fin du démembrement et de bénéficier d’une réduction des droits de donation liée à l’âge de l’usufruitier.

Les parents se servent en général de cette stratégie pour mieux organiser la répartition de leur patrimoine et préserver l’harmonie de leur famille.

La donation d’un contrat de capitalisation avec réserve d’usufruit doit respecter des règles strictes pour éviter des abus de droit ou des requalifications fiscales.

Si vous souhaitez utiliser ce montage patrimonial et tirer profit des avantages qu’il propose, vous devez connaître :

- les étapes d’une donation légale,

- les implications juridiques de ce processus,

- le rôle du notaire et les différents documents à prévoir.

Avec nos cas et conseils pratiques, vous pourrez transmettre à titre gratuit la nue-propriété de votre produit d’épargne en toute tranquillité.

À lire aussi : Contrat de Capitalisation : meilleur produit d’épargne ?

Comment procéder à la donation de votre contrat de capitalisation avec réserve d’usufruit ?

L’article 669 du Code général des impôts (CGI) encadre la donation d’un contrat de capitalisation démembré.

Si vous souhaitez en savoir plus sur cette procédure avant de passer à l’action, rapprochez-vous d’un professionnel compétent et expérimenté.

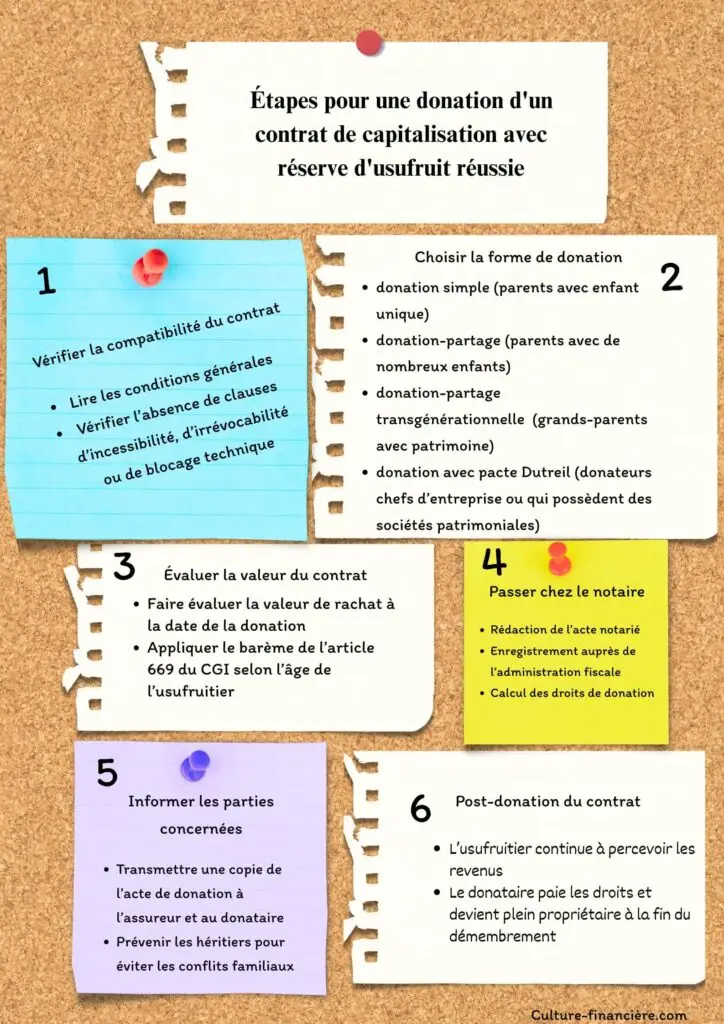

Vérifiez la compatibilité de votre produit d’épargne

Examinez les conditions générales du contrat pour être sûr qu’il peut sur le plan juridique faire l’objet d’un démembrement.

Dans le doute, contactez votre gestionnaire ou assureur pour vérifier qu’une donation avec réserve d’usufruit est envisageable.

Tous les contrats de capitalisation n’autorisent pas en effet une cession partielle des droits de son détenteur.

Ceux ouverts à travers des comptes-titres collectifs ou liés à l’identité du donateur possèdent souvent des clauses d’intransmissibilité.

Les contrats assortis d’une clause de bénéficiaire irrévocable et les produits souscrits dans les années 80 ou 90 peuvent également poser des problèmes de compatibilité technique.

Une mise à jour ou une clôture suivie d’une réouverture dans un format moderne suffit en général pour effectuer une transmission à titre gratuit de façon légale.

À lire aussi : Exonération des plus-values après 10 ans de détention : la loi qui change tout ?

Choisissez la forme de donation

Selon vos objectifs et votre situation personnelle, vous pouvez opter pour une :

- donation simple,

- donation-partage,

- donation avec un pacte Dutreil,

- donation-partage transgénérationnelle.

Chaque solution possède des atouts et des limites.

La donation simple

Elle favorise le transfert ponctuel de la nue-propriété du produit d’épargne à un ou à de nombreux bénéficiaires.

Elle n’autorise pas un gel de valeur et peut déséquilibrer une future succession, car elle est en mesure de modifier la répartition des actifs entre les héritiers.

Même si cette procédure est rapide et souple, vous devez la mener avec minutie pour empêcher des conflits familiaux.

La donation simple d’un contrat de capitalisation avec réserve d’usufruit convient aux parents qui souhaitent céder leur patrimoine à un enfant unique.

La donation-partage

Elle privilégie l’équité entre les tout-petits et évite les litiges. Avec cette stratégie, vous avez la capacité de « geler » les valeurs à transmettre.

Elle est plus onéreuse que la donation simple et exige la présence d’un notaire pour garantir le respect des règles en vigueur.

La donation-partage est parfaite pour les parents qui possèdent de nombreux enfants et veulent préserver l’harmonie de leur famille.

À lire aussi : Louer à ses parents : quelle fiscalité ?

La donation-partage transgénérationnelle

Elle vous offre la possibilité de céder une partie de vos droits à vos petits-enfants avec l’accord de leurs parents.

Elle permet aux bénéficiaires de profiter d’abattements fiscaux et favorise leur insertion dans la vie active.

À la fin du démembrement, ils peuvent se servir du capital disponible pour financer leurs études, acheter un bien immobilier ou lancer un business.

La donation-partage transgénérationnelle d’un contrat de capitalisation en démembrement requiert le consentement de tous vos enfants.

Elle convient aux grands-parents qui possèdent un patrimoine conséquent et souhaitent offrir un soutien financier à leurs descendants.

La donation avec le pacte Dutreil

La loi pour l’initiative économique du 1er août 2003 instaure le pacte Dutreil pour simplifier la transmission des firmes familiales.

Le dispositif offre l’occasion au réceptionnaire de bénéficier d’une exonération des droits de mutation à titre gratuit. L’abattement fiscal peut atteindre 75 % de la valeur réelle du contrat démembré.

Le donataire et le donateur doivent cependant remplir de multiples conditions pour profiter de ce mécanisme.

Le bénéficiaire est par exemple tenu de conserver l’actif reçu pendant au moins quatre ans après la fin de l’engagement collectif.

La donation d’un contrat de capitalisation avec réserve d’usufruit accompagné du pacte Dutreil convient aux parents qui sont des chefs d’entreprise ou détiennent des institutions patrimoniales.

Elle est idéale pour les particuliers qui logent leur contrat dans une structure soumise à l’Impôt sur les Sociétés (IS).

À lire aussi : Combien rapporte 1 million d’euros placé par mois ?

Récapitulatif des diverses formes de donation d’un contrat de capitalisation démembré

| Type de donation | Personne adaptée | Avantages | Limites | Conditions spécifiques |

| Donation simple | Parents avec un enfant unique | Rapide, souple, facilite un transfert ponctuel | Pas de gel de valeur, risque de déséquilibre successoral | Bien planifier cette opération pour éviter les conflits familiaux |

| Donation-partage | Parents avec de nombreux enfants | Gèle les valeurs, assure l’équité et la paix familiale | Plus coûteuse, requiert la présence d’un notaire | Doit s’effectuer dans le respect des règles successorales |

| Donation-partage transgénérationnelle | Grands-parents avec un patrimoine important | Aide les petits-enfants, abattements fiscaux, insertion facilitée | Consentement obligatoire de tous les enfants | Capital utilisable par les petits-enfants en fin de démembrement |

| Donation avec pacte Dutreil | Chefs d’entreprise ou détenteurs de sociétés patrimoniales | Exonération jusqu’à 75 % des droits, transmission facilitée | Contraintes de conservation (4 ans au minimum), règles strictes | Contrat logé dans une structure à l’IS, engagement collectif préalable requis |

À lire aussi : Donation sans lien de parenté : les 4 meilleures solutions !

Évaluez la valeur du contrat de capitalisation le jour de la donation

La connaissance de la valeur du contrat de capitalisation soutient une donation juste, traçable et équitable.

Elle vous offre la possibilité d’éviter des erreurs de calcul et un redressement fiscal en ce qui concerne le paiement des droits associés.

Pour obtenir d’excellents résultats, sollicitez l’expertise du gestionnaire de votre produit d’épargne (banque, assureur…).

Vous pouvez par ailleurs faire appel à un expert-comptable ou à un notaire spécialisé en droit patrimonial.

Rendez-vous chez un notaire pour garantir la validité juridique de la donation

La donation d’un contrat de capitalisation avec réserve d’usufruit exige l’intervention d’un notaire pour de multiples raisons.

L’officier public se charge en effet d’enregistrer la transmission à titre gratuit de votre produit d’épargne auprès de l’administration fiscale.

Il vous aide dans la rédaction de l’acte de donation et s’assure que vous respectez les règles en vigueur pour éviter des déconvenues avec les services des impôts.

Pour mener à bien sa mission, vous devez lui fournir une documentation complète qui comprend entre autres :

- une copie de votre contrat,

- vos pièces d’identité et celle de votre bénéficiaire,

- des justificatifs fiscaux (avis d’imposition, attestation fiscale…).

Le notaire calcule les droits de donation et ses honoraires que le donataire doit verser avant l’enregistrement de votre acte.

À lire aussi : Frais de succession grand-parent petit-fils : 4 stratégies efficaces !

Informez toutes les parties impliquées

Vous transmettez une copie de l’acte de donation de votre contrat de capitalisation démembré au donataire et à votre assureur.

Les autres membres de votre famille doivent par ailleurs être informés afin d’éviter toute mésentente et des contestations non fondées.

En tant qu’usufruitier, vous continuerez à percevoir les intérêts ou à gérer l’actif selon les différentes modalités fixées.

Le bénéficiaire s’acquitte des droits associés et attend la fin du démembrement pour récupérer la pleine propriété.

À lire aussi : Donation de terrain : démarches, fiscalité & optimisation

Quelle fiscalité s’applique à une donation de contrat de capitalisation en démembrement ?

La transmission à titre gratuit d’un contrat de capitalisation avec réserve d’usufruit implique le paiement des droits de donation.

Pour connaître le montant des taxes à payer, le donataire peut se rapprocher d’un notaire ou utiliser un simulateur en ligne.

Comment calculer la valeur de la nue-propriété ?

Le calcul des droits dépend uniquement de la valeur de la nue-propriété du contrat au jour de la donation. Il se fonde sur l’âge de l’usufruitier.

| Âge de l’usufruitier | Valeur fiscale de la nue-propriété |

| Moins de 21 ans | 10 % |

| 21 à 30 ans | 20 % |

| 31 à 40 ans | 30 % |

| 41 à 50 ans | 40 % |

| 51 à 60 ans | 50 % |

| 61 à 70 ans | 60 % |

| 71 à 80 ans | 70 % |

| 81 à 90 ans | 80 % |

| Plus de 91 ans | 90 % |

À lire aussi : Donation Enfant Maison : avantages, fiscalité & optimisation

Quels sont les abattements applicables ?

La donation d’un contrat de capitalisation en démembrement donne droit à un abattement fiscal qui dépend des liens de parenté entre le donateur et le donataire.

| Lien de parenté | ||

| Donateur | Donataire | Exonération |

| Parent | Enfant | 100 000 € |

| Grand-parent | Petit-enfant | 31 865 € |

| Grand-parent | Arrière petit-enfant | 5 310 € |

| Epoux et partenaires pacsés | Epoux et partenaires pacsés | 80 724 € |

| Frère | Sœur | 15 932 € |

| Parent | Nièce ou neveu | 7 967 € |

| Parent | Ami, parent éloigné… | 0 € |

Abattements applicables pour une donation

Bon à savoir !

L’abattement fiscal est renouvelable tous les 15 ans et favorise la réduction de l’assiette taxable et la réalisation des économies.

Quand le contrat de capitalisation se transmet à titre gratuit à une personne qui souffre d’un handicap, le réceptionnaire bénéficie d’une exonération supplémentaire de 159 325 €.

Pour profiter de cet avantage, le bénéficiaire doit prouver que sa situation l’empêche de travailler ou de continuer ses études.

À lire aussi : Combien avoir de côté à 60 ans pour vivre une retraite sereine ?

Comment s’applique le barème progressif des droits de donation ?

L’application du barème progressif dans le cadre d’une transmission à titre gratuit d’un contrat de capitalisation dépend du lien de parenté entre le donateur et le donataire.

Taux des droits de donation en ligne directe

| Part nette taxable | Taux applicable |

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Tarifs des droits de donation entre sœur et frère

| Part nette taxable | Taux applicable |

| Jusqu’à 24 430 € | 35 % |

| Plus de 24 430 € | 45 % |

Tarifs des droits de donation en ligne collatérale et entre non-parents

| Part nette taxable | Taux applicable |

| Donation entre parents jusqu’au 4e degré inclus | 55 % |

| Donation entre parents au-delà du 4e degré ou entre personnes non parentes | 60 % |

Attention !

Quand le donataire est la nièce ou le neveu, le taux d’imposition applicable sur la somme après abattement est de 55 %.

À lire aussi : Succession décès usufruitier : démarches, fiscalité…

Étude de cas pour donation de contrat de capitalisation avec réserve d’usufruit

Nous vous proposons de découvrir des exemples pour en savoir plus sur le calcul des droits associés à une donation de contrat de capitalisation avec réserve d’usufruit.

Ces cas vous permettront aussi de connaître les erreurs à ne pas commettre pour éviter des déconvenues avec l’administration fiscale.

Cas 1 : Sébastien donne la nue-propriété de son contrat de capitalisation démembré à sa fille Jeanne

Sébastien a 68 ans et donne la nue-propriété de son contrat de capitalisation à sa fille Jeanne. L’actif s’évalue à 200 000 € et l’abattement de Jeanne à 100 000 €.

Calcul des différentes valeurs

1- Nue-propriété fiscale : 60 % (donateur entre 61 et 70 ans)

200 000 × 60 % = 120 000 €

2- Part taxable après abattement

120 000 – 100 000 = 20 000 €

3- Barème progressif en ligne directe

- 8 072 € × 5 % = 403,60 €

- (12 109 – 8 072) × 10 % = 403,70 €

- (15 932 – 12 110) × 15 % = 573,30 €

- (20 000 – 15 933) × 20 % = 813,40 €

Total des droits de donation : 2 194 €

À lire aussi : Paiement des droits de succession : tout savoir !

Cas 2 : Clément donne la nue-propriété de son contrat de capitalisation à sa sœur Pascaline

Âgé de 74 ans, Clément cède la nue-propriété de son contrat de capitalisation à sa sœur Pascaline. La valeur du produit au moment de la donation est de 150 000 €.

Pascaline bénéficie d’un abattement de 15 932 € et le taux d’imposition est de 35 % puis 45 %.

Calcul des différentes valeurs

1- Nue-propriété fiscale : 70 %

150000 × 70 % = 105 000 €

2- Montant de la part taxable

105000 – 15 932 = 89 068 €

3- Calcul des droits de donation

- 24 430 × 35 % = 8 550,50 €

- 64 638 × 45 % = 29 087,10 €

Total des droits = 37 637,60 €

Cas 3 : donation d’un contrat de capitalisation avec réserve d’usufruit à une personne avec handicap

Pour cet exemple, nous reprenons les hypothèses du cas 1, mais l’enfant est reconnu en situation de handicap.

- L’abattement total vaut donc : 100 000 € + 159 325 € = 259 325 €.

- La valeur de la nue-propriété est égale à 120 000 €.

Dans cette situation, l’enfant ne paiera aucun droit de donation.

À lire aussi : Donation sans notaire : fonctionnement & particularités

Contrat de capitalisation : que savoir en plus sur ce produit d’épargne ?

La donation d’un contrat de capitalisation avec réserve d’usufruit présente des avantages, dont la réduction de l’assiette taxable, mais également des inconvénients.

Pour profiter des atouts de ce produit d’épargne, vous devez connaître ses limites et restez informé afin de prendre des décisions plus adaptées à votre situation patrimoniale.

Contrat de capitalisation démembré et rachat : que savoir ?

L’usufruitier reçoit les fonds lors du rachat partiel et s’occupe du paiement des taxes associées. Les plus-values sont soumises au barème progressif de l’IR auquel s’ajoutent les prélèvements sociaux.

Le souscripteur du contrat peut également choisir le Prélèvement Forfaitaire Unique (PFU) au taux unique de 30 %.

Le rachat total met fin au contrat et peut être considéré comme un montage abusif s’il a lieu peu de temps après la donation.

Le cas échéant, les autorités compétentes estiment que les parties impliquées ne veulent pas s’acquitter des droits de donation sur le plein capital.

Elles peuvent exiger des droits complémentaires et appliquer des pénalités telles qu’une amende à hauteur de 80 % du montant de la transaction.

Exemple :

Paul souscrit un contrat de capitalisation en 2008 avec un versement initial de 100 000 € auprès d’un assureur fiable.

La valorisation du produit au moment de la donation à son enfant (en 2022) est 200 000 €, soit une plus-value latente de 100 000 €.

En 2026, Paul décide de racheter le contrat et perçoit une somme de 200 000 €.

Paul sera donc imposé sur les 100 000 € de plus-value. Selon le régime d’imposition adopté, on a :

- PFU (flat tax) = 30 % soit 30 000 €

- IR progressif + 17,2 % de prélèvements sociaux

À lire aussi : Donation au dernier vivant : frais de succession, avantages & inconvénients…

Est-il possible de prévoir une réversion d’usufruit au conjoint survivant ?

Après le décès de l’usufruitier initial, le conjoint survivant peut récupérer l’usufruit du contrat de capitalisation démembré.

Même si ce dispositif est légal, une clause doit être inscrite dans l’acte de donation notarié au moment du démembrement.

Le nu-propriétaire (souvent l’enfant du couple) doit par ailleurs accepter cette disposition puisqu’elle reporte l’acquisition de sa pleine propriété.

Cette opération n’est pas une nouvelle donation et n’implique pas le paiement de taxes supplémentaires.

| Avantages d’une réversion d’usufruit au conjoint survivant | Limites de ce dispositif |

| Protection du conjoint survivant | Retarde l’accès à la pleine propriété des enfants |

| Maintien des revenus pour le conjoint | Complexité de rédaction juridique |

| Absence de taxation supplémentaire | Peut-être mal interprété si mal documenté |

| Maintien du cadre fiscal initial |

Tableau des avantages et des limites du mécanisme de réversion d’usufruit au conjoint survivant

Bon à savoir !

En l’absence d’une clause de réversion d’usufruit au conjoint survivant, le nu-propriétaire récupère de façon systématique la pleine propriété du contrat au décès de l’usufruitier.

À lire aussi : Donation d’une Maison de son vivant : 5 choses à savoir !

Différences entre un contrat de capitalisation et une assurance-vie en démembrement

| Critères de comparaison | Contrat de capitalisation avec réserve d’usufruit | Assurance-vie en démembrement |

| Objet principal | Placement financier pur, sans objectif assurantiel | Placement + transmission hors succession |

| Clause bénéficiaire | Non prévue (pas d’anticipation de décès) | Permet de désigner les bénéficiaires librement |

| Transmission au décès | Intègre la succession (imposable comme tout actif) | Transmission hors succession dans la plupart des cas |

| Fiscalité au décès | Soumise aux droits de succession classiques | Exonérations spécifiques selon article 990 I/II CGI |

| Possibilité de démembrement | Démembrement de propriété simple (usufruit et nue-propriété) | Complexe et risqué (sous conditions strictes) |

| Valorisation pour donation | Valeur réelle du contrat au jour de la donation | Pas de donation possible du contrat lui-même |

| Utilisation en société | Peut être logé dans une SCI ou holding soumise à l’IS | Interdit |

À lire aussi : Donation-Partage : Définition, Avantages & Inconvénients, Coûts…

Donation de contrat de capitalisation avec réserve d’usufruit : requalification et bonnes pratiques

Les autorités compétentes possèdent des dispositifs qui leur permettent de surveiller toutes les transmissions à titre gratuit des contrats.

Si elles constatent des irrégularités, elles sanctionnent les personnes concernées afin de décourager les pratiques malsaines.

Quand une donation avec réserve d’usufruit peut-elle être requalifiée ?

La donation d’un contrat peut faire l’objet d’un redressement si l’administration considère cette opération comme fictive, déguisée ou abusive.

Elle se caractérise par une absence de communication entre les parties impliquées (assureur, donateur et donataire) et un pilotage entièrement contrôlé par l’usufruitier.

Cela arrive quand le bénéficiaire du contrat ne possède aucune preuve de cette transmission à titre gratuit et ne peut accéder à la nue-propriété.

Une requalification intervient aussi si l’objectif unique est la recherche des 75 % d’exonérations avec le pacte Dutreil.

Elle est valable quand le parent loge son contrat de capitalisation en démembrement dans une entreprise soumise à l’IS qui n’exerce aucune activité légale.

Comment éviter un redressement fiscal ?

Pour profiter des avantages d’un contrat de capitalisation avec réserve d’usufruit, inscrivez le démembrement dans les documents contractuels de votre société patrimoniale.

Évitez de faire un rachat dans les 6 mois ou 12 mois après la donation du produit d’épargne à un bénéficiaire.

Gardez une preuve écrite de tout accord signé avec le donataire. Vous devez également tenir un journal qui retrace toutes les transactions effectuées.

La rédaction de l’acte de donation doit être confiée à un notaire compétent. Vous êtes par ailleurs tenu d’informer le nu-propriétaire de l’existence d’un tel contrat.

Conservez toute la documentation associée à la transmission à titre gratuit de cet actif et impliquez le bénéficiaire dans sa gestion.

À lire aussi : Donation temporaire d’usufruit : fiscalité, abus de droit, frais de notaire…

Conclusion

La donation d’un contrat de capitalisation avec réserve d’usufruit reste une bonne stratégie pour anticiper la transmission de son patrimoine.

Elle offre aussi la possibilité aux bénéficiaires, souvent les enfants, de profiter d’une réduction des taxes et de réaliser des économies.

Pour éviter une requalification fiscale et des conflits familiaux, chaque donateur doit solliciter l’expertise d’un professionnel compétent (notaire, expert en fiscalité) et respecter les normes en vigueur.

FAQ

La donation fige-t-elle ou efface-t-elle les plus-values ?

À l’inverse des dispositifs comme une transmission en pleine propriété dans le cadre de l’assurance-vie, la donation avec réserve d’usufruit ne purge pas les plus-values latentes.

Le calcul de ces gains s’effectue depuis la date de souscription du contrat de capitalisation par l’usufruitier.

Qui est imposé sur les plus-values en cas de rachat ultérieur ?

L’imposition revient à celui qui perçoit les fonds. Si l’usufruitier procède au rachat (avec l’accord du nu-propriétaire), il paie la totalité des taxes dues.

Que se passe-t-il en cas de décès prématuré du donateur ?

D’après l’article 1133 du CGI, le nu-propriétaire récupère de façon automatique la pleine propriété du contrat de capitalisation et ne paie aucun impôt supplémentaire.

Peut-on donner un contrat de capitalisation détenu à deux ?

Oui, mais elle requiert la prise de diverses précautions comme le consentement des deux personnes ou la détermination du droit de gestion.

Que faire en cas de divorce ou décès du co-souscripteur ?

En cas de divorce du co-souscripteur, le contrat doit être liquidé, la quote-part répartie et la donation prévue bloquée.

Lors du décès, le contrat de capitalisation entre dans l’actif successoral du défunt. Si l’actif est en indivision, les héritiers récupèrent sa quote-part.

Si la donation s’effectue avant le décès, la gestion devient plus complexe. Le nu-propriétaire devra coexister avec d’autres indivisaires.

Comment calculer la valeur d’une donation avec réserve d’usufruit ?

Après le calcul de la valeur totale du bien, vous appliquez un coefficient de nue-propriété basé sur l’âge de l’usufruitier (barème fiscal de l’article 669 du CGI).

Comment faire une donation à ses enfants pour éviter les frais de succession ?

Faites-le de votre vivant afin qu’ils profitent des abattements fiscaux (100 000 € par parent et par enfant tous les 15 ans).

Choisissez une donation avec réserve d’usufruit pour réduire voire éviter le paiement des droits de succession.

Est-il possible de donner de l’argent avec réserve d’usufruit ?

Non, une somme n’est pas démembrable, vous ne pouvez donc pas en conserver l’usufruit et céder la nue-propriété.

Vous êtes toutefois capable de vous servir d’un contrat de capitalisation ou d’un bien productif de revenus pour donner un capital en démembrement.