Selon l’Insee (Institut national de la statistique et des études économiques), les holdings détenaient près de 650 000 entreprises françaises en 2024.

Plus d’un tiers de ces filiales ont signé des conventions de management fees avec leurs sociétés mères pour bénéficier de nombreux services centralisés.

Quelle est l’utilité des management fees pour une holding et une filiale ? Comment profiter de ce mécanisme sans enfreindre la loi ?

Fiscalité, avantages, prestations, risques… Nous passons en revue toutes les principales informations à connaître sur les frais de gestion.

À lire aussi : SPFPL holding: avantages, inconvénients, fiscalité…

Qu’est-ce que les management fees holding ?

Les management fees (frais de gestion) représentent les rémunérations qu’une filiale verse à sa holding pour continuer à profiter de ses services.

Ils sont encadrés par le droit des sociétés et celui des obligations à travers des règles comme la transparence comptable.

Toutes les prestations fournies doivent être légitimes et ne pas relever des fonctions du mandat social du dirigeant.

La convention de management fees qui officialise cet accord doit être formalisée afin d’éviter toute sanction.

Elle renseigne notamment sur la nature des services proposés, leur fréquence, leur valeur et les modalités de facturation.

Le principe de pleine concurrence est également exigé pour garantir le respect des tarifs du marché et prévenir toute requalification fiscale.

Bon à savoir !

Les management fees sont désignés dans d’autres articles par les termes suivants : « frais de siège » et « frais d’honoraires ».

À lire aussi : Montage holding: avantages, schéma, exemple…

Frais de gestion : quelles sont les prestations concernées ?

Voici un aperçu des services qu’une holding peut fournir à une filiale en contrepartie d’une rémunération.

| Catégorie | Types de services | Exemples | Conditions de validité |

| Services juridiques | Conseil juridique, rédaction d’actes, assistance contentieuse, veille réglementaire | Rédaction de contrats commerciaux, conseil en droit social, mise en conformité RGPD | Services dans l’intérêt direct de la filiale, justifications extra-comptables, prix non excessif |

| Services comptables et financiers | Tenue comptable, contrôle de gestion, établissement des comptes, audit interne | Saisie comptable centralisée, établissement des budgets prévisionnels, consolidation des comptes, cash pooling, contrôles périodiques | Expertise non disponible en interne, traçabilité des interventions, facturations détaillées |

| Services de ressources humaines | Gestion de la paie, recrutement, formation, relations sociales, administration du personnel | Établissement des bulletins de paie, processus de recrutement mutualisés, plans de formation groupe, négociations avec les partenaires sociaux | Mutualisation justifiée, économies d’échelle démontrées, services spécialisés |

| Services informatiques | Maintenance systèmes, développement de logiciels, cybersécurité, infrastructure IT | Hébergement serveurs centralisés, développement d’applications métier, audits de sécurité, help desk mutualisé, sauvegarde et archivage | Expertise technique avérée, matériel et licences partagées, SLA définis |

| Services marketing et communication | Stratégie marketing, communication corporate, études de marché, relations publiques, digital marketing | Campagnes publicitaires groupe, charte graphique commune, site web corporate, relations presse, stratégie réseaux sociaux | Cohérence de l’image de marque, compétences spécialisées, synergies commerciales |

| Services administratifs | Gestion du courrier, archivage, assurances, facility management | Standard téléphonique centralisé, gestion documentaire, négociation des contrats d’assurance, maintenance des locaux | Économies d’échelle réelles, services support non stratégiques, qualité de service maintenue, coûts transparents |

| Services de développement stratégique | Conseil en stratégie, études de marché, développement commercial, innovation | Plans de développement de 3 à 5 ans, analyses concurrentielles, prospection de nouveaux marchés | Expertise externe équivalente coûteuse, résultats mesurables, timeline définie |

À lire aussi : Holding au Luxembourg : création, fiscalité & avantages…

Quels sont les avantages des management fees ?

Les frais de gestion assurent une excellente répartition des coûts, une gestion efficace des processus internes et une grande transparence des flux financiers.

Ils permettent de plus à la holding et à la filiale de bénéficier d’avantages fiscaux et de réaliser de considérables économies.

Optimisation de la gestion des processus commerciaux

L’application des management fees améliore les opérations internes d’une filiale. La société mère s’occupe des services chronophages comme la finance ou la gestion des ressources humaines.

Les équipes de la structure bénéficiaire peuvent ainsi se concentrer sur des tâches à forte valeur ajoutée telles que le développement commercial, la prospection de nouveaux marchés, etc.

L’adoption de ce système assure une meilleure cohérence dans les prises de décisions qui concernent le groupe.

Répartition des coûts et bonne organisation des filiales

Dans un groupe d’entreprises, diverses dépenses affectent souvent de multiples filiales (juridique, comptabilité, etc.).

Une holding peut décider de centraliser toutes ses prestations et de les facturer sous forme de frais de gestion.

L’adoption de cette pratique garantit une excellente mutualisation des ressources pour limiter les pertes financières.

Elle favorise également un partage équitable des charges où chaque firme bénéficiaire participe à la hauteur des services utilisés.

À lire aussi : Imposition des Dividendes en Holding : que savoir ?

Amélioration de la transparence dans la gestion des flux financiers

Les diverses opérations financières entre une filiale et sa holding doivent être justifiables et documentées.

Cette précaution assure une meilleure traçabilité des transactions internes réalisées et garantit une conformité fiscale.

Une telle clarté dans la gestion des coûts aide à éviter tout redressement et à préserver l’image de la firme.

Elle favorise l’optimisation continue de la qualité de services proposés et contribue à la fidélisation de la clientèle.

Optimisation fiscale des sociétés concernées grâce aux management fees

Les frais de gestion qu’une filiale verse à une holding sont en général considérés comme des charges déductibles.

Ceux-ci réduisent le résultat fiscal imposable de l’entreprise bénéficiaire et lui offrent l’opportunité d’économiser.

Les gains provenant des management fees sont imposés au titre de prestations de services chez la société mère.

Ils lui confèrent ainsi le statut de « holding animatrice » et ouvrent la voie à de nombreux avantages fiscaux :

- exonération partielle d’impôt sur la fortune immobilière (IFI),

- compensation des pertes et des bénéfices entre les structures membres (intégration fiscale),

- exemption du paiement des taxes à 95 % des dividendes reçus, sous réserve de remplir les conditions d’éligibilité (régime mère-fille).

Le dirigeant du groupe peut utiliser en toute tranquillité le mécanisme du pacte Dutreil pour mieux transmettre son patrimoine.

À lire aussi : Montage Holding SAS ou SARL : quel choix faire ?

Tableau des avantages liés à l’application des frais de gestion

| Avantages | Description | Bénéfices |

| Optimisation fiscale | Charges déductibles pour la filiale, statut de holding animatrice pour la société mère, accès aux régimes fiscaux avantageux | Réduction de l’impôt sur les sociétés, exonération partielle d’IFI, régime mère-fille (exonération à 95 % des dividendes), intégration fiscale possible, éligibilité au pacte Dutreil |

| Optimisation des processus | Centralisation des fonctions support, spécialisation des équipes, mutualisation des ressources | Concentration sur les activités à forte valeur ajoutée, économies d’échelle, amélioration de la productivité, cohérence des décisions du groupe |

| Répartition équitable des coûts | Facturation proportionnelle aux services utilisés, transparence dans l’allocation des charges, mutualisation des dépenses communes | Réduction des pertes financières, optimisation budgétaire, équité entre filiales, meilleure visibilité des coûts |

| Transparence financière | Traçabilité des flux intra-groupes, documentation des prestations, conformité réglementaire | Prévention des redressements fiscaux, amélioration de l’image, facilitation des audits, qualité de service renforcée |

À lire aussi : Montage Holding SASU SCI : tout savoir !

Quels sont les inconvénients des management fees ?

L’application des frais de gestion améliore la capacité d’adaptation d’une filiale face aux évolutions du marché, mais vous expose à des pénalités ou ajustements d’impôts.

Cette situation se produit toujours quand les autorités compétentes jugent que les management fees facturés ne sont ni conformes au marché ni justifiés.

Les conflits d’intérêts peuvent naître dans des groupes avec des systèmes complexes de gestion de ces types de dépenses.

Si elles ne sont pas réglées à temps, ces tensions internes sont susceptibles de ternir l’image des structures du groupe.

Cela entraînera des pertes financières dues à la baisse considérable des ventes de produits ou de services et à une allocation inefficace des ressources.

À lire aussi : Montage Holding EURL ou SASU : quel statut choisir ?

Synthèse des inconvénients liés aux management fees

| Inconvénients | Description | Conséquences potentielles |

| Risques fiscaux | Requalification en dividendes déguisés, remise en cause de la déductibilité, contrôles fiscaux renforcés | Rappels d’impôts, double imposition, pénalités fiscales, redressements URSSAF et TVA |

| Sanctions juridiques | Nullité des conventions, condamnation pour abus de biens sociaux, responsabilité du dirigeant | Restitution des sommes perçues, amende jusqu’à 375 000 €, prison jusqu’à 5 ans, responsabilité civile engagée |

| Complexité de gestion | Nécessité de justifier toutes les prestations, convention détaillée obligatoire, suivi administratif lourd | Coûts de mise en conformité, risque d’erreurs, charge administrative, besoin d’expertise spécialisée |

| Conflits d’intérêts | Tensions entre filiales, allocation inefficace des ressources, systèmes complexes de facturation | Détérioration de l’image groupe, pertes financières, chute des ventes, relations intra-groupes tendues |

| Risques opérationnels | Prestations non conformes au marché, facturation excessive ou insuffisante, manque d’adaptation aux évolutions | Remise en cause par l’administration, inefficacité organisationnelle, perte de compétitivité, rigidité structurelle |

À lire aussi : Montage Holding SCI : avantages, inconvénients…

Montant des frais de gestion : calcul, méthode de détermination…

Le montant des management fees s’obtient avec l’une des méthodes suivantes :

- au forfait,

- à l’utilisation,

- au prorata du chiffres d’affaires ou d’un autre indicateur.

Le choix de la bonne technique permet d’économiser et de prévenir tout malentendu.

Calcul au prorata du chiffre d’affaires ou d’un autre paramètre

La formule pour obtenir les frais de gestion est la suivante :

Exemple :

- Chiffre d’affaires du groupe : 10 M€

- Chiffre d’affaires de la filiale : 2 M€

- Coûts totaux des services partagés (juridique, compta, RH, IT) : 500 000 €

Management fees= (2 000 000/10 000 000) × 500 000 = 100 000 €.

La filiale verse donc 100 000 € de management fees à sa maison-mère.

À lire aussi : Faut-il créer une Holding Personnelle ?

Détermination du montant fixe des management fees

D’un commun accord et selon les normes du marché, les deux parties fixent une somme pour couvrir tous les services fournis.

Exemple :

La filiale veut verser 105 000 € de management fees. La maison-mère et la filiale conviennent d’un forfait annuel, basé sur les pratiques de marché pour couvrir tous les services partagés.

Montant convenu : 120 000 € par an (paiement en 4 trimestres de 30 000 € chacun). Simple, mais peu flexible si l’activité varie fortement.

Calcul de frais de gestion en fonction des coûts réels

Cette approche repose sur l’addition des dépenses indirectes et directes que supporte la société mère.

Pour obtenir le montant dû, utilisez la formule suivante :

Management fees = coûts réels engagés + marge raisonnable

Exemple :

- Coûts directs (salaires d’un responsable comptable, logiciels, formation) : 70 000 €

- Coûts indirects (loyer, matériel informatique, frais généraux) : 30 000 €

- Total coûts réels = 100 000 €

- Marge raisonnable fixée à 5 %

Management fees=100 000 + (100,000 × 5%) = 105,000 €

Bon à savoir !

Les coûts directs comprennent les salaires des salariés affectés aux prestations fournies, frais de logiciels, dépenses de formation, etc.

Les dépenses indirectes incluent les charges externes, frais généraux, l’achat de matériel informatique, loyers des bureaux…

À lire aussi : Holding SAS ou SARL : quel statut choisir ?

Quelle méthode choisir pour calculer vos management fees ?

Voici un aperçu des méthodes de calcul des management fees à adopter selon la situation de votre groupe et vos objectifs.

| Situation de l’entreprise | Méthode de calcul recommandée | Pourquoi faire ce choix ? |

| Groupe homogène avec des filiales de tailles similaires | Prorata du chiffre d’affaires | Équité proportionnelle évidente, simplicité de calcul, acceptation naturelle par les filiales, transparence maximale |

| Activité stable et services standardisés | Montant forfaitaire fixe | Prévision budgétaire totale, gestion administrative simplifiée, évite les calculs complexes |

| Services spécialisés et sur-mesure | Coûts réels + marge raisonnable | Justification fiscale optimale, reflet exact de la valeur créée, transparence totale des coûts, conformité aux prix de transfert |

| Groupe en croissance avec variations d’activité | Hybride : forfait + variable | Flexibilité selon les besoins, stabilité pour les services de base, adaptation aux variations, optimisation des coûts |

| Risque élevé de contrôle fiscal | Coûts réels + benchmark externe | Justification incontestable, conformité aux standards de marché, traçabilité complète, protection juridique maximale |

| Filiales avec activités très différentes | Répartition par nature de service | Équité selon l’usage réel, évite les subventions croisées, transparence par métier, acceptabilité renforcée |

| Groupe international multi-juridictions | Prix de transfert documenté | Conformité réglementaire internationale, protection contre les ajustements fiscaux, harmonisation des pratiques, optimisation fiscale sécurisée |

À lire aussi : Comment payer moins d’impôts lors de la cession de son entreprise ? 8 stratégies gagnantes

Questions à se poser pour mieux choisir la méthode de calcul ?

Voici des facteurs à analyser afin d’adopter la bonne méthode de détermination des management fees dans un groupe de sociétés.

| Critères | Questions à se poser | Impact sur le choix |

| Homogénéité du groupe | Les filiales ont-elles des tailles et activités similaires ? | Oui → Prorata au CA Non → Répartition différenciée |

| Stabilité de l’activité | L’activité varie-t-elle fortement d’une année à l’autre ? | Stable → Forfait Variable → Coûts réels |

| Nature des services | Les services sont-ils standardisés ou sur-mesure ? | Standard → Forfait Sur mesure → Coûts réels |

| Risque fiscal | Y a-t-il un risque élevé de contrôle fiscal ? | Élevé → Coûts réels + benchmark Faible → Prorata ou forfait |

| Complexité administrative | Quel niveau de suivi administratif est acceptable ? | Simple → Forfait Détaillé → Coûts réels |

| Acceptabilité interne | Les filiales accepteront-elles facilement la méthode ? | Important → Prorata CA Secondaire → Optimisation pure |

À lire aussi : Trade Republic ou Boursorama : frais, offres… on a tout comparé pour vous !

Management fees : comptabilisation, TVA & fiscalité

La facturation des frais de gestion nécessite une préparation minutieuse pour mieux comprendre ses enjeux et ses limites.

Voici comment procéder à la comptabilisation et à l’application de la TVA (taxe sur valeur ajoutée) sur ces revenus.

Que savoir sur la comptabilisation ?

Les prestations liées aux management fees doivent figurer dans des comptes dédiés aux services extérieurs.

Enregistrement dans les comptes de la filiale

La filiale comptabilise les frais de gestion comme des charges. L’écriture comptable se fait alors de la manière suivante :

- Crédit du compte 401

- Débit du compte 628 – Honoraires et frais de gestion,

- Débit du compte 4456 – TVA déductible (si soumise à TVA).

L’enregistrement doit se faire sans erreur afin d’éviter un contrôle fiscal.

Enregistrement dans les comptes de la société mère

La holding comptabilise les management fees en tant que produit. L’écriture comptable donne ainsi :

- Débit du compte 411

- Crédit du compte 708 – Produits des activités annexes,

- Crédit du compte 4457 – TVA collectée (si soumise à TVA).

Ces opérations doivent de préférence être confiées à un expert-comptable pour un report sans erreur.

À lire aussi : Donation terrain agricole famille : démarches, fiscalité, optimisation…

Quelle fiscalité s’applique aux frais de gestion ?

Les management fees sont déductibles du résultat imposable de la filiale déficitaire. Pour éviter un transfert de bénéfices, des conditions doivent être remplies :

- le prix des prestations fournies ne doit pas être excessif,

- les services ne doivent pas être offerts à la filiale ou rendus à perte,

- les prestations proposées doivent être affectées à l’intérêt de l’entreprise bénéficiaire,

- la présentation de justifications extra-comptables est exigée pour s’assurer que les services sont réels.

L’administration fiscale peut considérer des prestations comme des dividendes déguisés non déductibles.

Comment gérer la TVA liée aux frais de gestion ?

La gestion de la TVA liés aux management fees dépend de la localisation des sociétés concernées et de la nature des prestations fournies.

Quand la holding et la filiale sont situées en France, ces revenus sont en général assujettis à la TVA au taux normal de 20 %.

Le groupe facture par conséquent cette taxe à l’entreprise bénéficiaire qui peut la récupérer si elle en est autorisée.

Pour les transactions intracommunautaires, la société mère n’applique pas de TVA sur les management fees.

La filiale est tenue dans ce cas autoliquider cette taxe dans son pays. Cette approche vise à simplifier les opérations dans l’Union européenne (UE).

Quand la structure qui paie les frais de gestion est située dans un État en dehors de l’UE, les management fees sont en principe exonérés de TVA en France.

Pour en être sûr, examinez les réglementations fiscales locales et consultez au quotidien Culture-financière pour ne manquer aucune information.

À lire aussi : Assurance-vie Société Générale : notre avis sans filtre

Nos trois meilleurs conseils pour profiter des management fees

Les avantages fiscaux et organisationnels liés à l’application des frais de gestion dans une holding sont variés (économie, gain de temps…).

Pour tirer profit des atouts que propose ce mécanisme, vous devez être minutieux et éviter les trois erreurs qui suivent :

- ne pas avoir une convention,

- refuser l’assistance d’un expert-comptable,

- ne pas conserver les justificatifs de vos prestations.

Le non-respect de ces règles entraîne souvent des pertes financières, des litiges avec l’administration fiscale, etc.

Rédigez avec minutie la convention de management fees

La rédaction du document doit être confiée à un professionnel du droit comme un avocat spécialisé ou un fiscaliste.

Ces experts possèdent les connaissances pratiques et les outils nécessaires pour vous offrir une prestation de haute qualité.

Quelles sont les mentions à inclure ?

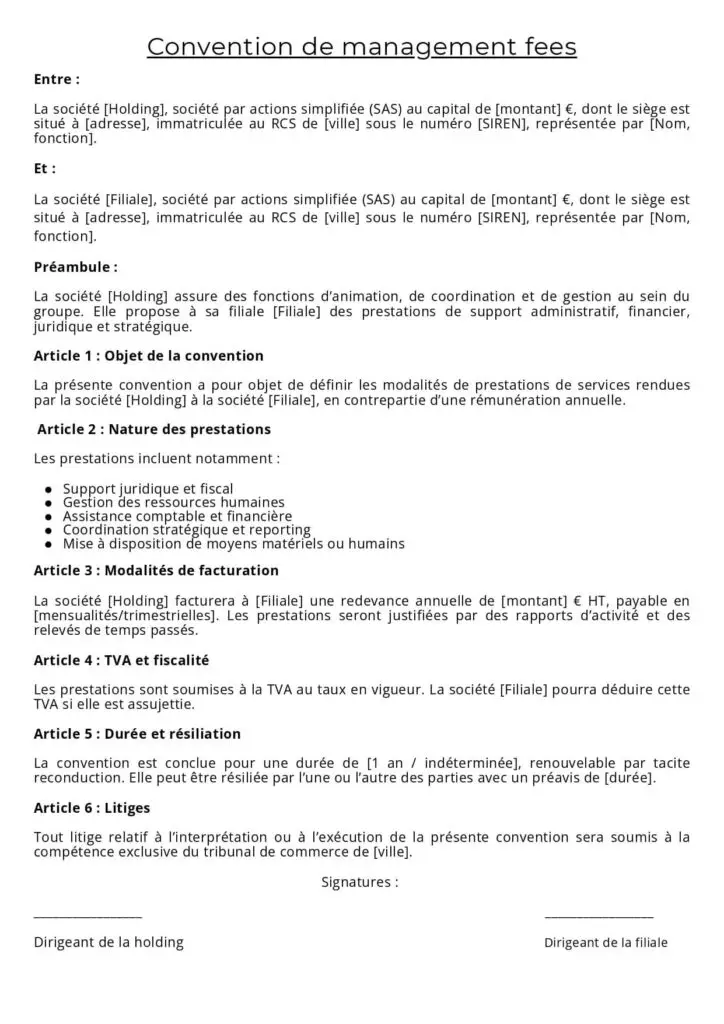

Retrouvez ici les informations obligatoires qu’on retrouve dans une convention de management fees bien rédigée.

| Eléments | Description |

| Identification des parties | Détails précis sur la société mère et les filiales bénéficiaires (nom, statut, etc.) |

| Description des prestations fournies | Nature détaillée des services (gestion, ressources humaines, comptabilité, juridique, etc.) |

| Étendue et modalités d’exécution | Comment, quand et à quelle fréquence les services seront rendus |

| Méthode de calcul des frais | Critères objectifs et justifiables |

| Modalités de facturation et paiement | Fréquence des factures, délais et modes de paiement |

| Engagements des parties | Responsabilités, obligations et conditions de prestation |

| Confidentialité et propriété intellectuelle | Clauses qui protègent les informations et créations liées aux services |

| Durée et renouvellement | Durée du contrat et conditions de renouvellement ou révision |

| Conditions de résiliation | Modalités d’arrêt du contrat et conséquences associées |

| Modalités de révision ou avenants | Possibilité de modifier la convention en fonction des résultats ou changements de situation |

| Justification et traçabilité | Conservation des pièces justificatives qui prouvent la réalité et effectivité des prestations |

| Clauses de résolution des conflits | Méthodes prévues pour régler d’éventuels litiges |

Exemple de convention de management fees

À lire aussi : 8 solutions pour donner son entreprise à son enfant sans payer trop d’impôts

Conservez tous les justificatifs des prestations fournies

L’administration fiscale examine systématiquement la réalité des prestations entre holdings et filiales pendant les vérifications.

Sans preuve, même les conventions les mieux rédigées peuvent être annulées et conduire à :

- une double imposition,

- requalification en dividendes déguisés,

- condamnation pour abus de biens sociaux.

Les preuves doivent couvrir l’intégralité du processus, de la demande formelle de la filiale jusqu’à l’estimation des résultats.

Cette documentation rigoureuse vise à optimiser vos management fees en démontrant la valeur ajoutée réelle de chaque service.

Elle facilite le calcul précis des coûts, justifie les marges appliquées et renforce la crédibilité de vos prix face aux filiales.

Elle constitue un atout lors de négociations avec des investisseurs ou acquéreurs potentiels, car elle prouve la solidité de votre montage fiscal et la professionnalisation de votre organisation.

Parmi les documents à conserver figurent les correspondances électroniques datées et comptes-rendus de réunions signés.

Ils comprennent également les rapports d’activité détaillés, factures conformes, preuves de paiement, évaluations de satisfaction et indicateurs de performance.

Petit conseil !

Pensez à un archivage numérique sécurisé avec horodatage de vos justificatifs sur divers supports de stockage pour préserver leur valeur juridique.

Cela vous aide par ailleurs à faire face à d’éventuels incidents comme un incendie, une inondation ou un piratage de données.

À lire aussi : Meilleur placement bancaire : lequel choisir ?

Faites appel à un expert-comptable fiable et disponible

Un expert-comptable qualifié vous accompagne dans la conception d’un montage sur mesure et approprié à votre structure et vos objectifs.

Il sécurise vos conventions, optimise vos méthodes de calcul et met en place les procédures de suivi requises.

Son expertise vous évite les écueils classiques qui conduisent à l’annulation des management fees (confusion avec le mandat social, tarif inadéquat, etc.).

Au-delà, l’expert-comptable identifie les opportunités d’optimisation fiscale souvent sous-estimées comme l’amélioration de la rémunération du dirigeant ou une structuration patrimoniale avantageuse.

Il vous permet également d’anticiper les évolutions réglementaires et d’adapter vos pratiques en conséquence.

Il maîtrise les spécificités sectorielles et possède un réseau de partenaires (avocats fiscalistes, évaluateurs) pour vous aider à sortir des situations complexes.

À lire aussi : Comment défiscaliser : astuces & conseils

Étude de cas : comment la holding de Sébastien a-t-elle profité des management fees ?

Sébastien dirige un groupe composé d’une holding et de trois filiales actives dans le commerce et les services numériques.

Pour optimiser sa gestion et réduire ses coûts, il a mis en place une convention de management fees entre la société mère et ses filiales.

Méthode de calcul choisie : au prorata du chiffre d’affaires

- Chiffre d’affaires du groupe : 10 M€

- Chiffre d’affaires de la filiale A : 2 M€

- Coûts totaux des services mutualisés (juridique, compta, RH, IT) : 500 000 €

Management fees = (2,000,000/10,000,000) × 500,000 = €100,000

La filiale A comptabilise ces frais comme charges déductibles. Cela réduit son résultat fiscal imposable de 100 000 €.

Avantage fiscal pour la filiale

En tant que charges déductibles, les management fees diminuent l’impôt sur les sociétés (IS) de la filiale.

- Résultat initial de la filiale A : 600 000 €

- Résultat après management fees : 500 000 €

- IS (taux 25 %) avant 150 000 € et après 125 000 €

Économie d’impôt réalisée est de 25 000 €.

Avantage pour la société mère

La holding facture 100 000 € comme produit de service et bénéficie :

- du régime mère-fille (exonération à 95 % des dividendes),

- d’une exonération partielle d’IFI sur les titres de participation,

- de la possibilité d’intégration fiscale (compensation des pertes ou bénéfices).

Résultat global pour le groupe de Sébastien

- La filiale réduit sa charge fiscale grâce à la déductibilité,

- La holding centralise les services et économise au moins 15 % sur les coûts internes (pas de doublons RH, informatique, etc.),

- Le montage respecte le principe de pleine concurrence et reste justifiable auprès de l’administration fiscale.

Grâce aux management fees, Sébastien a pu :

- mutualiser les coûts de services,

- économiser 25 000 € d’impôt sur une seule filiale,

- renforcer la solidité juridique et fiscale de son groupe.

À lire aussi : Investir dans un local loué : avantages, risques, fiscalité

Un dernier coup d’œil avant de vous lancer !

L’application des management fees présente de nombreux avantages (optimisation fiscale, amélioration organisationnelle, etc.) pour une holding et une filiale.

Pour en profiter, vous devez rédiger une convention conforme, solliciter l’assistance d’un expert-comptable et conserver tous vos justificatifs.

Optimisez donc votre structuration dès aujourd’hui pour valoriser votre société mère et maximiser vos économies.

FAQ

Les management fees sont-ils soumis à la TVA et à quel taux ?

Les management fees sont soumis à la TVA au taux normal de 20 % en France. La société mère qui facture les frais doit appliquer cette taxe et la filiale peut déduire si elle est assujettie.

Que se passe-t-il si ma convention de management fees est annulée ?

La filiale perd le droit de soustraire ces charges de son résultat imposable. L’administration fiscale peut requalifier ces frais en distribution de dividendes déguisée avec des pénalités et une remise en cause de la TVA déduite.

Peut-on modifier le montant des management fees en cours d’année ?

Oui, si cela est prévu dans la convention. Toute modification doit être justifiée par des prestations véritables et documentées avec un ajustement transparent.

Puis-je utiliser les management fees pour ma rémunération de dirigeant ?

Oui, mais il faut un accord formel des organes sociaux, une contrepartie réelle et une tarification à la valeur du marché.

Est-ce obligatoire d’avoir une convention écrite pour les management fees ?

Non, mais c’est recommandé parce qu’une convention écrite protège contre des requalifications fiscales, précise les modalités, le calcul des frais et justifie la réalité des prestations.

Est-ce que les management fees sont légaux et autorisés par l’administration fiscale ?

Oui, à condition qu’ils soient justifiés par des prestations réelles et conformes au marché. Une documentation minutieuse est requise pour éviter tout risque de redressement fiscal.