D’après l’IEIF (Institut de l’épargne immobilière et foncière), les foncières cotées les plus rentables de la zone euro ont progressé de 15 % en 2025.

Leur capitalisation boursière totale a atteint près de 44 milliards d’euros sur Euronext Paris le 31 décembre 2025.

Le secteur enregistre donc sa troisième année consécutive de hausse après une chute de 35 % en 2020 et une baisse de 12,95 % en 2022.

Faut-il intégrer ces actions dans votre portefeuille ? Quelle SIIC devez-vous privilégier en fonction de votre profil ?

En plus du classement des dix meilleures foncières cotées françaises en 2026, voici des stratégies pour améliorer vos revenus grâce à ces sociétés.

Êtes-vous prêt à investir dans une foncière cotée en 2026 ?

À lire aussi :

- Acheter en démembrement avec ses parents : bonne idée ?

- Indivision divorce : le guide pour s’en sortir et protéger ses intérêts

- Top 15 des meilleurs logiciels pour améliorer la gestion de son patrimoine

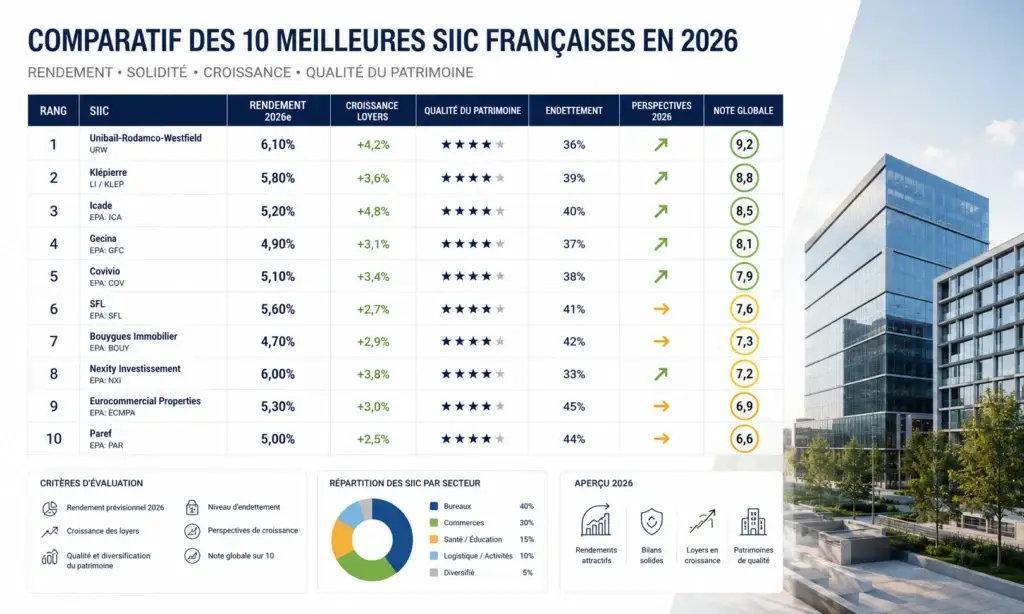

Top 10 des meilleures foncières cotées françaises en 2026

Selon l’indice Euronext IEIF SIIC France mis à jour le 6 octobre 2025, plus de 30 foncières cotées françaises sont en activité.

Notre classement examine le patrimoine immobilier de la société en s’assurant qu’il reste au-dessus d’un milliard d’euros.

Il regroupe des véhicules d’investissement dont le ratio d’endettement (loan-to-value) est inférieur à 40 %.

Nous avons sélectionné des sociétés qui distribuent aux investisseurs des dividendes dont le rendement reste supérieur à 3,5 %.

Notre top dix des meilleures foncières cotées intègre l’exposition sectorielle et le résultat net récurrent de chacune des SIIC.

| Foncières cotées | Patrimoine en milliards d’euros (décembre 2025) | Capitalisation boursière en milliards d’euros | Les secteurs dominants | Taux de dividende distribué en 2025 |

| Unibail-Rodamco-Westfield (URW) | 48,9 | 14 | Centres commerciaux | 4,42 % |

| Covivio (COV) | 23,7 | 5,4 | Bureaux, hôtels et résidentiel | 6,98 % |

| Klépierre (LI) | 21,2 | 9,77 | Centres commerciaux | 5,58 % |

| Gecina (GFC) | 17,6 | 5,28 | Bureaux et logements | 7,9 % |

| Colonial SFL (COL) | 11,9 | 3,43 | Bureaux de haut standing (quartiers centraux) | 3,7 % |

| Carmila (CARM) | 6,7 | 2,30 | Galeries Carrefour | 8,26 % |

| Icade (ICAD) | 6,1 | 1,53 | Bureaux | 9,54 % |

| Argan (ARG) | 4,1 | 1,51 | Logistique premium (entrepôts modernes) | 5,8 % |

| Mercialys (MERY) | 3,04 | 1,10 | Centres commerciaux de proximité | 8,65 % |

| Frey (FREY) | 2,6 | 1 | Parcs commerciaux de périphérie et villages de marques | 5,94 % |

[bonasavoir] La capitalisation boursière d’une foncière ne représente pas exactement la valeur de son patrimoine, car elle inclut sa dette et l’impact du marché sur son actif net réévalué.[/bonasavoir]

Foncière cotée : que savoir avant d’y investir en 2026 ?

Une foncière cotée désigne une société présente sur le marché boursier et qui détient, gère et loue un patrimoine immobilier.

D’après la loi de finances 2002-1575 du 30 décembre 2002, elle bénéficie d’une exonération totale d’impôt sur les sociétés (IS) en contrepartie d’une obligation de distribution de dividendes.

Quelles sont les obligations fiscales liées aux SIIC ?

Inspiré des REIT américains créés en 1960, le statut de société d’investissement immobilier cotée entre en vigueur en France le 1ᵉʳ janvier 2003.

Selon l’article 208 C du Code général des impôts (CGI), toute foncière cotée doit distribuer 95 % des bénéfices issus de la location de ses immeubles.

Elle reverse 70 % des plus-values réalisées lors des cessions d’actifs. Cette mécanique conduit à un transfert automatique de richesse vers l’actionnaire.

Au moment de son introduction en bourse, une SIIC doit mettre à la disposition des investisseurs au moins 15 % de son capital.

Quelles sont les différences entre un REIT et une SIIC ?

Pendant qu’un REIT à haut rendement se voit contraint de distribuer 90 % de ses gains aux États-Unis, une SIIC en verse 95 % en France.

L’administration fiscale française prélève davantage d’impôts sur les revenus et les dividendes ne bénéficient pas non plus de l’abattement de 40 %.

Depuis le 1ᵉʳ janvier 2012, les SIIC demeurent inéligibles au plan d’épargne en actions (PEA) en France.

Pour investir dans ce secteur avec cette enveloppe, vous devez acheter un fonds indiciel (ETF) immobilier européen.

Comment évolue le marché des SIIC depuis 2019 ?

L’indice Euronext IEIF SIIC France enregistre une progression de 35,91 % en 2019, mais il connaît une chute de 35 % en quelques mois lors de la COVID-19.

Le rebond de 12,89 % intervient en 2021, mais la hausse brutale des taux directeurs en 2022 entraîne une dépréciation de 12,95 %.

Celui-ci réalise un sursaut de 17,9 % en 2023 avant de subir un repli de 15 % en 2025. La performance annuelle moyenne des SIIC sur 40 ans (1984 à 2024) s’établit à 9 %.

La Banque centrale européenne (BCE) a par ailleurs revu à la baisse ses taux directeurs à six reprises entre juin 2024 et juin 2025. Cette détente monétaire a réduit le coût de refinancement des SIIC.

Les décotes sur l’actif net réévalué (ANR) diminuent au fil du temps. À titre illustratif, Klépierre présentait le 31 décembre 2025 un ANR de 35,9 € par action contre une valeur boursière fixée à 34 €.

Les foncières cotées les plus rentables en France proposent en 2026 des rendements compris entre 3,5 % et 9,54 %.

À lire aussi :

- Investir en viager : bonne idée ? Rentable ?

- Dans quoi investir ? Les 25 meilleurs placements !

- Acheter en indivision avec ses parents : bonne idée ?

Comparatif détaillé des dix meilleures SIIC françaises en 2026

Les dix SIIC françaises explorées investissent dans des centres commerciaux internationaux, des bureaux, des hôtels…

Nous vous proposons des fiches détaillées sur chacune d’elles afin de vous aider à choisir celle qui correspond à votre profil.

Le géant des centres commerciaux Unibail-Rodamco-Westfield (URW)

La multinationale française Unibail-Rodamco-Westfield naît le 7 juin 2018 de la fusion entre Unibail-Rodamco et le groupe australien Westfield.

Elle possède 66 centres commerciaux dans 12 pays, dont la France, l’Espagne, la Suède, la Pologne et l’Autriche.

Elle gère un patrimoine immobilier de près de 48,9 milliards d’euros. Les centres commerciaux représentent 88,3 % de son portefeuille, les espaces de congrès 5,5 % et les bureaux 4,2 %.

34 % de ses biens sont situés en France et 21 % aux États-Unis. En 2025, son résultat net récurrent s’établissait à 1,45 milliard d’euros.

Elle distribue 4,5 € par action pour l’exercice de l’année 2025 et son ratio d’endettement est passé de 45,5 % à 42 % de 2024 à 2025.

Cette société d’investissement immobilier cotée enregistre un volume d’échanges de 850 000 titres au quotidien.

Covivio (COV) pour investir dans les bureaux, les hôtels et le résidentiel

Le 17 septembre 2018, la Foncière des Régions devient Covivio après l’intégration de sa filiale italienne Beni Stabili.

La SIIC gérait un patrimoine immobilier d’une valeur de 23,7 milliards d’euros le 31 décembre 2025 composé de :

- bureaux (50 %),

- hôtels européens (20 %),

- résidentiel berlinois (30 %).

En hausse de 10 % sur un an, son résultat net récurrent a atteint 526,5 millions d’euros en 2025. Elle propose en 2026 un dividende de 3,75 € par action.

La société Covivio s’adresse à tout investisseur dynamique qui souhaite faire des placements dans l’immobilier européen et les hôtels de luxe.

Le leader européen des centres commerciaux de détail Klépierre (LI)

La Compagnie bancaire (groupe Paribas) crée Klépierre le 13 décembre 1990. Foncière depuis 1991, elle adopte le statut de SIIC en 2003.

Son patrimoine immobilier s’établissait à 21,2 milliards d’euros au début de 2026 réparti dans dix pays d’Europe continentale tels que le Portugal, la France et les Pays-Bas.

Ses centres commerciaux accueillent près de 720 millions de visiteurs par an. Cette fréquentation soutient sa progression de 5 % en un an.

D’après Divaltis, Klépierre propose un coupon de 1,9 € en 2026 et son ratio d’endettement est passé à 34,7 %.

Vous pouvez acheter les actions de cette foncière cotée pour profiter de l’expansion du commerce de détail en Europe.

Gecina (GFC) pour investir dans des bureaux et des logements parisiens

En 2026, la société possède près de 1,2 million de m² de bureaux et 5 300 logements. Son patrimoine immobilier s’élevait à 17,6 milliards d’euros en décembre 2025.

Il se compose à 84 % de bureaux et à 16 % de résidentiel. Avec 98 % des actifs situés en Île-de-France, elle promet un dividende de 5,50 € par action en 2026.

La firme Gecina affiche un ratio d’endettement de 36 % et présente un pipeline de développement de 2,7 milliards d’euros.

En août 2025, elle a émis une obligation verte (green bond) de 500 millions d’euros qui arrivera à maturité en 2035.

La meilleure foncière cotée des bureaux prime Colonial SFL (COL)

La structure Colonial SFL naît de la fusion de la Société foncière lyonnaise (SFL) qui a ouvert ses portes en 1879 et d’Inmobiliaria Colonial.

Adoptant cette dénomination sociale depuis le 1ᵉʳ octobre 2025, elle détenait un patrimoine immobilier de 11,9 milliards d’euros à la fin de décembre 2025.

Ses actifs sont situés à Paris, Madrid et Barcelone. Dans la Ville Lumière, elle est propriétaire de nombreux biens comme les immeubles Édouard VII et Washington Plaza.

Depuis le 30 septembre 2025, son action n’est plus disponible sur Euronext Paris. Pour l’acheter, utilisez Mercado Continuo de Madrid.

Carmila (CARM) propose un rendement de 8,26 % en 2026

Le groupe Carrefour crée le 16 avril 2014 la société Carmila qui gère désormais 220 galeries marchandes en France, en Espagne et en Italie.

En 2025, la valeur de son patrimoine immobilier s’élevait à 6,7 milliards d’euros et ses loyers nets ont atteint 403 millions d’euros.

En janvier 2026, son taux d’occupation s’établissait à 96,5 % et son bénéfice par action est passé à 1,81 €.

La société propose aux investisseurs en 2026 un coupon de 1,36 € par titre et un rendement annuel de 8,26 %.

Sa dépendance au groupe Carrefour vous expose toutefois à des pertes dues à un risque de concentration sectorielle.

La SIIC française des bureaux en transformation Icade (ICAD)

La société Icade entre en bourse sur Euronext Paris le 12 avril 2006 sous l’impulsion de la Caisse des dépôts et des consignations (CDC) qui était son actionnaire majoritaire.

Elle est une foncière cotée et un pôle de promotion immobilière dont le patrimoine s’établissait à 6,1 milliards d’euros en 2025.

Elle distribue un dividende de 1,92 € par action et son ratio d’endettement est passé de 36,6 % à 39,6 % après la cession de l’immeuble Marignan.

La seule foncière cotée française dédiée à la logistique Argan (ARG)

Argan intègre Euronext Paris le 25 juin 2007 sous l’impulsion de son fondateur Jean-Claude Le Lan. Elle est l’unique foncière cotée française spécialisée à 100 % dans la logistique.

Son patrimoine immobilier a atteint 4,1 milliards d’euros en décembre 2025 et son parc couvre 3,77 millions de m² d’entrepôts.

Avec plus de 100 sites en France métropolitaine, Argan loue ses biens à des entreprises de référence comme Amazon, Carrefour, L’Oréal et Danone.

Ses revenus locatifs sont passés à 212 millions d’euros et son résultat net récurrent s’établit à 154,8 millions d’euros.

En 2026, elle verse un dividende de 3,45 € par action et son ratio d’endettement demeure en dessous de 41,1 %.

Mercialys (MERY) pour profiter de la croissance des centres commerciaux de proximité

Entrée en bourse le 12 octobre 2005 sous l’impulsion du groupe Casino, Mercialys détient 34 centres commerciaux en France métropolitaine en 2026.

Son patrimoine immobilier a atteint 3,04 milliards d’euros et son résultat net récurrent 117,5 millions d’euros à la fin de décembre 2025.

Au cours de cette période, son actif net réévalué a progressé de 4,1 % et son taux d’occupation est passé à 98 %.

En 2026, son coupon s’élève à 1 € par titre et elle continue de réhabiliter ses centres commerciaux de proximité pour accroître ses bénéfices.

La meilleure foncière cotée des villages de marques Frey (FREY)

Fondée en 1983, la société d’Antoine Frey entre en bourse en 2008. Elle investit dans les parcs commerciaux de périphérie et les villages de marques.

Réparti dans dix pays comme la France et l’Italie, son patrimoine immobilier s’élevait à 2,625 milliards d’euros en décembre 2025.

Ses revenus locatifs ont atteint 158,5 millions d’euros au début de 2026 et elle vous propose un rendement de 5,94 %.

Cette SIIC distribue un dividende de 1,5 € par action et elle affiche un ratio d’endettement inférieur à 33,6 %.

À lire aussi :

- Investir en EHPAD : est-ce rentable ?

- OPCI : définition, différences avec SCPI, avantages

- Investir dans une place de parking : est-ce rentable ?

Comment choisir votre foncière cotée en 2026 ?

Avant d’investir dans une SIIC, examinez son portefeuille de projets, son ratio d’endettement et la valeur de son patrimoine.

Analysez le taux d’occupation de ses actifs, le rendement de son dividende, le coût moyen de sa dette et son score de solvabilité.

EPRA NTA par action supérieur ou égal à l’inflation

L’EPRA (European Public Real Estate Association) NTA (Net Tangible Assets) mesure le coût net des biens matériels d’une foncière cotée.

Avec cet indicateur, vous comparez la valeur patrimoniale par action d’une SIIC à son cours sur le marché boursier.

Pour protéger votre capital, assurez-vous que l’évolution de l’EPRA NTA de la société ciblée est au moins identique à celle de l’inflation.

Décote sur ANR (actif net réévalué) inférieure à 25 %

Une société d’investissement immobilier cotée dont la décote sur son ANR reste en deçà de 25 % présente une valorisation équilibrée.

Au-delà de 30 %, elle tente d’anticiper une cession de ses participations à des prix inférieurs aux valeurs d’expertise.

Pour mesurer la décote sur l’ANR d’une SIIC, appliquez la formule suivante : (cours- ANR par action) /ANR × 100.

Les valeurs utilisées (le cours du titre et l’actif net réévalué) se trouvent sur des sites spécialisés comme Euronext Paris.

Ratio d’endettement (LTV) en dessous de 40 %

Les professionnels de la finance considèrent comme saine une foncière cotée qui affiche un LTV inférieur à 40 %.

Entre 40 % et 50 %, elle est trop sensible aux évolutions des taux d’intérêt et chaque hausse affecte ses bénéfices.

Au-delà de 50 %, la SIIC vous expose à des pertes considérables parce que son niveau d’endettement devient insoutenable.

Pour connaître le LTV d’une société, utilisez la formule : (dette nette/valeur du patrimoine y compris les droits) x 100.

Vous pouvez également trouver cette donnée sur des plateformes dédiées telles que BoursoBank, Zonebourse et Les Échos.

Le législateur oblige par ailleurs les foncières cotées à inclure cette information dans leurs rapports financiers.

Coût moyen de la dette compris entre 1,5 % et 3,5 %

Une SIIC dont le coût moyen de la dette oscille de 1,5 % à 3,5 % préserve ses marges et est en mesure d’augmenter son dividende.

Si le coût de sa dette excède 4 % et que la durée moyenne restante de ses crédits est inférieure à trois ans, son refinancement se complique.

En plus du coût moyen de sa dette, vérifiez donc qu’elle dispose d’un délai de cinq ans au minimum pour rembourser chacun de ses emprunts.

Notation de crédit de niveau BBB- au minimum

La notation de crédit minimale BBB- vous garantit d’investir dans une foncière à haut rendement et de percevoir un coupon attractif.

En dessous de ce niveau, la SIIC perd l’accès aux marchés obligataires institutionnels et vous empêche de profiter de leur croissance.

Avant de choisir une société, consultez son score de solvabilité actualisé sur des sites comme S&P Global Ratings et Fitch.

Ces acteurs mettent à jour régulièrement leurs données afin de vous fournir des informations fiables sur la solidité financière de nombreux émetteurs.

Taux d’occupation EPRA au-dessus de 95 %

Une foncière doit afficher un taux d’occupation EPRA au-dessus de 95 % pour garantir la stabilité de ses loyers.

Chaque vacance locative réduit d’au moins 1 % ses revenus et l’empêche de vous distribuer des dividendes élevés.

En dessous de 90 %, une société d’investissement immobilier cotée n’a plus la capacité de vous assurer un rendement régulier.

Pour vérifier qu’une SIIC n’appartient pas à cette catégorie, consultez la section « EPRA Performance Measures » de son rapport annuel.

WAULT (Weighted Average Unexpired Lease Term) supérieur à cinq ans

Le WAULT désigne le nombre moyen d’années pendant lesquelles les locataires actuels d’une SIIC sont encore engagés par leur bail.

Même si elle dépend des loyers et de la qualité des occupants, cette durée doit rester au-dessus de cinq ans pour assurer la stabilité des revenus locatifs.

En dessous de trois ans, la foncière cotée risque de revoir à la baisse ses prix lors du renouvellement des baux.

Pour éviter ce type de société, consultez la rubrique « locataires et baux » du document d’enregistrement universel de chaque SIIC ciblée.

Rendement du dividende compris entre 4 % et 9 %

Investir dans une foncière cotée proposant un rendement de dividende compris entre 4 % et 9 % constitue une excellente opportunité d’accroître votre capital.

Au-dessus de 10 %, le marché anticipe en général une suspension de coupons ou un évènement capable d’affecter ses revenus.

Pour éviter des pertes inutiles, assurez-vous que le dividende de la SIIC ciblée affiche une croissance annuelle de 2 % à 5 % sur une durée minimale de cinq ans.

Cette donnée apparait dans la section « investisseurs ou dividende » de l’historique des coupons de chaque foncière.

Portefeuille de projets couvrant 5 % à 15 % du patrimoine existant

Le portefeuille de projets d’une foncière désigne l’ensemble de ses actifs qui ne lui génèrent pas encore de loyers.

Il regroupe les constructions neuves, les rénovations lourdes, les extensions de logements, les changements d’usage…

Pour créer de la valeur et limiter les pertes, toute SIIC doit s’assurer que cet indicateur couvre 5 % à 15 % de ses biens existants.

Cette information est accessible depuis la section « projets en développement » du rapport annuel de chaque structure.

Vous y trouverez par ailleurs le montant en millions d’euros des projets en cours et le calendrier de livraison.

SIIC investit dans au moins deux secteurs et trois pays différents

Tenir compte de ce paramètre vous protège contre des pertes dues à un risque de concentration sectorielle et géographique.

Un évènement défavorable dans un domaine réduit de 20 % à 40 % la valeur d’une foncière qui investit dans un seul segment.

La diversification limite donc les impacts des fluctuations des différents marchés sur ses revenus et aide à préserver votre capital.

À lire aussi :

- Déclaration 2044 ou 2044 Spéciale : quelles différences ?

- Comment faire fructifier son argent ? Les 3 étapes à suivre !

- SARL de famille ou SCI : quel statut pour de la location meublée ?

Que choisir entre une foncière cotée et une SCPI (société civile de placement immobilier) en 2026 ?

D’après le communiqué ASPIM-IEIF du 9 février 2026, la capitalisation totale des SCPI a atteint 88 milliards d’euros le 30 septembre 2025.

Celle des dix meilleures sociétés d’investissement immobilier cotées s’élevait à 46 milliards d’euros sur la même période.

Cette différence reflète des architectures juridiques et fiscales distinctes, car chacune des options répond aux besoins de chaque profil d’investisseur.

La liquidité et les frais d’entrée

L’action d’une société d’investissement immobilier cotée se revend en quelques secondes sur des places de marché comme Euronext.

Le délai de cession des parts d’une SCPI à capital variable s’étend par contre sur une période allant d’une à huit semaines.

Une SIIC prélève au maximum 1 % pour des frais de courtage et des taxes sur les différentes transactions financières.

Avec une SCPI, vous êtes en plus contraint de payer des frais d’entrée compris entre 8 % et 12 % du montant investi.

Les rendements et la performance globale en 2025

D’après l’ASPIM-IEIF, le taux de distribution moyen (TDM) des SCPI s’établissait à 4,91 %. La performance globale annuelle de ces structures est donc restée inférieure à 1,47 %.

Les prix d’entrée ont chuté de 3,45 % et près de 14 SCPI à capital variable ont baissé leur tarif de souscription.

L’indice IEIF SIIC France a plutôt progressé de 15 % en zone euro et le rendement des dividendes des foncières oscillait désormais entre 4 % et 10 %.

SCPI et SIIC : pour quel profil ?

Investissez dans une SCPI si vous êtes à la recherche d’un revenu régulier en échange d’une faible liquidité.

Vous devez aussi opter pour un horizon de placement d’au moins dix ans et vous engager à payer davantage d’impôts.

Choisissez une foncière cotée si vous voulez tirer parti de la croissance du secteur de l’immobilier avec un budget limité.

Ce placement d’une durée moyenne (cinq à dix ans) promet une excellente liquidité, mais vous expose à une volatilité élevée.

Si vous souhaitez acheter des parts d’une SCPI et les actions d’une SIIC, privilégiez une allocation mixte (50 % pour chaque véhicule).

Tableau récapitulatif des différences entre une SCPI et une SIIC

| Critère | Foncière cotée | SCPI |

| Liquidité | Quotidienne | Une à huit semaines |

| Frais d’entrée | 0,5 % à 1 % | 8 % à 12 % |

| Ticket d’entrée | Dès 50 € | 180 € à 1 000 € |

| Volatilité | 6 fois supérieure à celle des SCPI | Faible |

| Performance en 2025 | 15 % en zone euro | 1,46 % |

| Rendement du dividende | 4 % à 10 % brut | 4,91 % |

| Fiscalité des dividendes | Flat tax de 31,4 % | TMI + 17,4 % de prélèvements sociaux (PS) |

[bonasavoir] Les dividendes d’une foncière cotée s’intègrent dans le calcul de l’IFI (impôt sur la fortune) si vous détenez plus de 5 % de son capital et de ses droits de vote.

Dans une SCPI, ces revenus sont toujours pris en compte dans l’IFI. Ceux-ci bénéficient cependant d’un abattement de 40 %.[/bonasavoir]

Cinq conseils pour réussir à investir dans les foncières cotées en 2026

La volatilité des SIIC est susceptible de faire varier le cours d’une action de 2 % à 3 % entre l’ouverture et la clôture d’une séance.

Placer des ordres limités auprès de votre courtier vous permet de maîtriser le prix d’achat de vos titres et de limiter vos pertes.

En plus de cette astuce, découvrez-en cinq autres qui vous aideront à tirer parti d’un investissement dans une foncière cotée.

Concevez un calendrier de résultats pour analyser votre stratégie

Chaque foncière cotée publie ses résultats semestriels et annuels à des dates précises afin de vous offrir la chance d’en savoir davantage sur son évolution.

Ces différentes annonces provoquent des mouvements de cours qui dépassent souvent 5 % en une seule séance.

Consulter le calendrier financier de la SIIC ciblée vous assure de passer à l’action en toute sérénité et de réaliser de potentielles plus-values.

Réinvestissez vos coupons pour bénéficier des intérêts composés

En 2026, un dividende perçu et dépensé ne vous donne pas l’occasion de faire fructifier votre capital investi.

Pour augmenter votre mise de départ, réinvestissez chaque coupon reçu dans l’achat de nouvelles actions de la même SIIC ou dans un portefeuille différent.

Sur une période de dix ans, cette stratégie vous aidera à améliorer votre rentabilité et à financer de nombreux projets.

Suivez l’évolution des taux directeurs de la Banque centrale européenne (BCE)

Les décisions de la Banque centrale européenne conditionnent le coût de refinancement des foncières cotées.

Une hausse des taux directeurs réduit en effet les marges des sociétés d’investissement immobilier les plus endettées.

Une phase de détente monétaire favorise en revanche la revalorisation des actifs de SIIC avec un ratio d’endettement faible.

Suivre les activités de la BCE vous donne l’occasion d’anticiper les rotations sectorielles et d’ajuster votre exposition.

Fixez un seuil de perte maximal par ligne avant de vous engager

Ne pas tenir compte de ce conseil vous conduit à conserver trop longtemps une position perdante en espérant un rebond.

Un seuil préétabli transforme une décision émotionnelle en règle mécanique et préserve votre épargne pour des opportunités futures.

La limite de perte maximale par ligne dépend du profil de chaque investisseur, de ses besoins et du capital détenu.

À titre d’exemple, pendant qu’un débutant opte pour un plafond allant de 1 % à 2 %, un professionnel choisira 3 % à 5 %.

Identifiez les tendances structurantes pour orienter vos choix

L’essor des obligations vertes redéfinit les conditions de financement des sociétés d’investissement immobilier cotées.

Les foncières qui s’engagent à préserver l’environnement accèdent à des capitaux moins coûteux et attirent beaucoup d’investisseurs soucieux de la planète.

Due à l’utilisation massive de l’intelligence artificielle et du cloud, la demande en data centers progresse de 15 % à 20 % par an en Europe.

La mise à jour de la nomenclature IEIF d’octobre 2025 multiplie le nombre de SIIC dans lesquelles vous pouvez investir.

Comprendre ces évolutions vous aide à anticiper les mouvements du marché et à intégrer dans votre portefeuille des segments immobiliers avec un potentiel de croissance intéressant.

À lire aussi :

- Louer à ses parents : quelle fiscalité ?

- Investir dans un box de stockage : est-ce rentable ?

- Sortir d’un investissement en SCPI : 8 erreurs à éviter !

Cas pratique : comment Julien a-t-il corrigé son erreur pour construire un portefeuille de SIIC rentable ?

Julien perçoit une prime exceptionnelle de 18 000 € après la vente de ses parts dans une start-up française spécialisée dans l’intelligence artificielle.

À 46 ans, ce chef de projet passionné de l’industrie souhaite faire fructifier ce capital grâce aux foncières cotées.

Quelles actions Julien pose-t-il pour atteindre son objectif ?

Un ami lui conseille d’investir dans Icade (9,54 %) et dans Carmila (8,26 %). Julien place 9 000 € sur chaque titre sans vérifier le ratio d’endettement des SIIC.

Six mois plus tard, Icade annonce une cession imprévue de ses actifs et son cours chute de 14 % en deux séances.

Carmila enregistre au cours de la même période une chute de 9 due à la fermeture de trois hypermarchés Carrefour.

Julien découvre sur Zonebourse que le ratio d’endettement d’Icade a franchi 40 % et que la SIIC veut suspendre les versements de ses coupons.

Il revend les deux lignes en urgence et récupère 15 930 €, mais cette opération s’accompagne d’une perte de 2 070 €.

Comment a-t-il rebondi ?

Il consulte les rapports annuels de plusieurs SIIC et reconstruit un portefeuille diversifié autour de trois secteurs distincts.

- 25 % sur Argan (5,8 % de rendement, LTV à 41,1 %) pour profiter de la croissance du secteur de la logistique.

- 40 % sur Gecina (7,9 % de rendement, LTV à 36 %) pour investir dans les bureaux et le résidentiel parisien.

- 35 % sur Klépierre (5,58 % de rendement, LTV à 34,7 %) pour s’exposer aux centres commerciaux européens.

Le rendement brut du portefeuille s’établit à 6,56 %. Après application de la flat tax de 31,4 %, il atteint 4,5 %.

Julien programme en parallèle un versement mensuel de 100 € pour alimenter régulièrement son portefeuille.

| Élément | Montant |

| Capital initial redéployé | 15 930 € |

| Versements annuels supplémentaires | 1 200 € |

| Durée | 10 ans |

| Rendement net annualisé (dividendes nets + appréciation) | 7 % |

| Capital investi total | 27 930 € |

| Capital brut estimé à 56 ans | 47 916 € |

| Perte initiale due à l’erreur de concentration | 2 070 € |

Julien choisit d’effectuer des retraits progressifs sur trois ans à partir de 56 ans. La fraction qui correspond aux plus-values supporte la flat tax.

| Élément | Montant |

| Capital brut total | 47 916 € |

| Flat tax sur les plus-values à la cession | 6 276 € |

| Capital net disponible | 41 640 € |

| Coût total de l’erreur initiale sur 10 ans | 3 444 € |

À 46 ans, Julien avait tout misé sur le rendement affiché sans analyser les indicateurs fondamentaux. À 56 ans, il détient un capital net de 41 634 €.

La diversification sectorielle et le réinvestissement des coupons ont réduit le coût de son erreur initiale en moins de trois ans.

Le conseil de la rédaction : testez notre calculateur de rendement net !

Simulez la croissance de votre capital en intégrant les dividendes réinvestis, les frais de courtage et la fiscalité 2026.

Simulation basée sur un réinvestissement annuel des dividendes nets de frais. Frais de courtage estimés à 0,5% à l’entrée. La fiscalité de 31,4% correspond au PFU en vigueur au 1er janvier 2026.

FAQ sur les meilleures foncières cotées en 2026

Pourquoi investir dans les SIIC ou REITS ?

Elles permettent de générer des revenus réguliers, se revendent en quelques secondes et facilitent l’accès à l’immobilier professionnel.

Comment investir dans une foncière cotée ?

L’investissement dans une SIIC française ou un REIT américain commence toujours par l’examen de votre profil.

Elle vous aide à évaluer votre niveau de tolérance au risque, à fixer un budget réaliste et à adopter un horizon de placement cohérent. Les étapes suivantes comprennent :

- le choix de l’enveloppe fiscale (PEA, assurance-vie, CTO),

- l’adoption du meilleur courtier : reconnu par l’AMF (Autorité des marchés financiers), tarifs compétitifs, absence de frais cachés et excellents outils de suivi et d’analyse de portefeuille.

- le passage à l’action : achat des actions de la SIIC ou du REIT choisi, diversification pour réduire le risque de concentration sectorielle et suivi des performances.

- le réajustement : réinvestissement des coupons, réajustement de l’allocation du portefeuille en fonction de l’évolution du marché et de vos objectifs.

Vous devez aussi éviter de céder à la panique pour revendre vos actions au meilleur moment et en tirer des bénéfices.

Quelle fiscalité s’applique aux dividendes d’une SIIC ?

Les dividendes d’une SIIC ne bénéficient pas de l’abattement de 40 % que le législateur accorde aux dividendes d’actions classiques.

L’imposition de ses coupons dépend ainsi de l’enveloppe fiscale que vous utilisez pour investir dans ce secteur.

À titre d’exemple, ils sont soumis au prélèvement forfaitaire unique de 31,4 % quand vous logez les actions de vos foncières cotées dans un CTO.

Vous conservez toutefois la possibilité de choisir le barème progressif de l’impôt sur le revenu (IR) si votre tranche d’imposition marginale (TMI) reste inférieure à 11 %.

Avec un plan d’épargne en actions, vos gains profitent d’une exonération d’impôt sur le revenu après cinq ans de détention.

Les actions des foncières cotées sont-elles soumises à l’IFI ?

L’administration fiscale ne prélève pas d’IFI sur les plus-values des actions de votre SIIC quand vous détenez au moins 5 % de son capital et des droits de vote.

Cette mesure qui figure au BOFIP BOI-PAT-IFI-20-20-20-30 découle de l’application de l’article 965 du Code général des impôts.

En 2026, le seuil d’exonération d’impôt continue par conséquent de dépendre des revenus du foyer fiscal.

Les segments de l’immobilier offrent-ils les mêmes opportunités ?

Non, les secteurs du commerce, des bureaux, de la logistique, des hôtels et du résidentiel n’évoluent pas au même rythme.

Voici un tableau qui détaille les performances et tendances spécifiques à chaque segment immobilier en 2026.

| Segment | Leaders français | Croissance des loyers | Taux d’occupation en 2025 | Risque dominant en 2026 |

| Centres commerciaux | URW, Klépierre, Carmila, Mercialys | 5 % à 9 % | 96 % à 98 % | Pression de l’e-commerce |

| Bureaux prime (QCA Paris) | Gecina, Colonial SFL, Icade | 5 % à 8 % | 92 % à 95 % | Polarisation des centres et des zones périphériques |

| Logistique | Argan | 7 % | Supérieur à 99 % | Sensibilité aux taux longs |

| Hôtels | Covivio | 1 % à 2 % | 70 % à 72 % | Cycle touristique, géopolitique |

| Résidentiel | Covivio | 2,5 % à 3 % | Proche de 100 % | Régulation politique |