D’après Microdesk, près de 10 000 entreprises individuelles françaises subissent au moins un contrôle fiscal chaque année.

Les causes fréquentes demeurent des incohérences lors des déclarations, le train de vie disproportionné des dirigeants et les transactions étrangères suspectes.

Redoutée, cette procédure n’est pourtant pas une fatalité, car tout entrepreneur bien informé peut s’y préparer et éviter les erreurs qui la déclenchent.

Qu’est-ce qu’un contrôle fiscal pour auto-entrepreneur ? Quelles stratégies adopter pour prévenir un redressement ?

En plus des réponses à ces préoccupations, retrouvez dans notre guide des exemples et conseils pratiques pour sécuriser votre activité.

À lire aussi : Coffre-Fort et Contrôle fiscal : que peut faire le fisc ?

Contrôle fiscal pour auto-entrepreneur : nature et objectif

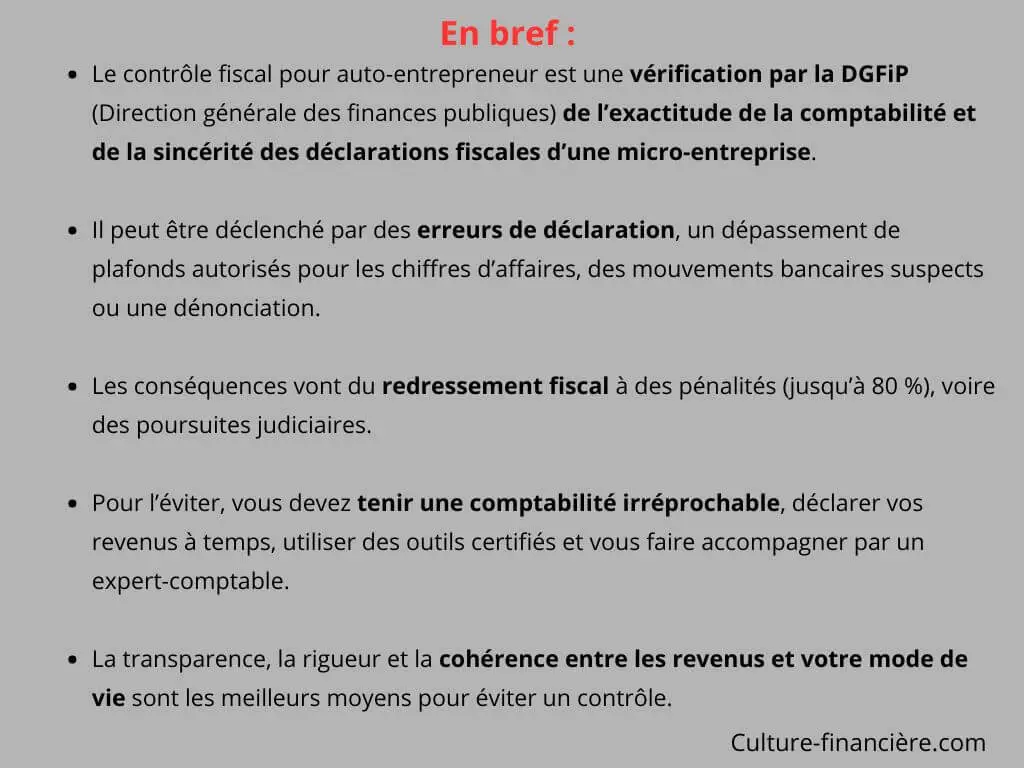

Le contrôle fiscal autorise l’administration à vérifier l’exactitude et la sincérité de la comptabilité et des déclarations d’une micro-entreprise.

Le Livre des procédures fiscales (LPF) décrit les diverses modalités de ce processus d’évaluation réglementé.

Quelles dispositions légales encadrent cette intervention ?

Les principaux textes qui régissent cette action de la Direction générale des finances publiques (DGFiP) sont :

- l’article L13 du LPF,

- l’article L47 du LPF,

- l’article L16 du LPF,

- le Code général des impôts (CGI).

Le contrôle fiscal peut porter sur l’examen de la tenue de votre livre des recettes et sur l’édition des factures conformes aux normes. Il s’applique à tous les professionnels, mais certains acteurs y sont plus exposés que d’autres.

Vous faites partie de ce groupe si vous exercez dans les secteurs du bâtiment, de la vente en ligne, de la restauration, du transport et des services à la personne.

Les freelances (rédacteurs SEO, photographes, développeurs web) et les professions libérales (coachs, consultants) sont également concernés.

À lire aussi : Don manuel après 80 ans : l’erreur à ne pas faire !

Pourquoi ne pas le confondre avec un contrôle URSSAF ?

Le contrôle qu’effectue l’Union de recouvrement des cotisations de sécurité sociale et d’allocations familiales (URSSAF) porte sur la cohérence entre les déclarations et le paiement des cotisations sociales.

Elle veille au respect du droit du travail. Les documents examinés pendant cette procédure légale comprennent :

- les bulletins de paie,

- les contrats de travail,

- le registre du personnel,

- les déclarations sociales,

- les justificatifs de chiffre d’affaires.

La vérification de l’URSSAF peut se dérouler dans les locaux de la micro-entreprise ou à distance (étude des pièces demandées).

Contrôle fiscal pour auto-entrepreneur et contrôle de l’URSSAF : tableau comparatif

| Critère | Contrôle fiscal pour auto-entrepreneur | Contrôle URSSAF |

| Nature | Vérification des obligations fiscales (TVA, chiffre d’affaires…) | Vérification du respect des obligations sociales (cotisations, conformité des déclarations sociales) |

| Objectif | S’assurer de l’exactitude des déclarations et lutter contre la fraude fiscale | Contrôler le paiement et la régularité des cotisations sociales, lutter contre le travail dissimulé |

| Documents vérifiés | Livre des recettes, factures, relevés bancaires, déclarations fiscales | Déclarations de chiffre d’affaires, paiement URSSAF… |

| Déroulement | Contrôle sur pièces (à distance) ou sur place sur convocation officielle | Contrôle sur pièces ou sur place (physiquement ou à distance) |

| Principaux textes applicables | Articles L13, L16, L47 du LPF et le CGI | Code de la Sécurité sociale |

| Risques en cas d’infraction | Redressement fiscal, pénalités, majorations, intérêts de retard | Redressement de cotisations, pénalités, sanctions pour travail dissimulé |

| Points d’alerte | Erreurs ou omissions dans les déclarations, dépassement de plafonds des chiffres d’affaires, factures non conformes | Déclaration inexacte du chiffre d’affaires, retards de paiement, absence de justificatifs sociaux |

À lire aussi : TOP 7 des Meilleurs Placements de trésorerie d’entreprise

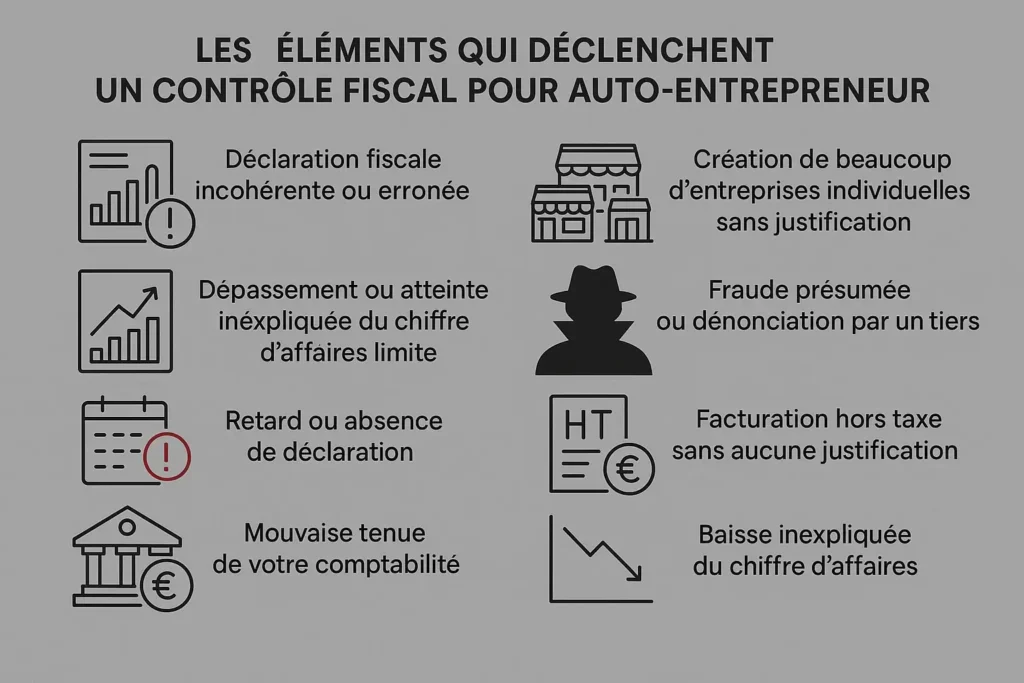

Qu’est-ce qui déclenche un contrôle fiscal ?

Les erreurs et les situations qui conduisent à un contrôle fiscal pour auto-entrepreneur sont variées (variation brutale de revenus, absence de déclaration…).

La DGFiP les détecte grâce à des outils d’analyse, croisements de données issues de relevés bancaires ou dénonciations externes.

Déclaration fiscale incohérente ou erronée

Un entrepreneur subit un contrôle fiscal si les montants qu’il déclare ne correspondent pas à ses relevés bancaires.

La DGFiP lance souvent cette procédure dès qu’elle observe des écarts injustifiés entre vos déclarations mensuelles et annuelles. Elle le fait par ailleurs quand vous oubliez de déclarer vos recettes.

Exemple :

Marc est un photographe freelance qui a facturé près de 28 000 € à ses clients en 2024. Il n’a pourtant déclaré que 20 000 € de chiffre d’affaires.

Lors d’un contrôle, l’administration fiscale a comparé ses factures, ses virements bancaires et ses déclarations.

Elle constate une différence et assimile ce manquement à une dissimulation volontaire. Marc subit alors un redressement et paie une majoration de 40 % en plus des intérêts de retard.

À lire aussi : Quel livret rapporte le plus ? Guide pour bien choisir !

Dépassement ou atteinte inexpliquée du plafond de chiffre d’affaires

Le statut d’auto-entrepreneur est encadré par des règles comme celles qui définissent les limites de chiffres d’affaires à ne pas dépasser.

Les plafonds sont revus chaque année par les pouvoirs publics et dépendent du secteur d’activité dans lequel vous exercez. En 2025, les limites HT (Hors Taxes) sont de :

- 77 700 € pour les prestations de services,

- 188 700 € pour la vente de marchandises,

- 15 000 € pour la location de meublés non classés.

L’atteinte ou le dépassement de l’un de ces chiffres déclenche automatiquement un contrôle fiscal pour auto-entrepreneur.

L’administration surveillera avec plus d’attention vos déclarations afin de s’assurer qu’elles correspondent à vos encaissements réels et que vous respectez vos obligations déclaratives.

Bon à savoir !

Aller au-delà des plafonds définis conduit à la perte des divers avantages du régime de micro-entrepreneur.

Il entraîne également l’application rétroactive de la taxe sur la valeur ajoutée (TVA) et oblige à changer de statut juridique.

À lire aussi : 7 idées pour investir quand on est jeune

Retard ou absence de déclaration

Quand vous dirigez une entreprise individuelle, vous devez déclarer vos revenus par mois, trimestre ou an.

Cette procédure est obligatoire même en l’absence de bénéfices ou de ventes au cours de la période qui précède la déclaration.

S’abstenir ou effectuer de manière tardive une telle opération est perçue comme un signal de mauvaise gestion ou une dissimulation volontaire.

L’administration peut déclencher un contrôle fiscal pour auto-entrepreneur afin de repérer toute anomalie dans vos obligations déclaratives.

Mauvaise tenue de votre comptabilité

En tant que chef d’entreprise, vous devez tenir votre livre de recettes à jour et conserver les pièces justificatives de vos activités.

La Direction générale des finances publiques vérifie que chaque encaissement est enregistré de façon chronologique et selon les règles en vigueur.

L’absence ou la non-conformité des factures (mentions légales non précisées, numérotation incorrecte) restent donc des motifs de vérification.

L’incapacité à fournir des preuves de vos prestations à l’instar des relevés bancaires ou tickets de caisse est considérée comme une dissimulation de recettes.

À lire aussi : PEA Boursorama ou Fortuneo : lequel choisir ?

Mouvements bancaires suspects

Les virements bancaires conséquents ou répétés entre vos comptes professionnels et personnels, sans justification, font penser à une tentative de dissimulation de revenus.

L’administration estime même que vous confondez votre patrimoine privé avec les recettes de votre activité de micro-entrepreneur.

Les entrées récurrentes qui proviennent de l’étranger ou les dépôts en espèces réguliers peuvent déclencher un contrôle.

Quand ces mouvements d’argent ne correspondent pas à vos factures déclarées, la DGFiP initie un redressement.

Création de multiples entreprises individuelles sans justification

Pour bénéficier des avantages du régime d’auto-entrepreneur, des entrepreneurs à succès mettent sur pied de nombreuses entreprises individuelles.

Cette pratique vise à investir dans divers domaines et à réduire les risques, mais peut susciter un contrôle.

Cela survient quand l’administration pense que cette opération est effectuée dans l’unique but de multiplier les plafonds définis.

La DGFiP repère ces montages grâce au croisement des données (adresses, clients communs, numéro SIREN).

Bon à savoir !

Le « fractionnement » consiste à diviser de façon artificielle une même activité pour continuer à profiter des seuils de chiffre d’affaires autorisés.

Ce procédé reste proscrit par l’administration et l’Union de recouvrement des cotisations de sécurité sociale et d’allocations familiales.

À lire aussi : Top 8 meilleurs placements non imposables

Fraude présumée ou signalement par un tiers

Une dénonciation anonyme ou celle d’un consommateur entraîne la plupart du temps une vérification de vos comptes.

L’administration examine alors votre système de comptabilité, vos encaissements, vos transactions et vos factures.

Pour cela, elle vous demandera vos relevés bancaires ou effectuera un recoupement avec d’autres institutions en cas de besoin.

Même si le signalement est infondé, vous devrez prouver que vos actions sont légales et vos déclarations justes.

Bon à savoir !

L’administration fiscale ne déclenche pas de façon systématique un contrôle à la suite de toutes les dénonciations.

Elle possède des agents qualifiés et utilise divers outils pour vérifier la fiabilité de l’information reçue avant d’initier toute procédure.

Facturation hors taxe injustifiée

Un auto-entrepreneur ne peut émettre des factures hors taxe que si son chiffre d’affaires annuel ne dépasse pas les plafonds en vigueur.

Au-delà, il doit commencer par collecter et déclarer sa TVA. S’il ne le fait pas, l’administration considéra son action comme une infraction.

Même en cas d’oubli, cela entraîne un redressement avec une régularisation rétroactive de la taxe sur l’ensemble des opérations concernées.

À lire aussi : Acheter pour louer : bonne idée ?

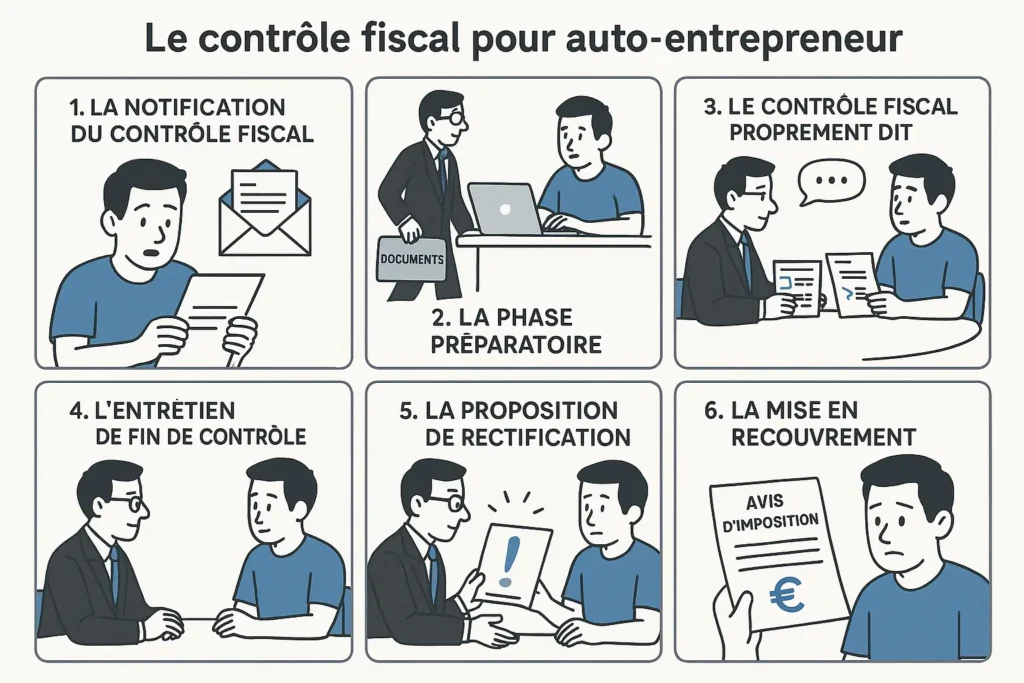

Comment se déroule un contrôle fiscal pour auto-entrepreneur ?

Un contrôle fiscal suit un processus minutieux pour éviter toute irrégularité et vous offrir l’occasion de justifier vos choix ou de régulariser votre situation en cas d’erreur.

Il se déroule en diverses étapes, dont la notification, la phase préparatoire, l’audit de la comptabilité et des déclarations et l’entretien de fin de contrôle.

La notification du contrôle fiscal

L’administration envoie un courrier recommandé avec accusé de réception à l’auto-entrepreneur. Cet avis de vérification de comptabilité précise :

- la période contrôlée,

- le lieu où se déroulera l’inspection,

- les documents obligatoires pour l’évaluation.

Le contribuable a un délai de 15 jours entre l’envoi de la correspondance et la première intervention pour préparer sa défense.

Le conseil de Sébastien Blériot !

Le délai de 15 jours doit être mis à profit pour solliciter l’expertise d’un expert-comptable ou d’un avocat fiscaliste afin de prendre les meilleures décisions.

C’est également le moment pour consulter la Charte des droits et obligations du contribuable vérifié.

À lire aussi : Investir dans un parking électrique : Bonne idée ? Rentable ?

La phase préparatoire

L’agent de l’administration qui s’occupe de votre dossier examine vos déclarations et effectue une première vérification.

Il compare vos revenus déclarés, vos relevés bancaires et les éventuelles informations croisées avec d’autres services du gouvernement à la recherche d’une irrégularité.

La durée de cette étape dépend de la période contrôlée, de votre activité et des moyens utilisés.

Le vérificateur possède cependant des connaissances approfondies pour réaliser cette opération dans les meilleurs délais.

Le contrôle fiscal pour auto-entrepreneur

L’agent analyse vos pièces comptables qui comprennent le livre de recettes, les factures, les relevés bancaires et les justificatifs de dépenses.

En cas de doute, il peut vous interroger sur les incohérences constatées ou demander des précisions pour ne commettre aucune maladresse.

L’analyse de votre comptabilité peut se faire en deux jours ou sur plusieurs semaines. Cela permet au vérificateur d’établir un rapport complet.

À lire aussi : Combien avoir de côté à 60 ans pour vivre une retraite sereine ?

L’entretien de fin de contrôle

Après l’examen, vous pourrez échanger avec l’agent de la DGFiP pour apporter des explications ou des justificatifs complémentaires.

Nous recommandons de vous rendre à l’entretien avec un expert-comptable ou un avocat certifié pour éviter toute erreur coûteuse.

L’échange avec l’agent peut se dérouler à distance par téléphone ou dans vos locaux ou ceux de l’administration.

La proposition de rectification

Si les incohérences sont justifiées, vous recevez une proposition de rectification qui détaille les points contestés et les sommes dues.

Vous avez un délai de 30 jours (prolongeable une fois) pour répondre à cette requête et formuler vos diverses observations.

L’absence de réponse prouve que vous ne possédez aucune pièce justificative contradictoire. Dans ce cas, l’administration émet un avis de mise en recouvrement.

À lire aussi : Combien rapporte 1 million d’euros placé par mois ?

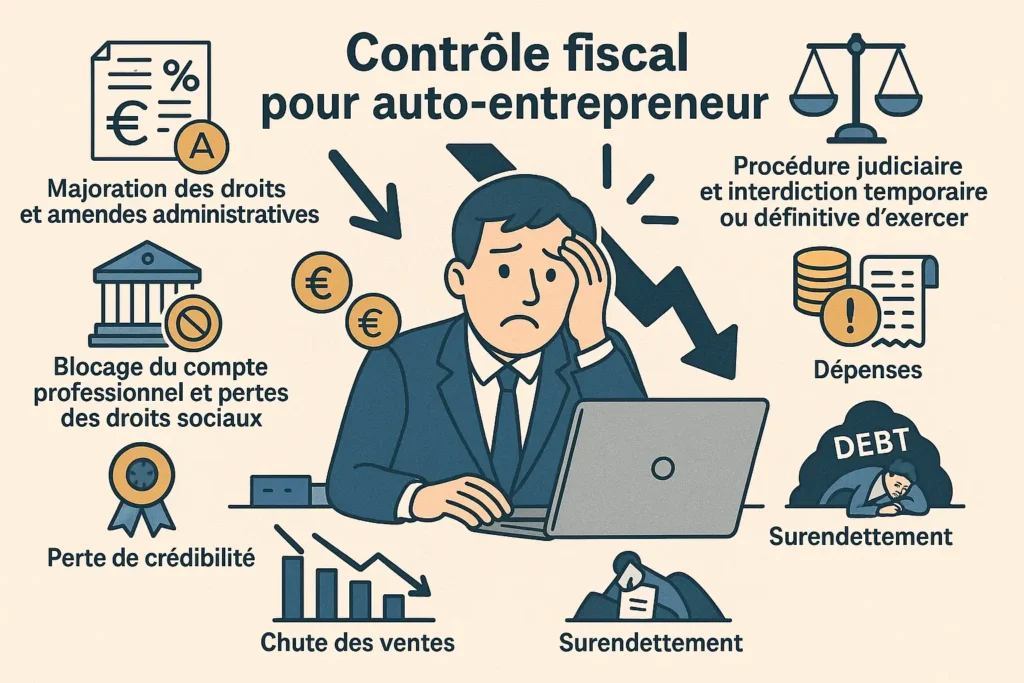

Contrôle fiscal pour auto-entrepreneur : risques et sanctions

Quand les erreurs ou omissions sont constatées, l’administration réclame le paiement des taxes et des impôts dus.

Des intérêts de retard s’appliquent également sur les sommes déclarées après les délais définis par les pouvoirs publics.

Majorations des droits et amendes administratives

Le pourcentage des majorations varie en fonction de la gravité de l’erreur ou du caractère volontaire de l’infraction. Il est de :

- 10 % pour une déclaration tardive,

- 40 % pour un manquement délibéré,

- 80 % pour une fraude ou un abus de droit.

Des amendes administratives peuvent s’ajouter quand les documents obligatoires (livre de recettes, factures) ne sont pas tenus à jour.

Elles peuvent s’appliquer si ces pièces ne sont pas bien détaillées et rendent la vérification de vos comptes difficile.

À lire aussi : Exonération des plus-values après 10 ans de détention : la loi qui change tout ?

Procédure judiciaire et interdiction temporaire ou définitive d’exercer

Une faute décelée peut pousser l’administration à enclencher des poursuites judiciaires qui conduisent à des amendes lourdes ou à des peines de prison.

En cas d’infractions graves et répétées, la DGFiP est en mesure de vous interdire d’exercer de façon momentanée votre activité professionnelle.

Cela vous laisse le temps de régulariser votre situation et de prendre des mesures pour ne plus manquer à vos engagements.

Quand l’auto-entrepreneur récidive, l’administration rend cette interdiction définitive.

Blocage du compte professionnel et perte des droits sociaux

La DGFiP peut demander dans des cas extrêmes le blocage de votre compte professionnel pour recouvrer les sommes dues.

L’auto-entrepreneur peut perdre l’accès à des prestations sociales ou à la Sécurité sociale des travailleurs indépendants.

Les dépenses, la perte de crédibilité de l’entrepreneur, la chute des ventes et le surendettement comptent également parmi les risques d’un contrôle fiscal.

À lire aussi : LNMP 2025 vs 2024 : quelles différences pour les investisseurs ?

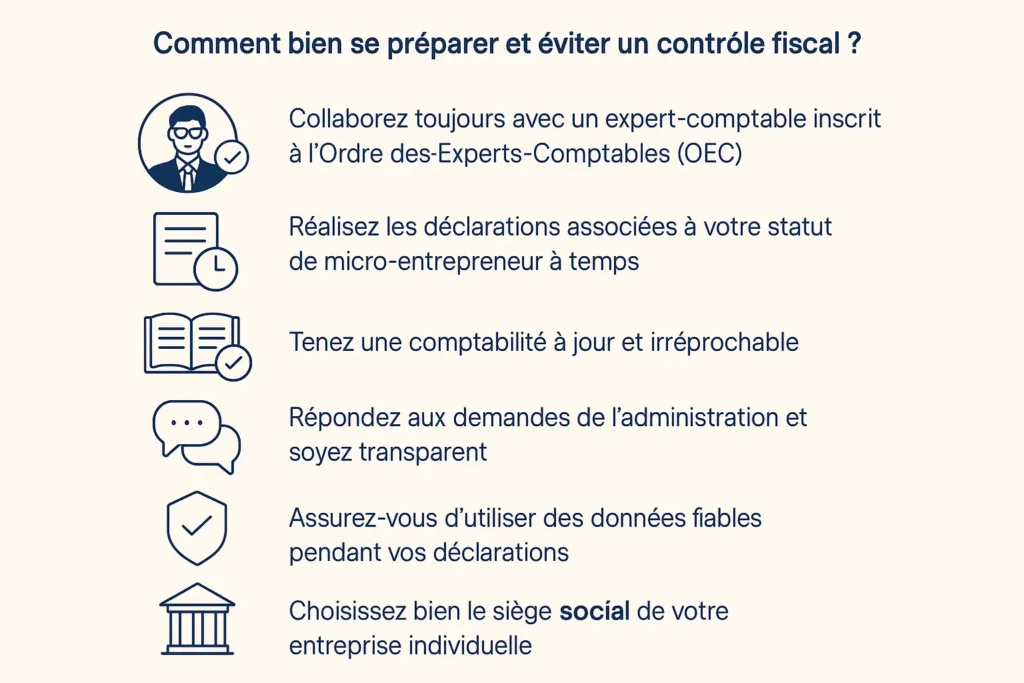

Comment bien se préparer et éviter un contrôle fiscal ?

Pour prévenir un redressement, collaborez toujours avec un expert-comptable inscrit à l’Ordre des Experts-Comptables (OEC).

Avec son aide, vous pourrez maîtriser les dernières réglementations, détecter et corriger les anomalies de votre système à temps.

Ce professionnel est aussi capable de contribuer au maintien d’une comptabilité fluide, transparente et conforme aux normes.

Réalisez les déclarations associées à votre statut de micro-entrepreneur à temps

Les échéances des déclarations d’un auto-entrepreneur dépendent de son choix entre le régime classique et le versement libératoire.

Voici un tableau pour vous aider à en savoir plus et éviter des dépenses inutiles dues à des intérêts de retard.

| Obligation | Type de déclaration | Fréquence | Observations |

| Déclaration du chiffre d’affaires (micro-social) | Chiffre d’affaires | Mensuelle ou trimestrielle | Même si le chiffre d’affaires est nul, vous devez le déclarer. |

| Impôt sur le revenu (micro-fiscal) | &Régime classique | Annuelle (formulaire 2042-C Pro) | Entre mai et juin chaque année Paiement en septembre (sauf prélèvement à la source) |

| Versement libératoire | Mensuelle ou trimestrielle | Déclaration du CA et paiement lors de la déclaration selon l’option choisie À l’Urssaf au même moment que les cotisations sociales | |

| Cotisation | Foncière des Entreprises (CFE) | Déclaration initiale | Unique (année de création) Avant le 31 décembre de l’année de création Exonération la première année |

| Paiement CFE | Annuelle | Avant le 15 décembre chaque année | |

| TVA (si le dépassement des plafonds définis) | Régime simplifié | Annuelle | Déclaration avant le 5 mai Acomptes (15 juillet et 15 décembre) |

| Régime réel normal | Mensuelle | Entre le 15 et le 24 de chaque mois |

À lire aussi : Investissement DCA : bonne idée en 2025 ?

Tenez une comptabilité à jour et irréprochable

Enregistrez toutes vos transactions avec un logiciel de facturation ou de caisse certifié qui empêche toute modification ou suppression des opérations déjà comptabilisées.

Conservez et rangez de façon chronologique vos reçus, justificatifs de paiement et devis pour montrer en cas de besoin que vos données sont fiables.

Analysez au moins une fois par mois vos états financiers, faites les ajustements si vous constatez des écarts et vérifiez vos soldes bancaires.

Bon à savoir !

Numérisez tous vos documents comptables et sauvegardez vos informations sur des supports de stockage différents (Cloud, disque dur externe, carte mémoire…).

Répondez aux demandes de l’administration et soyez transparent

En tant qu’auto-entrepreneur, vous devez réagir le plus tôt possible aux sollicitations de l’administration fiscale.

Quand vous ne le faites pas, elle assimile votre silence à une tentative de dissimulation de preuves. La DGFiP engage alors une vérification approfondie.

Nous recommandons d’adopter un mode de vie qui correspond à vos revenus déclarés et à vos mouvements bancaires.

Reversez-vous par conséquent un salaire à la hauteur des efforts que vous fournissez et des bénéfices générés.

Ne nouez pas des partenariats avec des entreprises qui exercent des activités illégales ou qui ont déjà subi un contrôle fiscal.

À lire aussi : Sortir d’un investissement en SCPI : 8 erreurs à éviter !

Assurez-vous d’utiliser des données fiables pendant vos déclarations

Au moment d’effectuer vos déclarations, vérifiez que vos calculs sont justes. L’administration ne fait pas toujours de différence entre un oubli et une faute volontaire.

Si elle note des écarts répétés ou des incohérences entre vos déclarations, elle engagera une procédure de vérification approfondie.

Cela constitue une perte de temps pour vous et peut vous décrédibiliser aux yeux de vos clients et partenaires.

Si vous n’avez pas les connaissances pour cette tâche, confiez-la à un professionnel compétent, fiable, dynamique et dévoué.

Choisissez avec minutie le siège social de votre entreprise individuelle

Bien choisir où implanter votre petite structure renforce votre crédibilité et peut vous aider à gagner de nouveaux prospects.

Cela favorise l’augmentation de vos ventes, de vos bénéfices et de votre chiffre d’affaires. Vous ne serez donc plus obligé de changer fréquemment le siège de votre firme et d’alerter la DGFiP.

Elle assimile cette opération à une stratégie d’optimisation et déclenche un contrôle fiscal pour y mettre un terme.

À lire aussi : Flat tax sur les dividendes : quand et comment payer ?

Contrôle fiscal pour auto-entrepreneur : cas pratiques et témoignages

Nous vous proposons de découvrir comment trois autoentrepreneurs ont commis des erreurs qui ont déclenché des contrôles fiscaux.

Vous verrez également les stratégies que ces chefs d’entreprise ont utilisées pour se tirer d’affaire et limiter les dommages.

Aurélie est une coach en développement personnel

Aurélie a 42 ans et exerce comme coach indépendante depuis cinq ans. En 2024, elle a connu une belle progression et a réalisé un chiffre d’affaires de près de 85 000 €.

Elle a donc dépassé le plafond autorisé dans sa catégorie fixé à 77 700 € (prestations de services). Elle a continué à facturer hors taxe sans appliquer ni déclarer la TVA.

En mars 2025, elle reçoit une notification de contrôle fiscal pour application indue du régime de micro-entrepreneur et absence de collecte de la TVA sur les revenus au-delà du seuil accepté.

Consciente de son erreur, Aurélie sollicite l’aide d’un expert-comptable. Elle régularise sa situation et s’acquitte de la TVA due et majorée de 10 % pour déclaration tardive et intérêts de retard.

Grâce à l’accompagnement de ce professionnel, elle obtient un échéancier et évite des sanctions plus lourdes.

Depuis cette mésaventure, elle suit un tableau de bord mensuel pour surveiller ses recettes et anticiper tout dépassement.

À lire aussi : Imposition des Dividendes en Holding : que savoir ?

Karim est un artisan peintre

Âgé de 35 ans, Karim est un artisan peintre qui possède une entreprise individuelle. Il réalise des chantiers dans le bâtiment et encaisse souvent des paiements en espèces.

Entre 2023 et 2024, il a déposé sur son compte professionnel plus de 25 000 € en espèces sans justifier l’origine des fonds.

En parallèle, ses déclarations de chiffre d’affaires restaient modestes, autour de 18 000 € par an. Ces incohérences ont éveillé les soupçons de la DGFiP qui a déclenché un contrôle fiscal.

Les vérificateurs lui ont demandé ses factures et devis. Karim a eu du mal à reconstituer la traçabilité des encaissements.

Sur les conseils d’un avocat fiscaliste, il a produit les devis et attestations de clients qui justifient une partie des règlements.

Karim a cependant subi un redressement fiscal avec une majoration de 40 % qui correspond à un manquement délibéré.

Après cela, il a ouvert un terminal de paiement et a fait certifier un logiciel de facturation afin de sécuriser ses encaissements.

À lire aussi : Optimisation fiscale SASU & SAS : 8 stratégies efficaces !

Sophie est une rédactrice web SEO

Sophie a 29 ans et est une rédactrice freelance qui en 2024 a voulu simplifier sa gestion. Elle a donc mis sur pied deux micro-entreprises distinctes.

La première s’occupe de ses services de création de contenu optimisés pour les moteurs de recherche et la seconde est dédiée au suivi des entrepreneurs.

Sophie voulait en effet cumuler les seuils de chiffre d’affaires et conserver le statut avantageux de micro-entrepreneur.

La DGFiP a détecté le montage lors d’un croisement de données (coordonnées bancaires identiques, mêmes clients).

En janvier 2025, elle reçoit un avis de contrôle fiscal puisque l’administration a requalifié les deux activités en une seule entité.

La DGFiP a appliqué la TVA de façon rétroactive et retenu une pénalité de 80 % contre Sophie pour abus de droit.

Sophie a contesté, mais n’a obtenu aucune réponse positive. Son avocat fiscaliste a réussi à négocier un étalement du paiement et l’annulation d’une partie des pénalités.

Depuis cet incident, Sophie a fait basculer son activité en entreprise individuelle classique. Elle collabore désormais avec un expert pour ne plus commettre une telle erreur.

À lire aussi : Salaire ou Dividendes : que doit choisir un dirigeant ?

Conclusion

Le contrôle fiscal pour auto-entrepreneur est une procédure aux lourdes conséquences (majorations, pénalités, perte de crédibilité).

Pour l’éviter, tenez une comptabilité à jour et irréprochable, utilisez un logiciel de caisse ou de facturation conforme aux normes et effectuez vos déclarations à temps.

Vous pouvez aussi faire certifier vos comptes grâce à un Examen de Conformité Fiscale (ECF) et vous devez vite répondre aux sollicitations de l’administration.

Pour prendre les bonnes décisions, collaborez avec un professionnel agréé et consultez l’actualité sur Culture-financière.com.

FAQ

Quel délai de contrôle fiscal ?

Il est de 3 ans à partir de l’année qui suit celle de la déclaration, même après une cessation d’activité.

Si vous faites votre déclaration en 2025, la vérification de vos comptes peut porter sur les années 2024, 2023 et 2022.

Pour l’Impôt sur la Fortune Immobilière (IFI) et certains droits d’enregistrement, ce délai est de 6 ans. Il passe à 10 ans en cas de fraude avérée ou d’activité occulte.

Est-ce que l’URSSAF contrôle les comptes bancaires ?

Non, l’URSSAF ne contrôle pas les comptes bancaires privés, mais elle peut demander à examiner votre compte professionnel.

Elle est aussi capable d’analyser les mouvements bancaires liés à votre activité afin de vérifier la cohérence entre les déclarations de chiffre d’affaires et les recettes perçues.

Combien de temps pour payer un redressement fiscal ?

Après la réception de l’avis de mise en recouvrement, le montant doit être réglé dans un délai de 30 jours (4 semaines).

Des délais supplémentaires ou un échelonnement sont envisageables si vous sollicitez l’administration et prouvez que vous rencontrez des difficultés financières. Au-delà, des majorations et pénalités s’appliquent.

Quels sont les signes qui déclenchent un contrôle fiscal ?

Retrouvez ici les principaux éléments susceptibles d’alerter l’administration fiscale et de déclencher un contrôle.

- Dénonciation ou signalement d’un tiers

- Déficits répétés et résultats négatifs persistants

- Erreurs dans le fichier des écritures comptables

- Absence de réponse aux demandes de l’administration

- Incohérences entre vos revenus, votre train de vie ou votre patrimoine

- Variations considérables ou inhabituelles du chiffre d’affaires sur une année

- Déclarations fiscales erronées ou incohérentes (TVA, impôt sur le revenu…)

- Opérations bancaires suspectes ou non justifiées entre le compte personnel et professionnel

Le croisement de données avec d’autres organismes (URSSAF, banques, notaires…) peut aussi alerter la DGFiP.

Quels sont les 10 points les plus vérifiés lors d’un contrôle fiscal ?

| Point vérifié | Explication |

| Chiffre d’affaires déclaré | Concordance avec les plafonds et la réalité |

| Cohérence des déclarations fiscales et sociales | Comparaison URSSAF – Impôts |

| Présence et conformité du livre des recettes | Obligatoire, à jour, sans rature ni omission |

| Présence et conformité des factures | Respect des mentions légales, factures numérotées |

| Justificatifs bancaires | Mouvements cohérents, absence de confusion comptes |

| Respect des dates et délais déclaratifs | Retards ou absences de déclaration signalées |

| Application correcte de la TVA | Franchise, dépassement de seuil ou déclaration |

| Absence de dissimulation d’activité | Travail non déclaré, clients ou prestations omis |

| Frais professionnels et charges déduites cohérents | Pas de charge fictive ou surévaluée |

| Utilisation d’autres structures ou identités | Contrôle des liens entre les sociétés ou les comptes trop similaires |

Quelles sont les conséquences pour un auto-entrepreneur non déclaré ?

Les conséquences pour un micro-entrepreneur non déclaré sont nombreuses.

- Redressement fiscal et social

- Pénalités sur les cotisations non versées (25 à 40 %)

- Perte du droit au statut simplifié et aux bénéfices sociaux (sécurité sociale, retraite…)

- Sanctions pénales (peines de prison possibles en cas de travail dissimulé ou fraude grave)

- Majorations (jusqu’à 45 000 € d’amende pour un individu, 225 000 € pour une société en cas de fraude)

- Radiation automatique du régime de micro-entrepreneur en cas de non-déclaration répétée (24 mois sans déclaration)

Le chef d’entreprise concerné doit aussi rembourser toutes les primes perçues en cas de fraude avérée.