Le taux de distribution moyen des SCPI (Sociétés Civiles de Placement Immobilier) s’est établi à 4,72 % en 2024, soit une augmentation de 0,2 point par rapport à 2023.

Ce chiffre que publie l’ASPIM (Association française des Sociétés de Placement Immobilier) et l’IEIF (Institut de l’Épargne Immobilière et Foncière) confirme la bonne performance globale de ces véhicules d’investissement classiques.

Investir sa trésorerie en usufruit en SCPI constitue alors une opportunité pour les personnes morales de valoriser leurs bénéfices excédentaires.

Cela leur permet également de bénéficier d’avantages fiscaux spécifiques et de réduire les risques liés à une exposition excessive à un seul type d’actifs.

Cette stratégie d’investissement reste toutefois difficile à mettre en œuvre et ne garantit pas un rendement stable. Pour en tirer le meilleur parti, vous devez par conséquent :

- comprendre comment investir sa trésorerie en usufruit dans une SCPI,

- apprendre à identifier les inconvénients associés à cette forme d’investissement,

- savoir maîtriser et utiliser des astuces fiables et éprouvées pour améliorer votre rentabilité.

À travers nos exemples, vous en saurez plus sur la fiscalité appliquée aux gains (intérêts, plus-values ou dividendes) issus de ce placement.

À lire aussi : Compte-titres pour Mineur (CTO) : guide 100 % pratique

Pourquoi investir sa trésorerie en usufruit en SCPI ?

Avec un rendement compris entre 4 % et 6 %, investir sa trésorerie en usufruit dans une SCPI permet de faire fructifier son surplus de bénéfices.

Vous bénéficiez même d’une rentabilité supérieure à celle des solutions traditionnelles de placement comme le Livret A ou le LDDS (Livret de Développement Durable et Solidaire).

Le taux d’intérêt de ces produits d’épargne est fixé à 1,7 % depuis le 1er août 2025.

Bon à savoir !

Votre entreprise reçoit 100 % des revenus locatifs pendant toute la durée du démembrement en tant qu’usufruitière. Grâce aux échéances de versement définies lors de l’achat des parts, votre trésorerie restera par ailleurs solide.

Investissez dans la pierre papier avec un budget réduit

Achetez des parts en usufruit dans une Société Civile de Placement Immobilier et profitez d’une décote conséquente.

Les prix des actifs bénéficient souvent d’une réduction de 20 % à 50 % selon la durée du démembrement. Grâce à cette remise, l’investisseur obtient davantage de participations et augmente sa rentabilité sur le court terme.

Il peut optimiser sa trésorerie et allouer l’excédent de ses bénéfices à d’autres projets ou à des placements stratégiques et rentables pour maintenir la compétitivité de sa structure.

La baisse du coût du ticket d’entrée rend par ailleurs cette forme d’investissement collectif accessible à de nombreuses firmes.

À lire aussi : Combien rapporte une assurance-vie ?

Diversifiez votre portefeuille et limitez les pertes financières

La détention des titres en usufruit de façon temporaire dans une SCPI est une bonne méthode pour investir dans divers actifs.

Les SCPI ont en effet un parc immobilier constitué en général des bureaux, places de parking, commerces, maisons de ville… Cette répartition vous expose moins aux risques associés à un investissement dans un seul segment du marché.

Quand la demande pour les appartements T1 ou T3 baisse dans une région, vous pouvez tirer parti de l’essor de l’e-commerce grâce à l’activité croissante des entrepôts de stockage.

Investir sa trésorerie en usufruit dans une SCPI qui gère une diversité de biens mobiliers ou immobiliers vous aide donc à réduire vos pertes financières.

Adoptez cette stratégie d’investissement et gagnez du temps

La Société Civile de Placement Immobilier assure la gestion de tous les actifs des investisseurs, y compris les vôtres.

Cela libère votre entreprise de toute contrainte administrative ou opérationnelle. Votre équipe peut ainsi se concentrer sur des tâches à plus forte valeur ajoutée comme l’amélioration de vos offres ou vos services.

Les SCPI prélèvent cependant des frais pour accomplir cette mission. Selon Louve Invest, ils représentent en général 10 à 15 % des revenus locatifs encaissés.

Pour éviter qu’ils impactent le taux de rentabilité de vos placements, achetez vos parts auprès d’un prestataire sérieux qui appliquent des coûts raisonnables.

À lire aussi :Investir en Private Equity : 5 Étapes à suivre et Erreurs à éviter

Choisissez d’investir en usufruit votre trésorerie en SCPI et facilitez votre transmission

L’acquisition des participations en usufruit dans une société qui gère un parc immobilier simplifie la transmission de la nue-propriété des titres aux héritiers.

Chaque actionnaire de l’entreprise peut continuer à profiter des revenus pendant une durée définie et à faire face de manière efficace aux imprévus.

Ce mécanisme réduit les droits de succession, car seule la nue-propriété est incluse dans le calcul des taxes. Grâce à l’usufruit temporaire, vous conservez un contrôle stratégique sur les gains générés par les parts que vous détenez.

Vous évitez ainsi des erreurs coûteuses dues à des décisions précipitées que vos bénéficiaires peuvent prendre.

Achetez des parts dans une SCPI et réduisez votre résultat imposable

Quand vous décidez d’investir en usufruit dans une SCPI, le coût d’acquisition des participations obtenues est inscrit dans les comptes de votre entreprise comme un actif amortissable.

Le budget de cette opération est alors réparti sur toute la durée définie dans le contrat de souscription.

A chaque exercice comptable, une portion de l’investissement est déduite de vos revenus. Cela réduit le résultat net imposable de votre structure et vous offre la possibilité de réaliser de considérables économies à court, moyen et long terme.

Exemple :

L’entreprise de Sébastien investit 50 000 € pour acheter l’usufruit temporaire de 5 ans sur des parts d’une SCPI. Chaque année, elle peut amortir 10 000 € (50 000 € ÷ 5 ans) dans ses comptes et réduire son résultat fiscal de 10 000 € par an.

Soumise à l’impôt sur les sociétés au taux de 25 %, sa structure économise 2 500 € tous les ans, soit 12 500 € sur 5 ans. Elle continue en parallèle à percevoir les revenus locatifs distribués par la SCPI (non concernés par l’amortissement).

À lire aussi : Contrat de Capitalisation Personne Morale : avantages, fiscalité…

Quelles sont les limites de cette stratégie de placement ?

Les performances des sociétés de gestion de parc immobilier dépendent du marché associé et des loyers perçus. À partir du moment où ce secteur chute, les gains enregistrés vont baisser.

Cette approche ne garantit pas alors des rendements fixes.

Investir sa trésorerie en usufruit temporaire dans une SCPI est un investissement peu liquide. La vente des parts acquises est souvent complexe avant l’échéance.

L’accès à ce système est par ailleurs difficile, car le nombre de firmes qui propose cette offre est restreint.

Tableau à consulter avant d’investir sa trésorerie en usufruit en SCPI

| Avantages | Inconvénients |

| Rendement attractif de 4 % à 6 %, supérieur aux placements traditionnels | Rendement non garanti (dépend du marché immobilier et des loyers perçus). |

| Perception de 100 % des revenus locatifs pendant la durée du démembrement | Frais de gestion élevés (10 à 15 % des revenus locatifs encaissés) |

| Diversification du portefeuille grâce à l’accès à différents types d’actifs immobiliers | Faible liquidité (la revente des parts est difficile avant l’échéance). |

| Décote à l’achat (20 % à 50 %) et favorise l’augmentation de la rentabilité et l’accès au placement avec un budget réduit | Offre limitée (peu de sociétés proposent l’usufruit temporaire en SCPI) |

| Gestion déléguée à la SCPI (gain de temps, aucune contrainte administrative ou opérationnelle) | Les frais peuvent impacter la rentabilité si le prestataire n’est pas compétitif |

| Simplification de la transmission et réduction des droits de succession | Risque de baisse de valeur des actifs immobiliers détenus par la SCPI |

| Réduction du résultat imposable à travers l’amortissement de l’investissement en usufruit | |

| Optimisation de la trésorerie et possibilité d’allouer l’excédent à d’autres projets stratégiques |

À lire aussi : Meilleurs Placements pour Senior : que choisir ?

Comment réussir à investir sa trésorerie en usufruit en SCPI ?

L’utilisation de sa trésorerie pour acheter des parts dans une Société Civile de Placement Immobilier requiert une préparation minutieuse.

Celle-ci comprend l’évaluation des fonds disponibles, le choix de la SCPI, le suivi des investissements effectués…

Évaluez la situation de votre trésorerie

Vous devez commencer par examiner le solde des comptes bancaires de votre structure, sans oublier les placements existants (livrets, comptes à terme…).

Identifiez les encaissements programmés à court terme comme les remboursements ou les subventions.

Déterminez votre trésorerie opérationnelle

Calculez votre besoin en fonds de roulement (BFR) grâce à la formule : BFR = stocks + créances clients – dettes fournisseurs.

Faites une estimation de vos charges fixes présentes et à venir telles que les salaires à payer, les loyers, les charges sociales…

Anticipez les dépenses exceptionnelles prévues, à l’instar du financement des projets en cours, des recouvrements…

Constituez une réserve de sécurité

Ce matelas de trésorerie est requis pour sécuriser votre activité pendant au moins trois mois. Quand cette réserve est constituée, vous pouvez alors déterminer les fonds nécessaires pour investir en usufruit dans une SCPI.

Pour connaître le montant à placer, appliquez la formule suivante : Trésorerie excédentaire = (Trésorerie totale) – (BFR + réserves de sécurité + dépenses planifiées).

À lire aussi : 5 alternatives au Livret A si le vôtre est déjà plein

Exemple : calcul de la trésorerie excédentaire de l’entreprise de Sébastien

Voici un exemple pour apprendre à calculer la trésorerie excédentaire d’une structure qui souhaite investir en usufruit temporaire dans une SCPI.

- Stocks : 30 000 €

- Créances clients : 40 000 €

- Dettes fournisseurs : 25 000 €

Calcul du besoin en fonds de roulement (BFR)

BFR = 30 000 + 40 000 – 25 000 = 45 000 €

Charges fixes estimées

- Salaires, loyers, charges sociales sur 3 mois : 35 000 €

- Trésorerie totale (soldes bancaires + placements existants) : 150 000 €

- Encaissements à venir (remboursements clients, subventions) : 20 000 €

- Dépenses exceptionnelles prévues : 20 000 € (achat de matériel pour un nouveau projet)

- Constitution de la réserve de sécurité : 35 000 € (matelas de trésorerie pour 3 mois d’activité)

Calcul de la trésorerie excédentaire

Trésorerie excédentaire = (150 000 + 20 000) – (45 000 + 35 000 + 20 000) = 70 000 €

Montant disponible pour investir = 70 000 €

À lire aussi : Comment investir 50 000 euros ?

Définissez une durée et vos objectifs d’investissement

Réalisez de multiples simulations pour connaître la durée pendant laquelle vous n’aurez pas besoin de votre excédent de trésorerie.

Si le résultat obtenu est 6 ans, soyez prévoyant et optez pour un placement sur 5 ans. Cela vous aidera à faire face aux situations imprévues et à assurer la continuité de vos services.

Investir sa trésorerie en usufruit dans une SCPI peut vous permettre de bénéficier d’une fiscalité avantageuse et de valoriser votre capital.

Selon votre objectif de placement, vous adopterez les méthodes éprouvées pour tirer le meilleur parti de cette solution. L’accompagnement d’un professionnel reconnu et expérimenté peut également être nécessaire dans cette démarche.

Choisissez une SCPI conforme à vos exigences

Parmi les Sociétés Civiles de Placement Immobilier qui encouragent des achats en usufruit temporaire, privilégiez celle qui propose un rendement stable. Son panier de titres doit être diversifié et composé d’actifs de première qualité comme les bureaux, les commerces, les centres de santé…

À lire aussi : Meilleur placement pour un Petit-Fils : que choisir ?

Optez pour une structure fiable et rentable

Faites une enquête pour connaître la solidité de la société de gestion et pour en savoir plus sur son équipe dirigeante.

L’examen d’avis d’anciens entrepreneurs ou les retours d’expérience disponibles sur des forums dédiés sont utiles au cours de cette démarche. Vous pouvez utiliser votre réseau pour obtenir d’excellentes recommandations.

Avant d’investir sa trésorerie en usufruit dans une SCPI, analysez son taux de distribution prévisionnel. La prise en compte du risque locatif est par ailleurs nécessaire pour prendre la bonne décision.

Si vous n’avez pas les compétences ou le temps de le faire, confiez cette tâche à un expert (courtier en ligne, agence spécialisée…).

Il possède les outils et le savoir-faire pour vous aider à conclure un accord avec une SCPI qui répond à vos besoins spécifiques.

Sa connaissance du marché local et international, ses conseils et son accompagnement personnalisé permettent de maximiser ses profits.

À lire aussi : 3 exemples de Portefeuilles Diversifiés

Top 5 des SCPI dans lesquelles acheter des parts en usufruit

Pour vous accompagner dans le choix de votre SCPI, nous vous avons préparé un comparatif des cinq meilleurs acteurs du moment.

Ce classement se base sur les paramètres comme la décote, le TRI (Taux de Rendement Interne), le potentiel de revalorisation des participations…

| SCPI (Société Civile de Placement Immobilier) | Rendement | Diversification et stratégie | Avantages spécifiques en démembrement | Autres atouts |

| Activimmo | 5,50 % (2024), stable | Logistique et locaux d’activités, Europe | Décote attractive sur la nue-propriété, potentiel de revalorisation, patrimoine dynamique | Label ISR, forte diversification géographique, TOF élevé (94,8 %), gestion reconnue |

| Corum Origin | Supérieur à 6 % sur 10 ans, 6,05 % (2024) | Europe (Espagne, Pays-Bas…), multi-actifs | Clé de démembrement avantageuse, fiscalité optimisée à travers des conventions européennes | Versement mensuel des dividendes, diversification pionnière |

| Iroko Zen | Supérieur à 7 % (2024), sans frais d’entrée | France et Europe, bureaux, entrepôts, crèches | Absence de frais de souscription, décote sur la nue-propriété, TRI élevé | Diversification géographique et typologique, accessibilité, gestion innovante |

| Cœur d’Europe | 6,02 % (2024) | Grandes villes de la zone euro | Diversification européenne, fiscalité favorable selon le pays, potentiel de valorisation | Accès à de nouveaux locataires, stabilité UE (Union européenne), stratégie opportuniste |

| Aestiam Placement Pierre | 5,10 % (2024), TRI 10 ans (7,12 %) | Bureaux de qualité, France | TRI long terme solide, décote intéressante, patrimoine mutualisé | Label ISR, endettement faible (13 %), gestion prudente |

À lire aussi : Combien d’intérêts annuels rapporte un livret A à 22 950 € ?

Comparez les offres d’usufruit temporaire disponibles et passez à l’achat des parts

Contactez deux ou trois SCPI performantes, sérieuses et qui bénéficient d’une bonne réputation, puis examinez leurs différentes formules.

Vous pouvez également utiliser des plateformes ou des simulateurs spécialisés pour gagner du temps, car en un seul clic, vous avez une vue d’ensemble sur les offres du marché.

Choisissez la société de gestion qui répond à vos attentes et vous propose un contrat avantageux. Après avoir trouvé le partenaire idéal, achetez les parts en usufruit temporaire.

Cela peut s’effectuer au nom de l’entreprise ou à travers un véhicule d’investissement comme une holding active, une Société Civile de Placement (SCI)…

Suivez et pilotez les investissements réalisés dans la SCPI

Le contrôle des versements réguliers des loyers sur le compte de votre compagnie et le suivi du reporting de gestion sont requis pour éviter des imprévus.

Grâce à ces actions, vous pouvez faire des suggestions à la SCPI afin d’empêcher tout désagrément.

À la dernière année de l’usufruit, anticipez le réemploi de la trésorerie future. Pour cela, réévaluez les objectifs financiers de votre entreprise.

Assurez-vous que la SCPI actuelle vous offre toujours un bon rendement et revoyez les clauses de votre contrat pour optimiser vos gains. À lire aussi : Comment faire fructifier son argent ? Les 3 étapes à suivre !

Investir sa trésorerie en usufruit en SCPI : quelle fiscalité s’applique ?

Les revenus locatifs distribués par la SCPI (loyers perçus pendant l’usufruit) sont imposables comme des produits d’exploitation classiques.

Ils s’ajoutent au revenu fiscal de votre firme puis l’ensemble est soumis à l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR).

En cas de revente anticipée des parts, la SCPI peut appliquer des pénalités. Pour éviter de payer de tels frais, examinez le contrat de souscription lors de l’achat de vos participations.

Contactez le service client du prestataire si vous constatez une ambiguïté pour avoir plus d’éclaircissements.

Bon à savoir !

À l’inverse des entreprises assujetties à l’IR, celles taxées à l’IS sont exemptées du paiement des prélèvements sociaux. Les revenus des structures qui choisissent l’IR sont imposés comme ceux des personnes physiques.

À lire aussi : Flat tax sur les dividendes : quand et comment payer ?

Étude de cas : fiscalité d’un investissement en usufruit SCPI selon le régime fiscal

Monsieur Sébastien dirige deux structures distinctes.

- Une Société A soumise à l’Impôt sur les Sociétés (IS).

- Une Entreprise individuelle B soumise à l’Impôt sur le Revenu (IR) en BIC.

Il souhaite investir 50 000 € de trésorerie dans un usufruit temporaire de SCPI d’une durée de 5 ans. La SCPI distribue un rendement de 7 % brut annuel sur le montant investi.

Cas 1 : société soumise à l’IS

- Calcul de l’amortissement (durée d’usufruit de 5 ans) : 50 000 € ÷ 5 = 10 000 €/an

- Revenus locatifs perçus : 50 000 € × 7 % = 3 500 €/an

- Impact sur le résultat fiscal annuel

- Revenus SCPI : + 3 500 €

- Amortissement : – 10 000 €

Résultat fiscal SCPI = – 6 500 € (perte fiscale utilisable pour réduire l’IS sur d’autres profits éventuels)

4- Impact en termes d’impôt (taux IS à 25 %)

- Économie d’IS annuelle = 6 500 € × 25 % = 1 625 € d’économie d’impôt par an

Sur 5 ans

- Économie totale d’IS = 1 625 € × 5 = 8 125 €

- Revenus encaissés (avant IS) = 3 500 € × 5 = 17 500 € (imposés à l’IS au taux normal).

Attention : aucun prélèvement social supplémentaire (pas de CSG/CRDS).

À lire aussi : Dividendes SASU : imposition & optimisations…

Cas 2 : entreprise soumise à l’IR

Même hypothèse d’investissement (50 000 € investis et 7 % de rendement annuel)

- Calcul de l’amortissement : 10 000 €/an sur 5 ans (comme dans le cas de l’IS) et revenus locatifs perçus : 3 500 €/an

- Impact sur le résultat fiscal annuel :

- Revenus SCPI : + 3 500 €

- Amortissement : – 10 000 €

- Résultat SCPI = – 6 500 €

3- Traitement fiscal

- Les revenus sont intégrés au revenu global du dirigeant.

- Imposition selon le barème progressif de l’IR + prélèvements sociaux de 17,2 %.

- La déduction des amortissements réduit le revenu imposable

- Les revenus encaissés subissent : IR progressif (variable selon la tranche d’imposition) et 17,2 % de prélèvements sociaux

4- Exemple chiffré avec une tranche marginale IR de 30 %

- Revenus imposables = 3 500 €

- Impôts sur les revenus SCPI = (30 % + 17,2 %) × 3 500 € ≈ 1 645 € d’impôt par an sur les loyers perçus.

Synthèse

Dans une société soumise à l’IS, l’investissement en usufruit SCPI offre la possibilité de réduire le résultat imposable grâce à l’amortissement et l’absence de prélèvements sociaux.

Une entreprise à l’IR profite de l’amortissement, mais ses revenus SCPI restent assujettis à l’impôt sur le revenu et aux prélèvements sociaux.

À lire aussi : Montage holding : avantages, schéma, exemple…

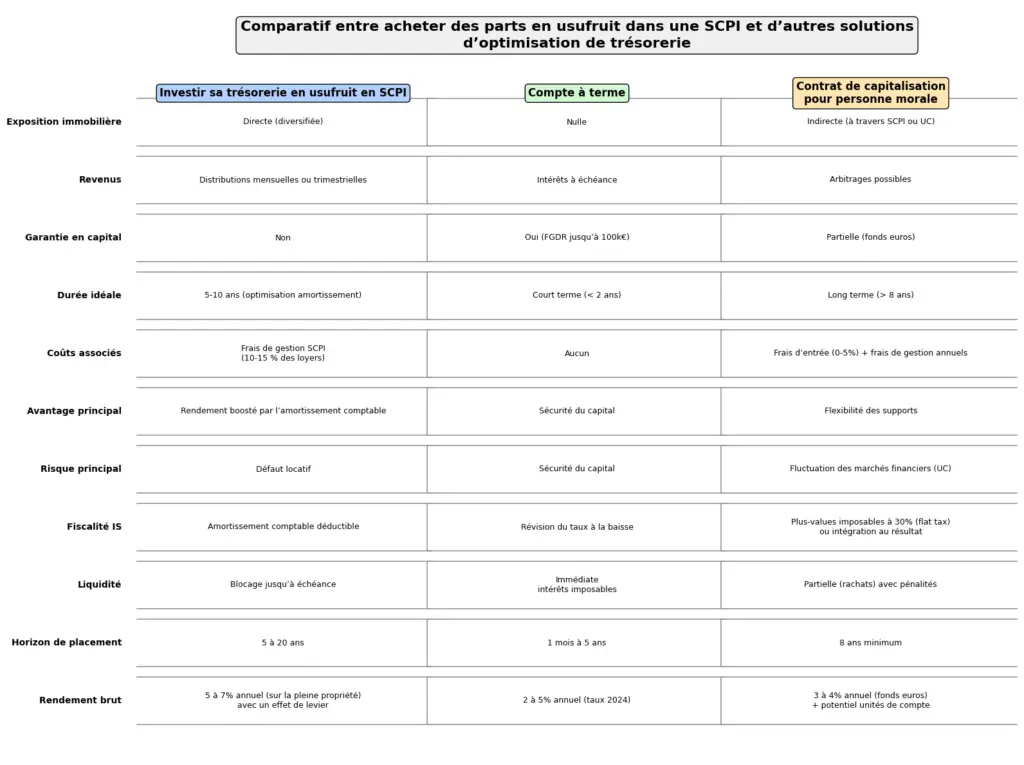

Comparatif entre ce placement et d’autres solutions d’optimisation de trésorerie

Nous vous proposons de découvrir dans le tableau suivant une comparaison entre l’investissement en usufruit dans une SCPI, le contrat de capitalisation pour personne morale et le compte à terme.

| Critère | Usufruit en SCPI | Compte à terme | Contrat de capitalisation pour personne morale |

| Rendement brut | 5 à 7 % annuel (sur la pleine propriété) avec un effet de levier | 2 à 3 % annuel (taux 2024) | 3 à 4 % annuel (fonds euros) + potentiel sur unités de compte |

| Horizon de placement | 5 à 20 ans | 1 mois à 5 ans | 8 ans minimum |

| Liquidité | Blocage jusqu’à échéance | Immédiate à échéance | Partielle (rachats) avec pénalités |

| Fiscalité IS | Amortissement comptable déductible (économie de 15 à 33 % IS) | Intérêts imposables | Plus-values imposables à 30 % (flat tax) ou intégration au résultat |

| Risque principal | Défaut locatif | Révision du taux à la baisse | Fluctuation des marchés financiers (unités de compte) |

| Avantage principal | Rendement boosté par l’amortissement comptable | Sécurité du capital | Flexibilité des supports |

| Coûts associés | Frais de gestion SCPI (10-15 % des loyers) | Aucun | Frais d’entrée (0-5 %) + de gestion annuels |

| Durée idéale | 5-10 ans (optimisation amortissement) | Court terme (< 2 ans) | Long terme (> 8 ans) |

| Garantie en capital | Non | Oui (FGDR jusqu’à 100 k€/déposant) | Partielle (fonds euros) |

| Revenus | Distributions mensuelles ou trimestrielles | Intérêts à échéance | Arbitrages possibles (versement libre) |

| Exposition immobilière | Directe (diversifiée) | Nulle | Indirecte (à travers une SCPI en unités de compte) |

| Sortie anticipée | Impossible sans une pénalité | Possible avec des pénalités comme la perte d’intérêts | Possible avec frais |

| Meilleur contexte | Trésorerie stable supérieure à 5 ans avec une appétence au risque | Sécurité absolue prioritaire | Diversification long terme souhaitée |

| Complexité de mise en œuvre | Requiert une expertise juridique et comptable | Facile à mettre en œuvre | Nécessite l’accompagnement d’un conseiller en investissement |

À lire aussi : Holding au Luxembourg : création, fiscalité & avantages…

Comparaison entre l’investissement de sa trésorerie en usufruit en SCPI, le compte à terme et le contrat de capitalisation pour personne morale

Conclusion

Investir sa trésorerie en usufruit dans une SCPI présente beaucoup d’atouts pour les personnes morales comme une fiscalité avantageuse, la création d’une source de revenus régulière…

Cette stratégie de placement a également des limites (rendement non garanti, problème de liquidité, vente difficile des parts avant l’échéance…).

Pour tirer le meilleur parti de cette solution, chaque entreprise doit choisir sa SCPI et ses supports d’investissement avec minutie. Elle doit aussi bien déterminer son excédent de trésorerie et se faire accompagner par un spécialiste.

FAQ

Quelles sont les autres manières de placer sa trésorerie en SCPI ?

Pour un placement de trésorerie à long terme (plus de 8 ans), optez pour un achat en pleine propriété. Ce mode d’investissement donne la possibilité de se constituer un patrimoine durable.

Même si les parts ne peuvent être amorties, les SCPI étrangères vous permettent de générer des revenus exonérés d’IS. Contactez un courtier spécialisé pour accéder aux meilleures sociétés de gestion.

Utilisez un contrat de capitalisation pour personne morale afin de profiter des coûts d’acquisition réduits de 2 % à 3 %, d’une liquidité satisfaisante…

Choisissez un contrat qui offre un large choix de SCPI, une redistribution intégrale des loyers et frais de gestion raisonnables pour maximiser vos profits.

Quel profil avoir pour investir sa trésorerie en usufruit en SCPI ?

Les particuliers avec un fort déficit foncier, souvent lié à des investissements immobiliers lourds ou anciens dispositifs fiscaux, peuvent opter pour cette stratégie de placement.

Grâce à celle-ci, ils pourront générer des revenus locatifs considérables sans créer d’imposition supplémentaire.

Cette solution d’investissement concerne également les entreprises qui veulent optimiser leur trésorerie. Ces dernières peuvent en effet bénéficier de rendements nets après impôt sur les sociétés (IS) qui oscillent entre 3,5 % et 4 %.

L’usufruit est aussi amortissable sur sa durée et réduit la base imposable du groupe.

Que savoir du démembrement ?

Le démembrement consiste à séparer la pleine propriété d’un bien en deux droits distincts : l’usufruit et la nue-propriété.

L’usufruitier bénéficie de l’usage et des revenus de l’actif et le nu-propriétaire conserve la propriété sans jouissance immédiate.

À l’extinction du démembrement, la pleine propriété est reconstituée de façon automatique.