D’après un récent rapport de la Caisse des Dépôts, l’encours du Livret A a dépassé 440 milliards d’euros en 2025.

Alors que l’inflation affiche 1 % en février 2026, le taux de rémunération de ce produit bancaire réglementé s’établit désormais à 1,5 %.

À combien s’élèvent les intérêts d’un Livret A à 22 950 € ? Votre argent travaille-t-il réellement pour vous ?

Voici la formule de calcul du rendement et les meilleures alternatives à cette solution de placement une fois le plafond de versement franchi.

À lire aussi :

- Livret A ou LDDS ? Quel livret favoriser ?

- Livret A plein… Que faire ? Où placer son argent ?

- Comment placer de l’argent qui rapporte mensuellement ?

L'article en bref

- Un Livret A à 22 950 € rapporte 344,25 € d’intérêts nets sur l’année au taux de 1,5 % (sous réserve de la révision du 1er août 2026).

- La banque calcule les gains le 1er et le 16 de chaque mois. Déposer des fonds le 2 du mois entraîne une perte de 15 jours d’intérêts.

- L’État révise deux fois par an le taux de cette solution de placement (1er février et 1er août) en fonction d’une formule indexée sur l’inflation hors tabac et l’€STR.

- Les profits que les établissements bancaires versent le 31 décembre s’ajoutent au solde du compte. Cela peut porter votre encours au-delà de 22 950 € sans aucune fiscalité supplémentaire.

Combien rapporte un Livret A à 22 950 € en 2026 ?

Depuis 2008, le taux du Livret A varie entre 0,5 % et 3 %. Une projection patrimoniale qui ignore ce paramètre conduit à des calculs inexacts.

Pour déterminer le rendement par an de votre placement, utilisez la formule suivante : Intérêts = Capital × Taux annuel × (nombre de jours capitalisés/365).

Avec un montant constant de 22 950 € rémunéré à 1,5 %, vous obtenez 344,25 €. Ce chiffre représente vos gains théoriques.

En 2026, vous pouvez percevoir 348,08 €, car jusqu’en fin janvier le taux de rémunération de ce produit d’épargne s’élevait à 1,7 %.

Tableau comparatif des gains selon le taux et la durée de placement

Voici un tableau qui permet de se faire une idée de l’impact du changement du taux du Livret A à 22 950 € sur vos bénéfices.

| Taux annuel | Gains mensuels | Intérêts annuels | Rendement net sur 10 ans |

| 0,5 % | 9,56 € | 114,75 € | 1 174 € |

| 1 % | 19,13 € | 229,5 € | 2 393 € |

| 1,5 % | 28,69 € | 344,25 € | 3 636 € |

| 2 % | 38,25 € | 459 € | 4 908 € |

| 2,4 % | 45,9 € | 550,8 € | 5 903 € |

| 3 % | 57,38 € | 688,5 € | 7 458 € |

L’écart entre 0,5 % et 3 % représente un profit annuel de 573,75 €. Cela constitue l’amplitude du risque que vous supportez quand vous immobilisez votre épargne.

En 2025, le gouvernement a fixé trois taux différents pour cette solution de placement (3 % en janvier, 2,4 % de février à juillet et 1,7 % d’août à décembre).

Un épargnant ayant maintenu son Livret A à 22 950 € a par conséquent perçu 495,34 € nets d’intérêts le 31 décembre 2025.

Calculez vos gains avec notre outil personnalisé

Le rendement de votre épargne est fonction du taux en vigueur, mais aussi de la durée de placement et des dates de vos dépôts ou retraits.

Que vous ayez atteint ou pas votre limite de versement, essayez notre simulateur pour visualiser vos intérêts nets.

Calculateur d’intérêts

Cette simulation est fournie à titre indicatif uniquement. Elle ne prend pas en compte la fiscalité, les plafonds réglementaires ni les variations futures du taux. Elle ne remplace en aucun cas l’avis d’un conseiller financier qualifié.

Comment l’État fixe-t-il votre rémunération ?

Pour déterminer le taux d’intérêt, l’État utilise une formule mathématique qui dépend de nombreux paramètres tels que l’inflation.

Comprendre ce mécanisme vous donne l’occasion d’anticiper les évolutions du livret et d’ajuster votre stratégie d’épargne.

La formule légale de l’article L221-3 du Code monétaire et financier

L’article L.221-3 du Code monétaire et financier encadre l’application de la formule afin d’éviter toute dérive.

Pour sa recommandation, la Banque de France additionne les moyennes semestrielles de l’IPC (hors tabac) et de l’€STR.

Elle divise ensuite la somme obtenue par deux avant d’arrondir le quotient au dixième de point le plus proche.

L’indice des prix à la consommation (IPC) hors tabac mesure l’inflation que subissent tous les ménages français.

L’Institut national de la statistique et des études économiques (Insee) le publie tous les mois sur son site officiel.

L’€STR (Euro Short-Term Rate) représente le taux auquel les établissements bancaires de la zone euro se prêtent de l’argent à très court terme.

La Banque centrale européenne (BCE) le publie chaque jour ouvré. Il est passé de 3,9 % au début de l’année 2024 à 2,15 % à la fin du mois de février 2026.

Calcul du taux du Livret A : que vous cache-t-on ?

Selon l’article L221-5 du Code monétaire et financier, la Caisse des dépôts et consignations (CDC) a pour prérogative de collecter 60 % des encours du Livret A.

Ces fonds servent à financer les prêts que l’institution accorde aux bailleurs sociaux pour construire des logements HLM (habitations à loyer modéré).

Le taux de ces crédits dépend du Livret A. Si l’État le maintient à 1,5 %, cela allège le coût de la dette des bailleurs sociaux.

Cette interdépendance entre le Livret A et la politique du logement du gouvernement est la raison pour laquelle les pouvoirs publics peinent à revaloriser ce taux.

Quand le taux descend à 1,5 % alors que l’inflation réelle reste à 1,2 %, votre gain véritable n’est que de 0,3 % par an.

À lire aussi :

- CEL : avantages, inconvénients & spécificités…

- Quel livret rapporte le plus ? Guide pour bien choisir

- Livret d’épargne populaire : définition, rendements, risques…

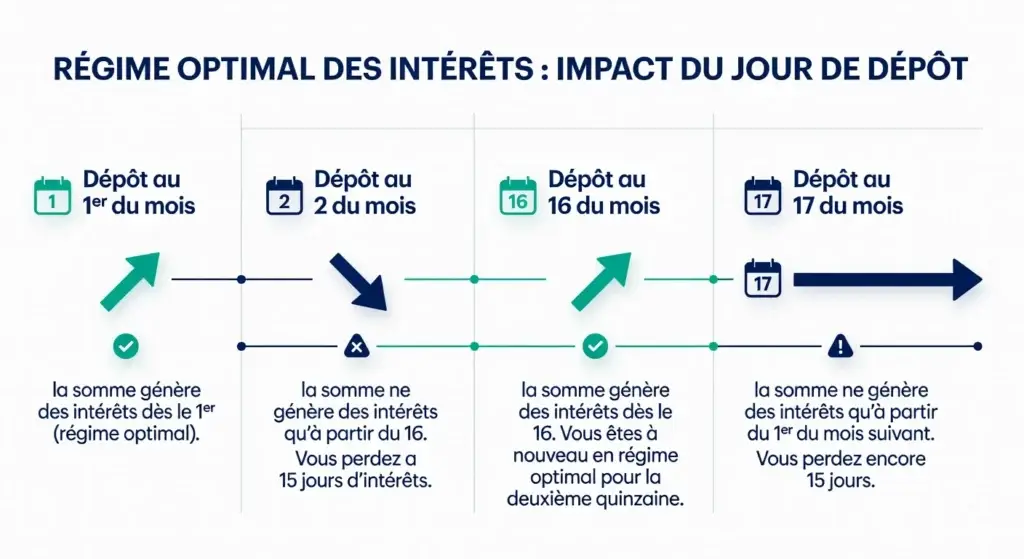

Que savoir de la règle des quinzaines ?

De nombreux épargnants ignorent que les banques ne calculent pas leurs intérêts chaque jour, mais par quinzaines.

Si vous ne maîtrisez pas ce principe, vous pouvez perdre jusqu’à 15 jours d’intérêts et réduire le rendement annuel de votre épargne.

Quel est le fonctionnement de cette règle de calcul ?

La première quinzaine commence le 1er du mois et prend fin le 15 du mois. La seconde débute le 16 du mois et se termine le dernier jour du mois.

Un dépôt ou un retrait n’est donc pris en compte dans le calcul des gains qu’à compter du premier jour de la quinzaine suivante.

Pour maximiser vos profits, déposez votre argent avant le 1er ou le 16 du mois afin que la banque le comptabilise dès la quinzaine suivante.

Effectuez en revanche vos retraits le 1er ou le 16 de chaque mois pour profiter des intérêts de la quinzaine écoulée.

Exemple

Sur un Livret A de 22 950 € rémunéré à 1,5 %, une quinzaine d’intérêts représente 14,34 € (22 950 € × 0,015 ÷ 24).

Ce montant semble modeste, mais si vous effectuez vos dépôts le 2 ou le 17 du mois, vous le perdez à chaque versement.

Sur une année, un investisseur qui réalise 12 dépôts mensuels au mauvais moment s’expose ainsi à une perte de 170 € d’intérêts cumulés.

Cas spécifique du plafond franchi par capitalisation

D’après l’article D221-1 du Code monétaire et financier, la somme de 22 950 € constitue le plafond de versement et non une limite d’encours.

Les gains générés au cours de l’année s’ajoutent à votre compte le 31 décembre, même si le solde de votre livret dépasse 22 950 €.

Exemple

Vous avez 22 950 € sur votre Livret A le 1er janvier 2026. Au 31 décembre 2026, si la projection de 348,08 € se confirme, le montant disponible sur votre compte sera 23 298,08 €.

En 2027, votre banque calculera vos profits sur la base des 23 298,08 €. Ce processus déclenchera un mécanisme d’intérêts composés (boule de neige) exonérés d’impôts et de prélèvements sociaux (PS).

Vous ne pouvez pas y effectuer de nouveaux versements quand vous atteignez la limite de dépôt 22 950 €, mais les intérêts continuent à s’accumuler.

À lire aussi :

- Meilleurs Placements pour Senior : que choisir ?

- Dans quoi investir ? Les 25 meilleurs placements !

- 7 Placements « Court Terme » à haut rendement à 3 ou 6 mois

À quelle solution d’épargne sécurisée penser quand votre Livret A est plein ?

Un Livret A plein constitue un matelas de sécurité solide pour faire face aux imprévus comme un licenciement ou des frais médicaux.

Voici trois alternatives à envisager pour continuer à faire fructifier votre épargne même si vous avez atteint votre seuil de versement.

Que savoir sur le Livret de développement durable et solidaire (LDDS) ?

Le LDDS propose un rendement identique à celui du Livret A. Le calcul des gains obéit à la même règle des quinzaines.

Le plafond de dépôt de ce produit est de 12 000 €. Même s’il est plus bas que celui du Livret A, il vous donne l’occasion de diversifier vos placements.

Selon l’article L221-27 du Code monétaire et financier, le LDDS reste accessible à toute personne majeure.

Ce texte de loi précise aussi qu’un épargnant éligible ne peut avoir qu’un seul Livret de développement durable et solidaire.

Pour augmenter la limite de versement d’un ménage (12 000 € à 24 000 €), chaque membre du couple doit ouvrir son LDDS.

Quelles sont les spécificités du Livret d’épargne populaire (LEP) ?

Le Livret d’épargne populaire s’adresse uniquement aux ménages dont le revenu fiscal de référence ne dépasse pas les seuils que fixe l’État.

Selon le Bulletin officiel des finances publiques (BOFiP), cet indicateur est par exemple de 21 393 € pour une personne seule en île de France en 2026.

Quand vous êtes éligible, votre placement est rémunéré à un taux supérieur à celui du Livret A. Il s’établit à 2,5 % depuis le 1er février 2026.

À la différence du Livret A, le plafond de versement du Livret d’épargne populaire demeure à 10 000 € depuis le 1er octobre 2023.

Pourquoi souscrire un contrat d’assurance-vie sur un fonds en euros ?

Avec cette enveloppe fiscale, vous placez autant d’argent que vous le souhaitez parce qu’elle ne présente aucun montant maximal d’investissement.

Ce support garantit votre capital investi dans la limite de 70 000 € par souscripteur et par compagnie d’assurance.

Le FGAP (Fonds de garantie des assurances de personnes) vous reverse en effet cette somme en cas de faillite de votre assureur.

Selon le Boursier.com, les rendements de ces véhicules financiers oscillaient entre 2,5 % et 3,5 % nets de frais de gestion en 2025.

L’article 990 I du Code général des impôts (CGI) précise que les sommes transmises au moyen d’une assurance-vie bénéficient d’une fiscalité avantageuse.

Vous profitez par exemple d’un abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

L’administration fiscale ne vous impose qu’en cas de retraits et sur l’ensemble de vos gains.

Après huit ans, vous avez droit à un abattement annuel de 4 600 € si vous êtes célibataire ou de 9 200 € si vous êtes en couple.

Tableau comparatif des solutions alternatives au Livret A à 22 950 €

| Produit | Plafond | Taux 2026 | Fiscalité | Disponibilité |

| LDDS | 12 000 € | 1,5 % | 100 % exonéré | Immédiate |

| LEP | 10 000 € | Supérieur au Livret A (2,5 % depuis février) | 100 % exonéré | Immédiate |

| Assurance-vie sur un fonds en euros | Illimité | 2,5 % à 3,5 % | Différée, abattement après huit ans | Huit à trente jours |

| Livret A | 22 950 € | 1,5 % depuis février 2026 | 100 % exonéré | Immédiate |

À lire aussi :

- SCPI en assurance-vie vs SCPI en direct vs SCI vs ETF : que choisir ?

- Meilleur contrat d’assurance-vie en SCPI : quelle enveloppe fiscale choisir ?

- Délais de versement d’une assurance-vie sur un compte courant : quand récupérer ses fonds ?

Stratégie patrimoniale : faut-il laisser 22 950 € sur votre Livret A ?

Garder 22 950 € sur votre Livret A dépend des facteurs comme votre situation personnelle et vos besoins en liquidités.

Quelle que soit la décision que vous prenez, assurez-vous qu’elle préserve l’équilibre de la répartition de vos avoirs.

Toujours penser à l’épargne de précaution

Les produits financiers sécurisés et réglementés comme le Livret A doivent vous aider à constituer votre épargne de précaution.

Cette réserve équivaut en général à trois ou six mois de dépenses courantes. Cela représente entre 9 000 € et 18 000 € pour un ménage avec des charges de 3 000 € par mois.

Si vos dépenses mensuelles sont inférieures à 3 800 €, votre épargne de précaution n’a pas besoin d’atteindre 22 950 €.

L’excédent doit être investi dans des domaines comme l’immobilier ou la bourse pour optimiser la diversification de vos actifs.

Nous vous présentons les profils d’épargnants pour lesquels atteindre 22 950 € sur le Livret A reste pertinent.

- Primo-accédant : vous préparez un apport pour acheter votre résidence principale dans un ou deux ans et vous ne pouvez pas prendre de risque avec votre épargne.

- Entrepreneur : vous anticipez des décalages de trésorerie professionnels ou personnels. Le Livret A vous permet d’assurer la continuité de vos activités.

- Jeune actif sans épargne préalable : vous construisez votre patrimoine de zéro. Posséder 22 950 € sur votre Livret A est nécessaire avant de diversifier votre portefeuille.

- Retraité prudent : vous privilégiez la sécurité absolue et la disponibilité immédiate de vos fonds. Votre patrimoine global dépasse 200 000 €, mais vous gardez les 22 950 € comme une réserve de trésorerie.

Atteindre 22 950 € sur un Livret A est contre-productif si vous êtes un investisseur expérimenté, avez déjà constitué votre épargne de précaution et présentez une tolérance au risque élevée.

Conservez 22 950 € sur votre Livret A : attention à l’érosion monétaire

En 2026, avec une inflation à 1 % et un taux de 1,5 %, le rendement véritable de votre placement est de 0,5 %. Cette configuration préserve pour l’instant légèrement votre pouvoir d’achat.

À titre d’exemple, entre 2022 et 2023, pendant que la hausse des prix atteignait 5 % à 6 % et le taux du Livret A s’établissait à 3 %.

La rentabilité nette d’un tout investissement oscillait entre – 1,9 % et – 2,8 %. Avant de laisser 22 950 € sur votre Livret A, assurez-vous donc qu’ils offrent une performance supérieure à l’inflation.

Au-delà du matelas de sécurité : où réinvestir ?

Après la constitution de votre épargne de précaution, investissez l’excédent dans des supports capables de générer un rendement réel positif.

Le choix de la solution de placement dépend des facteurs comme votre budget, votre tolérance au risque et vos projets.

| Produit | Objectif | Rendement | Principaux risques | Action simple à envisager |

| SCPI (Sociétés civiles de placement immobilier) | Investir dans de l’immobilier professionnel (bureaux, commerces, santé) sans gérer un bien soi‑même | En général 4 % à 6 % bruts par an selon les sociétés | Risque de perte en capital, revenus non garantis, revente parfois lente (liquidité limitée) | Comparez deux à trois SCPI Vérifiez les frais et la durée de détention Investissez 10 % à 20 % de votre patrimoine dans les SCPI |

| ETF (Fonds indiciels cotés) avec un compte-titres ordinaire (CTO) ou un plan d’épargne en actions (PEA) | Suivre la performance des grands indices tels que le CAC 40, le S&P 500 avec un faible budget | Historique du CAC 40 autour de 8,5 % par an sur le long terme (non garanti) | Forte volatilité, risque de baisse à court ou moyen terme, capital non garanti | Ouvrez ou utilisez un PEA ou un CTO Choisissez un à trois ETF diversifiés Programmez des versements mensuels automatiques |

| PER (plan d’épargne retraite) | Préparer la retraite en optimisant votre fiscalité aujourd’hui | Versements déductibles du revenu imposable | Argent bloqué jusqu’à la retraite (sauf en cas de rachat anticipé), fiscalité à la sortie à analyser | Effectuez des simulations pour maîtriser les économies réalisées avec et sans versement sur votre PER Définissez un montant annuel à verser en fonction de votre TMI (tranche marginale d’imposition) et de votre horizon retraite |

À lire aussi :

- Comment investir 50 000 euros ?

- Investir dans les ETF : bonne idée ?

- Investir dans une Startup : est-ce rentable ? Bonne idée ?

Maximisez vos gains avec votre Livret A à 22 950 € : nos conseils

Pour optimiser vos gains, tenez compte de la règle des quinzaines pour réaliser vos dépôts et vos retraits sur votre Livret A.

Souscrivez une assurance-vie ou ouvrez un LEP pour faire fructifier l’excédent de votre épargne et augmenter vos économies.

Le Livret A est un produit financier sécurisé et son rendement ne doit jamais être comparé à celui d’une solution de placement risquée.

En cas de déménagement, prévenez votre banque. Si vous ne le faites pas, elle qualifiera votre Livret A de compte inactif.

Votre établissement de crédit le transféra ensuite à la Caisse des Dépôts quand la durée d’inactivité (absence de dépôt ou de retrait) dépasse dix ans.

FAQ sur le calcul des intérêts annuels du Livret A à 22 950 €

Le gouvernement peut-il déroger à la formule de calcul du taux ?

Oui, l’État peut décider de ne pas appliquer le résultat mathématique si des intérêts économiques ou sociaux le justifient.

Il a par exemple maintenu le taux artificiellement élevé par rapport au résultat de la formule entre le 1er août 2023 et le 31 janvier 2025.

Il souhaitait protéger le pouvoir d’achat des épargnants parce que l’inflation avait atteint 4,9 % sur un an.

Quelle est la fiscalité si mon Livret A dépasse 22 950 € grâce aux intérêts ?

Aucune, car les intérêts du Livret A sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Est-ce que les intérêts continuent à s’accumuler si vous avez 22 950 € sur votre Livret A ?

Oui, les intérêts sont calculés à chaque quinzaine sur votre solde actuel. Le 31 décembre, ces gains sont ajoutés à votre capital.

Puis-je ouvrir plusieurs Livrets A dans différentes banques pour contourner le plafond de 22 950 € ?

Non, c’est interdit par la loi. Vous ne pouvez détenir qu’un seul Livret A.

À partir de quel montant dois-je absolument diversifier mon épargne au-delà du Livret A ?

Les conseillers en gestion de patrimoine indépendants (CGPI) recommandent de ne pas dépasser 25 000 €.

À partir de ce montant, souscrivez une assurance-vie ou investissez dans un autre produit comme le LDDS pour continuer à faire fructifier votre épargne.