Selon Statista, le financement participatif a permis de collecter 1,7 million d’euros en 2024. Ce chiffre a certes diminué (2,089 millions d’euros en 2023), mais il prouve que le crowdfunding continue d’intéresser les investisseurs français.

Ces derniers l’utilisent pour diversifier leur portefeuille, accéder à des projets non cotés et soutenir des initiatives innovantes, souvent écoresponsables.

Pour gérer leurs placements à distance, beaucoup de particuliers se tournent vers des plateformes spécialisées.

ClubFunding se distingue par des rendements attractifs, une interface intuitive, un site web responsive et des frais relativement faibles.

Elle connaît toutefois une baisse de fréquentation due à des retards de remboursements et des conflits non résolus avec des promoteurs d’entreprises.

Cette plateforme dédiée à l’investissement privé mérite-t-elle votre confiance ? Que disent les épargnants qui l’ont testée ? Consultez notre analyse complète de cet outil et faites-vous votre propre avis sur CludFunding.

À lire aussi : Investir avec Tantiem : avis, rentabilité, dangers…

ClubFunding : quelle est sa mission ? Comment fonctionne-t-elle ?

Cette jeune fintech française possède une structure solide et une stratégie de placement efficace.

Elle a su développer un réseau qui lui permet depuis des années de proposer des opportunités inédites au grand public.

Quelle est la mission de ClubFunding ?

Fondée en 2015, la plateforme se spécialise dans le financement obligataire de projets immobiliers.

Elle appartient au groupe ClubFunding Group qui regroupe différentes entités et fournit des services financiers et juridiques variés.

Elle sert d’intermédiaire entre les investisseurs particuliers et les promoteurs à la recherche de fonds pour finaliser leurs opérations. Sélective, elle a réussi à collecter près de 1,2 milliard d’euros depuis sa création.

ClubFunding finance la plupart du temps des programmes d’une durée de 12 à 14 mois. Elle compte plus de 3 000 souscripteurs et ne retient que les projets viables qui présentent peu de risques.

À lire aussi : Investir en SCPI Parking : est-ce rentable ?

Comment fonctionne cette plateforme d’investissement privé ?

Après votre inscription et la validation de votre profil, choisissez les projets qui répondent à vos exigences en matière de rentabilité et d’exposition au risque.

Vous achetez ensuite des obligations simples ou convertibles émises par les promoteurs concernés.

À l’inverse des autres acteurs du marché, les parts sur ClubFunding sont accessibles à partir de 1 00 €. Les programmes financés sont en général situés en France métropolitaine.

Les rendements bruts annuels proposés oscillent entre 8 % et 10 % avec un remboursement in fine. La plateforme est conçue avec une interface ergonomique pour vous aider à gagner du temps et être plus efficace.

Investissez dans le crowdfunding immobilier avec ClubFunding et bénéficiez d’un accompagnement sur mesure.

Les conseils donnés par l’équipe de professionnels compétents et réactifs vous permettront de prendre de bonnes décisions.

Bon à savoir !

Un remboursement in fine est un type de prêt où l’emprunteur ne rembourse que les intérêts durant toute la durée du crédit. Le porteur de projet règle le capital en une seule fois à l’échéance.

À lire aussi : Investir sa trésorerie en usufruit en SCPI : bonne idée ?

Quels sont les avantages d’investir avec ClubFunding ?

La plateforme vous donne la possibilité d’investir dans des projets innovants dès 100 €. Ce prix bas ouvre les portes de l’investissement immobilier obligataire à un large public.

Chaque épargnant (débutant, prudent ou professionnel) peut ainsi participer à divers programmes avec un faible budget. Cette souplesse limite par ailleurs les pertes financières et le surendettement.

Choisissez ClubFunding et profitez des rendements attractifs

Les rendements annuels bruts proposés sont compris entre 8 % et 10 %. Ils sont supérieurs à divers produits d’épargne traditionnels comme le Livret de Développement Durable et Solidaire (LDDS).

Les projets financés sont souvent des montages de promotion ou de marchand de biens.

La durée d’immobilisation des fonds est en général de 52 à 104 semaines afin d’offrir l’occasion aux particuliers de réinjecter leur capital dans d’autres actifs.

Les investisseurs peuvent dans ce cas bénéficier d’un « effet boule de neige » pour accroître le montant de leurs intérêts.

Ce modèle de placement convient aux épargnants novices qui découvrent le crowdfunding immobilier et veulent maximiser leurs gains.

À lire aussi : Dans quoi investir ? Les 25 meilleurs placements !

Investissez avec une plateforme sécurisée et régulée

ClubFunding est agréée Prestataire de Services de Financement Participatif (PSFP) par l’Autorité des Marchés Financiers (AMF) sous le numéro FP-2023-40.

Elle est également enregistrée auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR).

Elle exerce donc en tant qu’agent de services de paiement de l’établissement de monnaie électronique Treezor (CIB 16798).

Les deux autorisations garantissent le respect des normes en matière de conformité et de traitement des conflits entre les épargnants.

ClubFunding est soumise à une évaluation régulière des autorités compétentes et doit assurer la séparation des flux économiques. Cet encadrement juridique renforce sa légitimité et protège les investisseurs.

À lire aussi : Compte-titres pour Mineur (CTO) : guide 100 % pratique

Bénéficiez d’une transparence totale pour chaque projet

Chaque fiche contient une description détaillée de l’opération, du plan de financement et du montant des fonds nécessaires.

Elle comprend par ailleurs les garanties éventuelles, le type d’obligation émise et le score de risque interne.

Le tableau de bord utilisateur vous donne la possibilité de suivre l’évolution de chaque placement. Il sert à recevoir des mises à jour sur l’avancement du programme et à être alerté en cas de retard.

ClubFunding publie en plus de façon régulière des rapports de performance globaux qui incluent le taux de défaut et les retards de remboursements.

Cette transparence renforce la relation de confiance entre la plateforme et ses utilisateurs.

À lire aussi : Acheter une forêt : est-ce rentable ?

Accédez à des projets choisis avec minutie

La plateforme ne publie que moins de 10 % des propositions qu’elle reçoit. L’équipe dirigeante étudie les dossiers en fonction des critères tels que la solidité financière du promoteur ou la rentabilité projetée.

L’analyse inclut l’examen des comptes de la société porteuse, la cohérence du plan de financement et le potentiel de revente du bien.

Elle permet à l’investisseur de mieux connaître les risques et de prendre de bonnes décisions.

L’équipe de ClubFunding agit donc comme un véritable filtre pour ne retenir que des programmes viables. Si vous investissez dans l’un de ces projets, vous pouvez profiter de potentiels rendements élevés.

À lire aussi : Contrat de Capitalisation pour Personne Morale : avantages, fiscalité…

Quels sont les inconvénients de ClubFunding ?

Depuis 2023, le nombre de retards n’a cessé d’augmenter à cause des projets non finalisés. Cela entraîne des malentendus entre l’équipe dirigeante et les investisseurs.

ClubFunding met cependant tout en œuvre pour résoudre ce problème qui a un impact sur son image.

Elle a ainsi renforcé ses critères de choix de programmes et adopte désormais des processus de communication plus transparents.

Des limites dues au crowdfunding immobilier

L’investissement à travers ClubFunding repose sur des obligations non cotées émises par des sociétés de projet. Ce modèle ne garantit pas toutes les performances annoncées au moment de la souscription.

Les rendements affichés restent des projections dépendantes du succès des programmes financés. Les parts achetées sont illiquides puisqu’il est impossible de les revendre avant l’échéance.

L’argent investi est bloqué pendant 12 à 24 mois, voire plus en cas de retard. Ce manque de flexibilité empêche ceux qui ont besoin de liquidités de faire face à des urgences.

Le remboursement in fine peut être retardé, partiel ou annulé quand le promoteur n’arrive pas à vendre ou à finaliser son projet. ClubFunding n’offre en effet aucune garantie de capital.

À lire aussi : Investir dans une Startup : est-ce rentable ? Bonne idée ?

Des difficultés à souscrire aux projets proposés

La plupart des collectes sont clôturées en moins de deux minutes sur cette plateforme d’investissement privé. Le temps moyen de souscription est inférieur à deux heures trente minutes.

Pour espérer investir dans un projet immobilier innovant, vous devez être connecté au moment de l’ouverture afin de vite acheter vos obligations. Les programmes à fort potentiel sont souvent complets très rapidement.

Cette contrainte crée une frustration légitime, surtout chez les nouveaux venus qui ne maîtrisent pas encore le fonctionnement de ClubFunding.

Ces particuliers trouvent que cette « chasse aux projets » est peu compatible avec une gestion sereine de leur portefeuille.

À lire aussi : Meilleurs Placements pour Senior : que choisir ?

Un ticket d’entrée jugé élevé pour des épargnants à revenus modestes

ClubFunding fixe son ticket d’entrée minimum à 100 € par projet. Cette somme est certes faible, mais reste élevée comparée à d’autres acteurs concurrents.

Avec La Première Brique, vous pouvez par exemple participer à un programme immobilier à fort potentiel à partir de 1 €. Le seuil qu’impose ClubFunding empêche les petits épargnants à diversifier leur portefeuille.

Avec 200 €, vous ne pourrez que financer deux projets sur cette plateforme alors que vous serez en mesure de soutenir des dizaines ailleurs. Cette limitation augmente votre exposition au risque en cas de défaut.

L’exigence d’un tel moment peut décourager les profils prudents ou les jeunes investisseurs qui veulent la tester avant de s’engager.

Même si ClubFunding propose de bons plans d’investissement, cette contrainte constitue un frein réel à son adoption massive.

À lire aussi : PEA ou PER : lequel choisir ?

Absence d’une application mobile dédiée

Aujourd’hui, de nombreux investisseurs gèrent leur portefeuille depuis leur smartphone. ClubFunding ne propose pour l’instant qu’un site responsive moins fluide qu’une application native.

Cette solution logicielle est pourtant requise dans un modèle d’investissement où les projets se remplissent vite. Elle est utile pour :

- se connecter en un clic,

- recevoir des notifications,

- valider une souscription grâce à une interface optimisée.

L’absence d’une application nuit à l’expérience utilisateur au quotidien. L’équipe de ClubFunding doit donc résoudre ce problème pour conserver sa place dans le domaine du crowdfunding immobilier en France.

À lire aussi : Comment investir 50 000 euros ?

Quels sont les plus gros atouts de ClubFunding ?

ClubFunding propose une large gamme de solutions et pensée pour s’adapter à des profils d’investisseurs très variés. La richesse d’offres s’accompagne d’une expérience utilisateur fluide et une politique tarifaire claire.

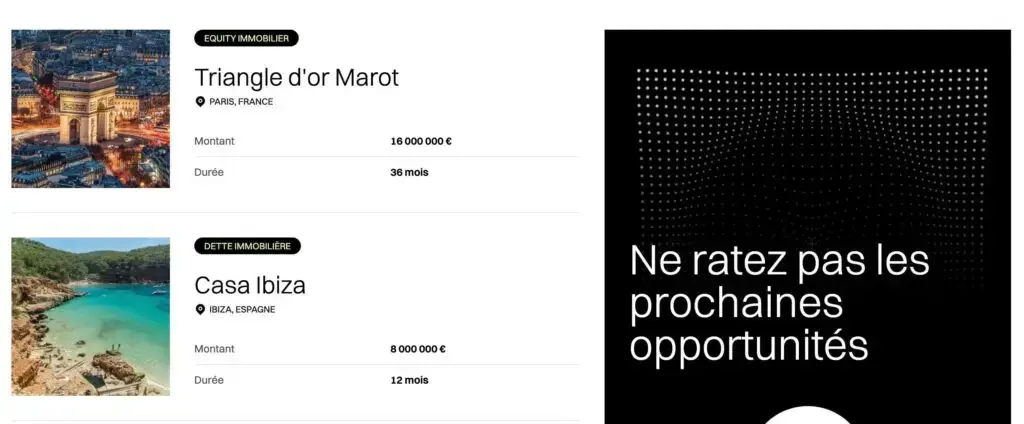

Diversité des offres que propose ClubFunding

La plateforme se démarque par la large gamme de produits financiers disponibles. Elle fournit une offre hybride entre le crowdfunding immobilier et la gestion de patrimoine en ligne.

| Les offres | Description |

| Dette immobilière privée | Placez vos fonds dans des projets immobiliers à travers des obligations simples à taux et à maturité fixes |

| Investir en Equity | Achetez des parts dans des entreprises non cotées |

| Fonds d’investissement | Accédez à une diversité de projets immobiliers à forte de création de valeur |

| Produits structurés | Parfaits outils pour une gestion de patrimoine diversifiée et sereine |

| Société Civile de Placement Immobilier (SCPI) | Investissez avec la SCPI Vitality dans un domaine en pleine croissance (immobilier européen dédié au sport et au bien-être) |

| Défiscalisation avec la loi Girardin | Soutenez les économies d’outre-mer et bénéficiez d’une réduction d’impôt et d’une garantie exclusive |

| Apport-cession | Reportez la plus-value relative à la cession de votre société |

À lire aussi : Comment réaliser un petit investissement qui rapporte ?

Interface fluide et bien organisée

ClubFunding se distingue par son ergonomie sur ordinateur et sur mobile.

L’accès aux projets est intuitif puisque chaque fiche est bien structurée, avec des informations précises (montant à lever, documentation légale…).

Le tableau de bord personnel garantit un suivi complet des placements en cours, des paiements reçus et des échéances à venir. Les documents fiscaux et rapports de performance sont disponibles en un clic.

La souscription est rapide parce que l’interface vous guide pas à pas, sans surcharge de jargon technique. Cette fluidité est appréciée des utilisateurs peu technophiles.

À lire aussi : Investir dans l’or : bonne idée ?

Absence de frais inutiles avec ClubFunding

À l’inverse d’autres plateformes comme Homunity, aucuns frais d’entrée, d’arbitrage et de versement ne sont facturés au particulier. 100 % du capital investi travaille pour vous.

ClubFunding se rémunère uniquement à travers des commissions prises auprès des porteurs de projets. Ce modèle économique privilégie les intérêts de toutes les parties en cas de réussite du programme.

L’absence de coûts superflus facilite le calcul de la rentabilité et évite les mauvaises surprises au moment des remboursements. Elle crée une relation de confiance durable avec les épargnants.

À lire aussi : Investir dans le vin : est-ce rentable ?

Comment utiliser ClubFunding pour investir dans des programmes immobiliers ?

La plateforme vous donne la possibilité de composer des portefeuilles diversifiés. Cela est dû à son interface ergonomique, son accès rapide aux projets et ses multiples stratégies.

Voici trois cas qui montrent comment se servir de ClubFunding pour faire des placements intelligents. Ils dépendent des objectifs, du capital de départ et du niveau de tolérance au risque de l’investisseur.

Léa veut connaître le fonctionnement de la plateforme avec 3 000 €

À 32 ans, Léa découvre le crowdfunding immobilier et souhaite tester la plateforme sans prendre trop de risques. Elle décide de répartir 3 000 € sur 3 projets différents à 1 000 € chacun.

Chaque programme offre un rendement brut estimé à 9 % sur 18 mois. Le gain potentiel brut prévu est égal à 3 000 × 9 % × 1,5 = 405 €.

Elle accède à son tableau de bord pour suivre les échéances et reçoit les documents fiscaux de façon automatique. À terme, elle prévoit de réinvestir les fonds si l’expérience est concluante.

À lire aussi : Investir dans l’art : est-ce un placement rentable ?

Nicolas cherche à diversifier son portefeuille de 20 000 €

Nicolas a déjà un portefeuille immobilier (SCPI, foncières cotées) et souhaite ajouter du court terme avec rendement élevé. Il répartit ses 20 000 € sur 10 programmes à 2 000 € chacun en obligations simples.

Les durées de placements varient entre 12 et 24 mois. Les profits bruts prévus sont de 2 700 € (20 000 × 9 % × 1,5). Il suit chaque projet depuis son espace personnel sur ClubFunding.

En cas de retard ou de contentieux, la plateforme l’informe grâce à des emails et des messages internes. Son but est de réinvestir les remboursements au fil de l’eau afin de réduire ses risques.

À lire aussi : Investir dans une place de parking : est-ce rentable ?

Karim souhaite bénéficier d’une optimisation fiscale et mieux transmettre son patrimoine

Karim vient de vendre sa société et possède un capital de 100 000 €. Il veut combiner investissements productifs et réduction d’impôt.

Celui-ci utilise donc ClubFunding pour investir 50 000 € en obligations (10 projets à 5 000 €). Il souscrit 20 000 € en produit Girardin industriel et alloue 30 000 € dans un fonds structuré immobilier à long terme.

En 18 mois, ses titres peuvent lui rapporter jusqu’à 6 750 € brut.

Le dispositif Girardin lui permet une exonération immédiate de plus de 22 000 €. Il apprécie la centralisation de toutes ses souscriptions sur un seul espace.

À lire aussi : Investir en Ehpad : est-ce rentable ?

Comparaison entre ClubFunding, Tantiem, La Première Brique, Homunity et Finary

Avant d’investir avec ClubFunding, nous vous proposons de découvrir les différences qui existent entre cette plateforme et d’autres solutions de placement numériques. En cas de doute, rapprochez-vous d’un expert.

| Critères | ClubFunding | Tantiem | La Première Brique | Homunity | Finary |

| Rendement brut annuel | 8 à 10 % | 7 à 10 % | 10 à 12 % | 8 à 10 % | 8 à 12 % |

| Taux de défaut | Bas | Faible | Faible | Faible | Faible |

| Retards de remboursement | Fréquents | Presque inexistants | Faibles | Fréquents | Faibles à modérés |

| Ticket d’entrée | 100 € | 100 € | 1 € | 1000 € | 300 € |

| Frais pour les investisseurs | Aucuns | Frais de gestion, d’entrée et « success fee » | Aucuns | Aucuns | Variables selon l’offre |

| Durée des projets | 12 à 48 mois | 8 à 10 ans | 6 à 24 mois | 24 à 30 mois | 12 à 36 mois |

| Accessibilité | Plateforme en ligne | Plateforme en ligne, application mobile avec des fonctions limitées | Site web responsive, application mobile performante | Site web responsive | Plateforme en ligne, application mobile dédiée |

| Points forts | Rendements compétitifs, diversité des offres, choix minutieux des projets | Équipe professionnelle, sélection minutieuse des actifs immobiliers, support client réactif et compétent | Transparence, équipe disponible et réactive, grande communauté, ressources pédagogiques offertes | Grand nombre de projets, bon suivi des placements, support technique professionnel | Possibilité d’utiliser un simulateur de croissance de ses actifs, accompagnement personnalisé, accès à des produits exclusifs |

| Limites | Inconvénients dus au crowdfunding immobilier, absence d’application mobile dédiée, ticket élevé pour les petits épargnants | Volume de projets disponibles limité, liquidité limitée, | Projets souvent très vites complets, pas d’optimisation fiscale spécifique | Défauts et retards, application mobile dédiée indisponible | Ticket d’entrée élevé, version gratuite limitée, plateforme onéreuse pour les petits investisseurs |

À lire aussi : Investir avec Finary : Avis complet !

ClubFunding : que disent les investisseurs qui l’ont testée ?

Les investisseurs apprécient les rendements bruts annoncés (souvent compris entre 8 % et 10 % par an). Ces rendements sont supérieurs à ceux des produits d’épargne classiques.

Les épargnants aiment l’interface intuitive de ClubFunding, sa transparence et l’absence de frais d’entrée qui permet de placer 100 % de son capital.

Ils saluent aussi la diversité des projets immobiliers proposés et choisis avec minutie.

Ils déplorent néanmoins les retards de remboursement sur diverses opérations qui compromettent la fluidité des transactions.

Les particuliers avec un budget serré pensent que le ticket d’entrée (100 €) est élevé par rapport à celui d’autres plateformes comme La Première Brique.

La rapidité avec laquelle les collectes se terminent constitue une source de frustration. L’absence d’application mobile représente par ailleurs un frein dans un modèle où la réactivité est requise.

Les investisseurs reconnaissent ainsi que ClubFunding offre de réelles opportunités d’investissement, à condition d’accepter une certaine part de risque et de s’adapter aux contraintes spécifiques du marché.

À lire aussi : Comment éviter que l’État prenne notre argent en cas de crise ?

Pouvez-vous intégrer ClubFunding dans votre stratégie d’investissement ? À vous de décider !

| Avantages | Inconvénients |

| Investissement dès 100 € (accessible aux débutants et investisseurs prudents) | Ticket d’entrée plus élevé que celui des concurrents comme La Première Brique |

| Rendements attractifs (8 à 10 % brut/an) | Pas de garantie de capital |

| Agréments AMF et ACPR (sécurité et conformité garanties) | Fonds bloqués 12 à 24 mois |

| Fiches projets détaillées | Hausse du nombre de projets en retard ou non finalisés depuis 2023 |

| Suivi des placements en temps réel | Collectes souvent complètes en moins de 2 minutes |

| Rapports réguliers sur la performance | Absence d’application mobile |

| Sélection rigoureuse (moins de 10 % des projets acceptés) | Difficile de diversifier avec un budget limité |

| Offres diversifiées (dette, equity, fonds, produits structurés, SCPI…) | |

| Interface intuitive (ergonomie, suivi clair, documents accessibles en un clic) | |

| Pas de frais d’entrée, d’arbitrage ou de versement |

À lire aussi : Déséquilibre financier dans le couple : quelles solutions adopter ?

FAQ

ClubFunding est-elle une plateforme fiable ?

Oui, car elle a le statut de Prestataire de Services de Financement Participatif (PSFP) attribué par l’Autorité des Marchés Financiers (AMF).

Elle est également enregistrée auprès de l’ACPR et agit comme agent de services de paiement pour Treezor.

Depuis sa création en 2015, ClubFunding a collecté plus de 1,2 milliard d’euros, preuve de sa solidité. La plateforme affiche une transparence appréciable puisque chaque projet s’accompagne d’une fiche détaillée.

Des retards de remboursement récents affectent cependant sa réputation. Elle reste néanmoins l’une des références françaises du crowdfunding immobilier grâce à son sérieux et à la qualité de ses offres.

Quels sont les risques d’investir avec ClubFunding ?

Les obligations émises sont non cotées et illiquides parce qu’elles ne peuvent se vendre avant l’échéance. En cas d’imprévu, l’épargnant ne peut donc pas vite récupérer son argent.

Les rendements annoncés ne sont pas garantis, car ils dépendent de la réussite des projets financés. Si un promoteur rencontre un problème, le remboursement peut être retardé, réduit ou annulé.

ClubFunding ne propose pas de garantie en capital et son ticket d’entrée de 100 € semble élevé comparé à celui d’autres concurrents du marché. La Première Brique offre par exemple la possibilité d’investir à partir de 1 €.

Quels sont les types de projets disponibles sur ClubFunding ?

Elle propose des programmes de promotion immobilière et de marchands de biens situés en France métropolitaine. La plateforme met aussi à disposition une large gamme de produits adaptés à divers profils.

Ils comprennent la dette immobilière, l’equity, les fonds d’investissement, l’achat des parts dans des SCPI… Chaque projet possède une fiche qui renseigne sur les objectifs, le budget à avoir, les garanties éventuelles…

Comment sont sélectionnés les projets sur ClubFunding ?

L’équipe analyse la solidité financière du promoteur, la cohérence du plan de financement et le potentiel de revente du bien immobilier concerné.

Elle examine aussi la faisabilité technique, la marge prévisionnelle et le calendrier opérationnel des opérations.

Elle attribue à chaque dossier un score de risque interne et vérifie les garanties (hypothèque, caution personnelle) qui accompagnent le projet. Cette approche vise à écarter les programmes peu fiables.