Le choix d’un bon placement de trésorerie d’entreprise dépend des objectifs de la société, du niveau de risque souhaité et de la durée de blocage des fonds.

Pour faire fructifier le surplus de liquidité de votre structure, vous pouvez ouvrir un compte à terme (CAT), un compte sur livret (CSL) ou souscrire un contrat de capitalisation.

Ces options liquides et de faible volatilité sont peu rémunératrices, mais conviennent à une stratégie d’investissement à court ou moyen terme (entre 1 et 60 mois).

Pour obtenir des rendements intéressants à long terme, privilégiez des placements de trésorerie d’entreprise à risque modéré ou élevé.

Les produits structurés, le crowdfunding immobilier, une SCPI (Société Civile de Placement Immobilier) dédiée et les obligations d’entreprise comptent parmi les solutions les plus appréciées.

Comment valoriser le capital excédentaire de votre firme ? Quelles sont les erreurs à éviter pour limiter vos pertes financières ?

Découvrez nos 7 meilleurs véhicules d’investissement et des conseils pratiques pour choisir le placement de trésorerie d’entreprise qui répond le mieux à vos exigences.

À lire aussi : Investir sa trésorerie en usufruit en SCPI : bonne idée ?

Comparatif des 7 meilleurs placements de trésorerie d’entreprise

| Placement | Horizon | Rendement | Risque | Liquidité |

| Compte sur livret (CSL) | Très court terme (de 1 mois à 1 an) | Entre 0 et 1 % (peut atteindre 2 %) | Très faible | Excellente |

| Compte à terme (CAT) | Court terme (1 à 60 mois) | Entre 2 % et 4 % | Nul | Bonne (possibilité de retrait avec un préavis de 30 jours) |

| Contrat de capitalisation en fonds en euros | Moyen terme (supérieur ou égal à 4 ans) | De 2 % à 3 % | Nul | Bonne (rachat sous 1 mois) |

| Obligations d’entreprise (IG) | Moyen terme (entre 3 ans et 5 ans) | De 3 % à 5 % | Faible ou modéré | Bonne |

| SCPI de rendement | Long terme (supérieur ou égal à 8 ans) | De 4 % à 6 % | Modéré | Faible |

| Produits structurés | Long terme (entre 5 et 8 ans) | Jusqu’à 10 % | Élevé | Moyenne |

| Crowdfunding immobilier | Court ou moyen terme | Jusqu’à 10 % | Élevé | Nulle |

À lire aussi : 7 idées pour investir quand on est jeune

Un compte sur livret (CSL) pour valoriser et protéger vos excédents de trésorerie

À la différence du Livret A ou du LDDS (Livret de Développement Durable et Solidaire), le compte sur livret est un instrument financier non réglementé.

Les établissements de crédit français sont libres d’en fixer les conditions d’éligibilité et les taux de rémunération annuels.

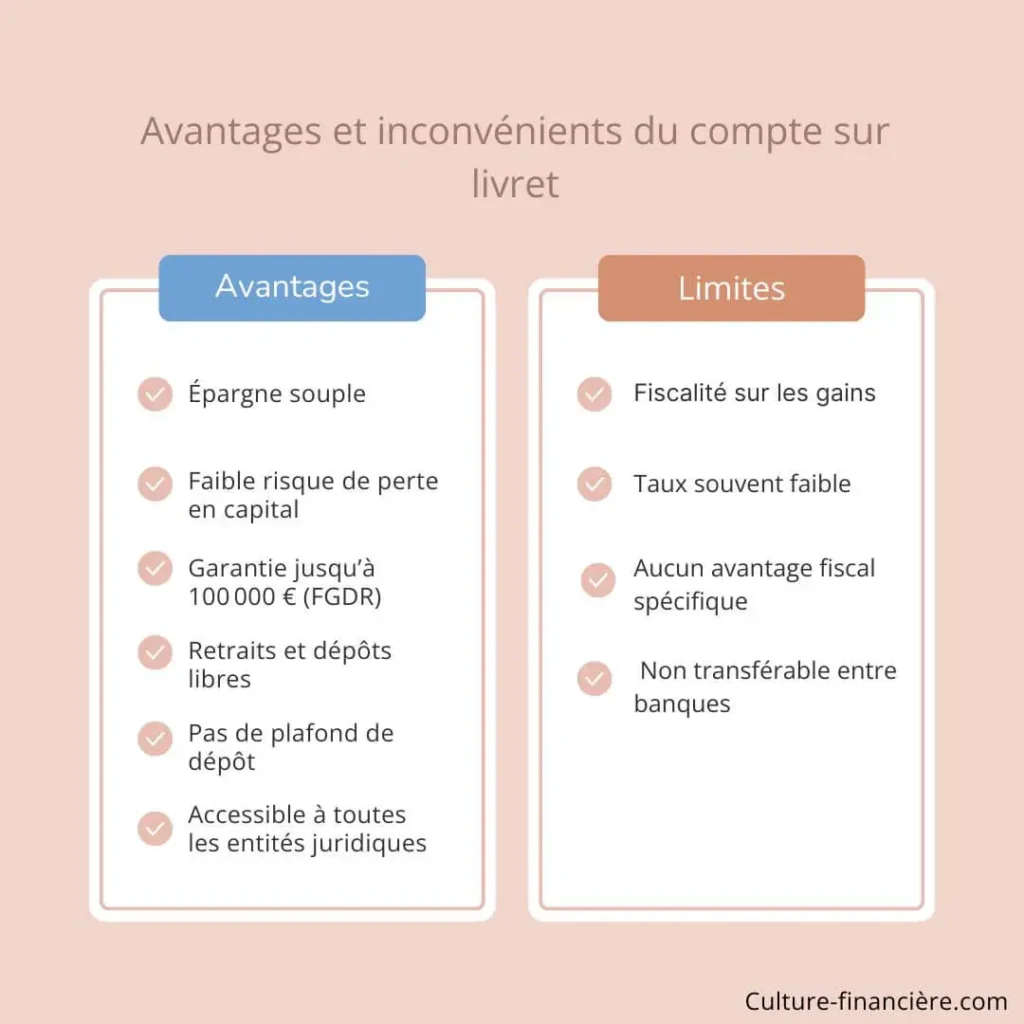

Pourquoi ouvrir un compte sur livret ?

Le compte sur livret professionnel reste un produit d’épargne souple qui vous expose à une perte en capital faible.

Le Fonds de Garantie des Dépôts sécurise la trésorerie excédentaire de votre entreprise dans la limite de 100 000 €.

Les retraits et les approvisionnements peuvent s’effectuer à tout moment, sans pénalités ni frais. Prévoyez néanmoins 10 € pour le versement initial afin de valider l’ouverture du compte.

Sans plafond de dépôt, le livret professionnel demeure accessible à toutes les entités juridiques et sa fermeture coûte 0 €.

Mais quand vous voulez le clôturer, informez votre banque au moins un mois à l’avance pour éviter tout malentendu.

Quels sont les inconvénients du CSL ?

Le taux net du CSL est souvent inférieur à celui des livrets réglementés et d’autres placements de trésorerie d’entreprise comme les SCPI.

À l’inverse des produits d’épargne que les pouvoirs publics contrôlent, celui-ci ne bénéficie d’aucun avantage fiscal spécifique.

Les intérêts générés sont intégrés dans le revenu imposable de la structure et assujettis à l’IS. Vous n’avez pas également la possibilité de transférer votre compte sur livret sans le fermer au préalable.

À lire aussi : PEA Boursorama ou Fortuneo : lequel choisir ?

Combien gagner avec un compte sur livret ?

La rentabilité d’un CSL dépend du capital investi et du taux d’intérêt proposé par la banque auprès de laquelle vous souhaitez ouvrir votre compte.

Dans quelles banques ouvrir un livret professionnel ? Notre top 4 !

| Banque | Nom du livret professionnel | Exemples de taux d’intérêt brut | Particularités de l’offre |

| Distingo | Livret Distingo | 4 % pendant 3 mois (jusqu’à 150 000 €), puis 2 % | Plafond élevé, ouverture 100 % en ligne, taux boosté pour les nouveaux clients, pas de frais de gestion |

| Fortuneo | Livret + | 4,50 % pendant 3 mois (jusqu’à 100 000 €), puis 1,80 % | Offre promotionnelle, plafond de 100 000 €, gestion en ligne, jusqu’à 80 € offerts en prime de bienvenue |

| BforBank | Livret d’Épargne Bfor+ | 4 % pendant 4 mois (jusqu’à 50 000 €), puis 1,20 % | Offre promotionnelle, plafond de 50 000 €, gestion 100 % en ligne, jusqu’à 230 € offerts |

| Hello Bank! | Livret Hello + | 2,15 % brut pendant 12 mois (jusqu’à 50 000 €), puis 0,5 % à 0,6 % | Compte sur livret gratuit, taux évolutif selon l’encours, gestion simple et rapide en ligne |

À lire aussi : Top 8 des meilleurs placements non imposables

Cas pratiques : gains obtenus avec un livret professionnel

Voici deux exemples pour vous aider à mieux comprendre comment s’effectue le calcul des intérêts que génère un livret professionnel.

L’entreprise de Paul ouvre un Livret + chez Fortuneo

La société de Paul place un excédent de trésorerie d’un montant de 50 000 € sur le Livret + ouvert chez Fortuneo.

Elle profite d’un taux boosté à 4,5 % pendant les douze premières semaines suivant l’ouverture du compte, puis celui-ci repasse à 1,8 %.

Calcul des intérêts sur une période d’un an :

- 3 mois à 4,5 % : (50 000 € × 4,5 % × [3/12]) = 562,50 €

- 9 mois à 1,8 % : (50 000 € × 1,8 % × [9/12]) = 675 €

Total des intérêts générés sans fiscalité : 1 237,50 €

Leïla ouvre un Livret Distingo au nom de sa société de technologie

La firme de Leïla place son excédent de trésorerie d’un montant de 100 000 € sur un Livret Distingo en juillet 2025.

Elle bénéficie d’un taux de 4 % pendant les trois mois après l’ouverture du compte, puis de 2 % durant toute la durée du placement.

Calcul des intérêts gagnés sur une année :

- 3 mois à 4 % (100 000 € × 4 % × [3/12]) = 1 000 €

- 9 mois à 2 % (100 000 € × 2 % × [9/12]) = 1 500 €

Total des intérêts bruts générés avec ce livret : 2 500 €

À lire aussi : Acheter pour louer sur AirBnb : toujours rentable ?

Un contrat de capitalisation pour sécuriser ou diversifier vos ressources financières inutilisées

Un contrat de capitalisation est un produit financier proposé par la plupart des compagnies d’assurance. Il a un principe de fonctionnement identique à celui de l’assurance-vie.

Votre entreprise peut s’en servir pour investir ses excédents de trésorerie dans des fonds en euros ou des unités de compte (UC).

Pourquoi souscrire un contrat de capitalisation ?

L’investissement de vos ressources financières excédentaires dans un fonds en euros favorise la sécurisation de votre capital.

Avec ce support, le contrat est revalorisé chaque année selon les performances des actifs et les réserves de l’assureur.

Même s’il s’agit d’un placement de trésorerie d’entreprise sur le long terme, il affiche une bonne liquidité.

Vous pouvez demander un rachat partiel ou total à tout moment. Les fonds sont souvent disponibles sous un délai de 15 à 30 jours.

Avec un contrat de capitalisation, vous pouvez choisir entre une gestion libre ou pilotée de votre portefeuille.

La seconde option reste la plus conseillée, car elle vous donne l’occasion de profiter des conseils d’un professionnel pour éviter des erreurs coûteuses.

À lire aussi : Contrat de Capitalisation : meilleur produit d’épargne ?

Quels sont les inconvénients de cette enveloppe fiscale ?

Souscrire un contrat de capitalisation multisupport sert certes à diversifier vos investissements, mais cela vous expose à une perte en capital.

Une partie de vos fonds est investie dans des actifs dont les performances dépendent des fluctuations du marché financier. Ces produits regroupent :

- les actions,

- le private equity,

- le crowdfunding immobilier.

L’avance fiscale prélevée tous les ans par les firmes soumises à l’impôt sur les sociétés (IS) peut également réduire la rentabilité de ce placement.

À l’inverse du livret professionnel, l’accès à ce contrat ne concerne pas les holdings animatrices ou les groupes non patrimoniaux.

Les entités juridiques telles que les Sociétés Civiles Immobilières (SCI) et les holdings patrimoniales peuvent en revanche profiter des avantages offerts.

Pour tirer profit de ce placement de trésorerie d’entreprise, votre société doit conserver son contrat pendant 4 à 8 ans. Il n’est donc pas adapté à une stratégie d’investissement à court terme.

Avantages et inconvénients d’un contrat de capitalisation

| Atouts | Faiblesses |

| Sécurisation du capital grâce à l’investissement dans un fonds en euros | Perte en capital en cas d’investissement en unités de compte (actions, private equity, crowdfunding immobilier) |

| Revalorisation annuelle selon la performance des actifs et les réserves de l’assureur | Performances dépendantes des marchés financiers |

| Bonne liquidité (possibilité de rachat partiel ou total à tout moment) | Avance fiscale annuelle prélevée pour les sociétés à l’IS |

| Choix entre gestion libre ou pilotée du portefeuille | Accès limité (non accessible aux holdings animatrices ou groupes non patrimoniaux) |

| Placement adapté à la trésorerie d’entreprise à long terme | Nécessité de conserver le contrat 4 à 8 ans pour optimiser le placement |

À lire aussi : Donation d’un Contrat de Capitalisation avec réserve d’Usufruit : guide complet !

Quelle fiscalité s’applique à un contrat de capitalisation ?

Se servir du contrat de capitalisation comme un placement de trésorerie d’entreprise vous oblige à payer une avance fiscale chaque année. Elle est intégrée au résultat imposable de votre firme.

L’application de la formulation suivante permet de connaître son montant : (somme des versements x [105 % x Taux Moyen d’Emprunt d’État en vigueur]).

Cette taxation anticipée est régularisée au moment du rachat, de la vente ou de la clôture de l’enveloppe.

Si les intérêts générés avec le contrat sont inférieurs à ceux déjà taxés, l’entreprise peut déduire l’excédent de son impôt.

S’ils sont en revanche supérieurs à la somme des avances fiscales prélevées, la société doit s’acquitter de la différence sous forme d’un complément d’impôt.

Bon à savoir !

Le prélèvement annuel et la régularisation de l’avance fiscale ne concernent pas les sociétés assujetties à l’impôt sur le revenu (IR).

Une entreprise qui possède un contrat de capitalisation peut le transmettre dans le cadre d’une fusion, d’une cession de titres ou d’une liquidation.

Le Taux Moyen d’Emprunt d’État se calcule chaque mois par la Caisse des dépôts et consignations (CDC). Vous pouvez le consulter sur le site de la Banque de France.

À lire aussi : Combien rapporte 1 million d’euros placé par mois ?

Cas pratique : la société Optiburo utilise un contrat de capitalisation pour placer son excédent de trésorerie

Optiburo est une petite et moyenne entreprise spécialisée dans le mobilier de bureau. Au terme de son bilan comptable, elle a pu dégager 200 000 € d’excédent de trésorerie.

Pour faire travailler cette liquidité excédentaire, elle souscrit un contrat de capitalisation en fonds en euros auprès d’un assureur connu de sa région.

Le contrat est ouvert pour une durée maximale de 8 ans et le taux net estimé du fonds en euros est de 2,3 % par an.

En fin d’année, la structure perçoit 4 600 € d’intérêts bruts (200 000 € × 2,3 %). Elle doit cependant s’acquitter d’une avance fiscale.

Cette taxe est égale à 8 190 €, soit (200 000 € × [105 % × 3,9 %]). Les 3,9 % représentent le TME au moment de la souscription.

L’année suivante, Optiburo régularisera cette avance selon la performance réelle de son contrat. Si le rendement est inférieur au montant déjà imposé, elle bénéficiera d’un crédit d’impôt.

À lire aussi : Investir dans un parking électrique : Bonne idée ? Rentable ?

Une SCPI de rendement pour faire travailler votre surplus de liquidité

Une SCPI de rendement est une société civile qui privilégie la distribution des revenus locatifs de façon régulière à ses associés.

La fréquence de versement des gains peut être mensuelle ou trimestrielle. Elle est toujours précisée dans le contrat de souscription.

Comment fonctionne-t-elle ?

La SCPI collecte des fonds auprès d’investisseurs pour acquérir divers types de biens immobiliers (bureaux, commerces).

La société de gestion s’occupe de l’achat des actifs, des potentiels litiges locatifs et de la revente des biens.

Avec ce placement de trésorerie d’entreprise, vous profitez des avantages d’un investissement dans l’immobilier sans faire face aux contraintes du secteur.

À lire aussi : Investir en SCPI Parking : est-ce rentable ?

Quels sont les types de SCPI de rendement ?

En tant que dirigeant, vous pouvez acquérir des parts dans une société civile de placement immobilier à capital fixe ou variable.

Chaque option présente des différences en matière de liquidité, valorisation des participations et fonctionnement.

La SCPI à capital variable (fonds ouvert)

Elle est adaptée aux structures qui veulent acheter et revendre leurs actifs à tout moment. Ces transactions se font cependant dans la limite d’un plafond maximal défini.

Le coût d’une part dépend de la valeur réelle du parc immobilier. Investir dans une SCPI à capital variable présente un risque de décote faible et permet de bénéficier d’une bonne liquidité.

La SCPI à capital fixe

Elle affiche une liquidité moyenne et convient à toute firme qui souhaite utiliser son excédent de trésorerie pour effectuer un placement sur le long terme.

Elle vous offre un meilleur contrôle des variations des prix de vos parts et la possibilité d’acheter des titres à prix réduit sur le marché secondaire.

La SCPI à capital fixe affiche des rendements compétitifs et une excellente stabilité. L’accès à ce type de véhicule d’investissement n’est cependant possible que pendant une augmentation de capital.

À lire aussi : Sortir d’un investissement en SCPI : 8 erreurs à éviter !

Comparatif entre une SCPI à capital variable et une SCPI à capital fixe

| Critère | SCPI à capital variable | SCPI à capital fixe |

| Capital | Variable (évolue avec les souscriptions et les rachats) | Fixe, évolue uniquement lors d’augmentations de capital |

| Souscription | Possible à tout moment | Possible (uniquement lors d’une augmentation de capital) |

| Revente | Rachat possible par la SCPI à tout moment | Vente sur le marché secondaire |

| Prix des parts | Fixé par la société de gestion, stable | Fixé par le marché secondaire, plus volatil |

| Liquidité | Excellente | Moins élevée |

| Accessibilité | Simple | Contraignante |

| Risque de décote | Faible | Possible (selon le marché) |

| Profil d’investisseur | Les entreprises à la recherche de flexibilité | Les sociétés patientes qui acceptent l’illiquidité |

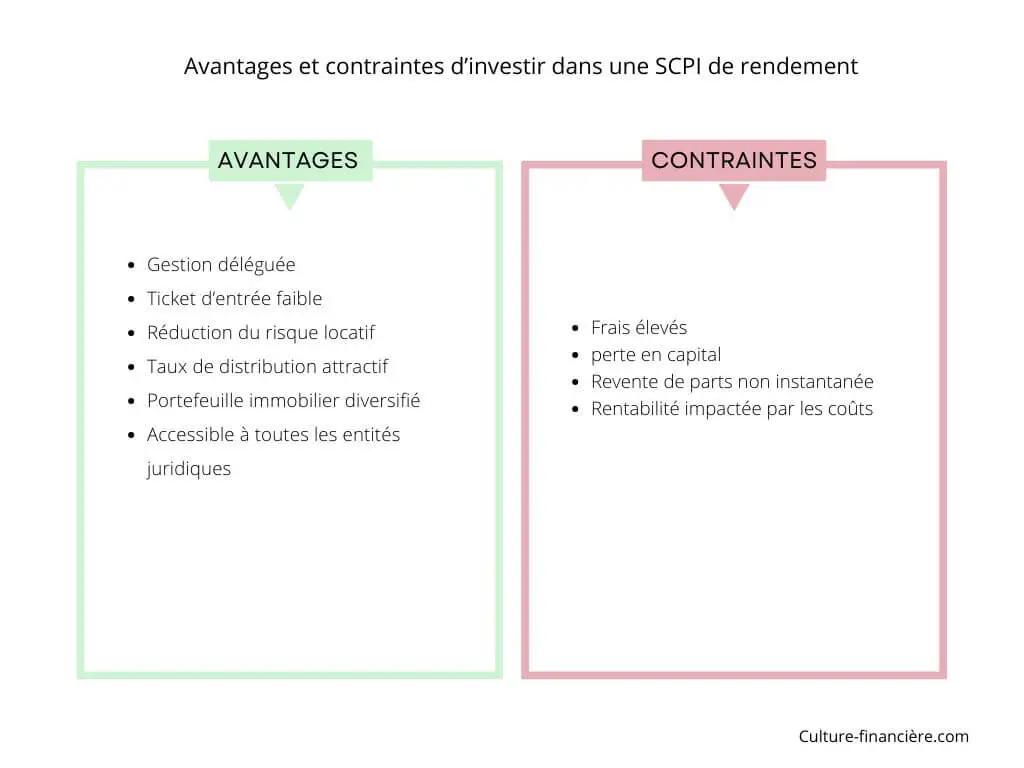

Quels sont les avantages des SCPI de rendement ?

Ces véhicules d’investissement restent accessibles à toutes les entités juridiques puisqu’ils proposent un ticket d’entrée faible. Ils permettent de profiter d’une gestion déléguée.

Les SCPI de rendement affichent des taux de distribution en général supérieurs à ceux d’autres placements de trésorerie d’entreprise peu risqués comme le compte sur livret.

D’après l’ASPIM (Association française des sociétés de placement immobilier), la plus compétitive a atteint un rendement de 12 % en 2024.

Investir dans une telle SCPI vous donne accès à un portefeuille diversifié de dizaines d’immeubles situés dans divers secteurs économiques et zones géographiques afin de minimiser le risque d’impayés.

À lire aussi : 7 idées pour investir quand on est jeune

Quels sont ses inconvénients ?

La revente de parts n’est pas immédiate et la société civile n’a aucune obligation de racheter vos titres. Cela vous empêche donc de faire face à des situations urgentes.

Investir dans une SCPI de rendement vous expose à une perte en capital parce que la valeur de vos actifs dépend du marché immobilier.

Choisir ce véhicule d’investissement pour faire travailler les ressources financières inutilisées de votre entreprise entraîne des frais d’entrée et de gestion.

S’ils sont élevés, ces coûts peuvent réduire la rentabilité de votre portefeuille sur le long terme. Avant de vous engager, comparez les offres disponibles pour prendre les bonnes décisions.

Comment les revenus et plus-values sont-ils imposés ?

Les revenus que la SCPI de rendement vous distribue sont intégrés au résultat taxable de votre entreprise.

Ils sont soumis à l’impôt sur les sociétés au taux de 15 % sur les premiers 42 500 € si votre chiffre d’affaires est inférieur à 10 millions d’euros.

Pour bénéficier de cette imposition réduite, le capital de votre groupe doit être détenu à 75 % par des personnes physiques.

Si vous ne remplissez pas ces conditions, les revenus versés seront assujettis à l’IS au taux normal de 25 %.

Vous avez la possibilité de déduire de votre revenu imposable les charges liées à l’achat de vos participations dans une SCPI de rendement.

Bon à savoir !

Les plus-values réalisées lors de la vente des titres sont également réintégrées au bénéfice taxable de la société.

Si la structure est soumise à l’impôt sur le revenu, les gains sont imposés dans les mains des associés en fonction de leur quote-part.

À lire aussi : Investir avec Iroko Zen : Avis, Rentabilité et Dangers

Dans quelle SCPI de rendement investir ? Notre top 4 !

| Nom de la SCPI | Taux de distribution moyen | Particularités |

| Reason (MNK Partners) | 12,60 % | SCPI internationale, stratégie opportuniste et diversifiée, forte dynamique de collecte, positionnement sur des actifs porteurs en Europe |

| Darwin RE01 (Darwin) | 12,36 % | SCPI récente, très haut rendement, portefeuille diversifié, gestion active sur des actifs à fort potentiel |

| Comète (Alderan) | 11,18 % | SCPI diversifiée, capital variable, positionnement sur des actifs d’entreprise en France et en Europe, forte croissance, gestion réactive |

| Osmo Énergie (Mata Capital IM) | 9,33 % | SCPI thématique axée sur la transition énergétique, actifs logistiques et industriels, stratégie d’investissement responsable et innovante |

Étude de cas : la société Écovolt investit dans la SCPI Osmo Énergie

Écovolt est une PME avec un capital social détenu à 100 % par Sébastien Blériot et un chiffre d’affaires inférieur à 10 millions €.

Elle est spécialisée dans le secteur du solaire et possède un excédent de trésorerie de 150 000 € qu’elle souhaite faire travailler.

Elle choisit de placer cette somme dans la SCPI Osmo Énergie qui affiche un taux de distribution moyen de 9,33 % brut.

Les frais d’entrée sont de 8 %, soit 12 000 € (150 000 € × 8 %). Le montant réel qu’Écovolt a investi est donc de 138 000 € (150 000 € – 12 000 €).

Les revenus locatifs bruts annuels estimés sont de 12 875,40 € (138 000 € × 9,33 %). Écovolt bénéficie d’un taux réduit d’IS à 15 % jusqu’à 42 500 € de bénéfices.

À lire aussi : 8 Meilleurs Investissements éco-responsables

Un compte à terme (CAT) pour générer des revenus stables

Le compte à terme est l’un des véhicules d’investissement préférés des Français, y compris des dirigeants à la recherche d’un placement de trésorerie d’entreprise peu risqué.

Avec un encours de 9,6 milliards d’euros au premier trimestre de 2025, il présente de nombreux atouts auxquels vous pouvez avoir accès.

Pourquoi placer votre excédent de trésorerie sur un CAT ?

Un dépôt à terme garantit une grande partie du capital de départ. En cas de faillite de votre banque, le FGDR sécurise les fonds jusqu’à 100 000 € par personne et par établissement.

Quand vous investissez avec ce produit bancaire, vous connaissez à l’avance le montant brut de vos revenus puisque le taux se fixe dès la souscription et reste inchangé.

Le contrôle, l’ouverture et les approvisionnements d’un compte à terme coûtent 0 €. La gestion d’un CAT est simple et peut se faire à distance.

Quelles sont les contraintes d’un compte à terme ?

Un dépôt à terme est peu liquide puisque les fonds déposés restent bloqués pendant toute la durée du placement.

Un retrait anticipé entraîne des pénalités et une perte systématique de tous les avantages fiscaux liés à ce produit bancaire.

Après l’ouverture du compte, votre compagnie n’effectuera qu’un seul dépôt. Ce manque de flexibilité rend ce support peu compétitif.

Les intérêts générés sont réintégrés dans le revenu imposable de votre groupe et augmentent votre base taxable.

Cela engendre des dépenses supplémentaires et diminue l’attractivité de ce placement de trésorerie d’entreprise.

À lire aussi : Contrat de dépôt à terme (DAT) : définition, rendements, risques

Avantages et inconvénients d’un compte à terme

| Atouts | Faiblesses |

| Garantie du capital initial | Faible liquidité |

| Sécurité renforcée (en cas de faillite bancaire, le FGDR rembourse jusqu’à 100 000 €) | Retrait anticipé implique des pénalités |

| Rémunération connue à l’avance | Manque de flexibilité |

| Aucuns frais de gestion, d’ouverture ou d’approvisionnement | Intérêts imposables |

| Simplicité administrative | Attractivité limitée |

Dans quelle banque ouvrir un CAT ?

Ce produit financier est disponible dans la plupart des banques. Pour tirer profit de ses avantages, vous devez l’ouvrir dans un établissement de crédit qui répond à vos attentes.

Comment choisir sa banque ?

Avant de vous engager, comparez les taux de rémunération proposés par les multiples acteurs agréés du marché.

Cela vous donne la possibilité d’ouvrir votre compte à terme auprès d’un organisme qui offre un rendement compétitif.

Vérifiez toujours que le plafond de versement est élevé (au moins 100 000 €) et le montant de dépôt initial est accessible.

Examinez le contrat pour connaître les frais prélevés par le prestataire en cas de rachat partiel ou total.

Vous devez également étudier les conditions d’ouverture pour être sûr que votre entreprise peut les remplir.

À lire aussi : Meilleurs Comptes à Terme : comparatif & conseils

Top 5 des meilleures banques où ouvrir un CAT

| Banque ou plateforme | Taux d’intérêt brut | Durée disponible | Dépôt minimum | Plafond | Particularités et conditions principales |

| Ramify Pro | 1,80 % à 2,60 % | 1 à 5 ans | 10 000 € | 10 000 000 € | Souscription en ligne, aucuns frais d’arbitrage, versement à l’échéance, offre dédiée pro |

| Placement-direct | 1,80 % à 2,60 % | 1 à 5 ans | 10 000 € | 10 000 000 € | Plateforme spécialisée, taux compétitifs, versement à l’échéance |

| Klarna Bank | Jusqu’à 2,74 % (36 mois) | 3 mois à 4 ans | 1 € | 500 000 € | Application mobile, ouverture rapide, taux fixes selon la durée, pas de compte courant requis |

| Monabanq | 2,00 % à 3,70 % | 1 à 5 ans | 3 000 € | 150 000 € | Taux progressif selon la durée, des retraits partiels gratuits, compte courant Monabanq obligatoire |

| Cashbee Pro | 1,80 % à 2,60 % | 1 à 5 ans | 35 000 € | 150 000 € | Offre pro dédiée, souscription rapide en ligne, versement à l’échéance |

Cas pratique : la société Nexa Déco place 100 000 € sur un CAT chez Monabanq

Nexa Déco est une SARL (Société à Responsabilité Limitée) spécialisée dans l’aménagement intérieur. Elle possède un excédent de trésorerie de 100 000 €.

Elle ouvre un compte à terme de 3 ans chez Monabanq à un taux brut fixe de 3,20 % par an. Le montant des intérêts bruts cumulés sur 3 ans est 9 600 € (100 000 € × 3,20 % × 3).

Nexa Déco est éligible au taux réduit d’IS à 15 % puisque son chiffre d’affaires est inférieur à 10 millions et son capital social est détenu à 75 % par Sébastien Blériot.

Les intérêts seront donc intégrés dans le revenu imposable de Nexa Déco avant d’être imposés.

À lire aussi : SELAS : définition, exemple, avantages, risques

Les obligations d’entreprise pour augmenter votre cash-flow

Investir dans des obligations d’entreprise consiste à prêter de l’argent à d’autres sociétés pour qu’elles se développent.

Ce placement facilite l’usage de votre excédent de trésorerie pour obtenir des revenus passifs réguliers à court ou moyen terme.

Pourquoi choisir ce placement de trésorerie d’entreprise ?

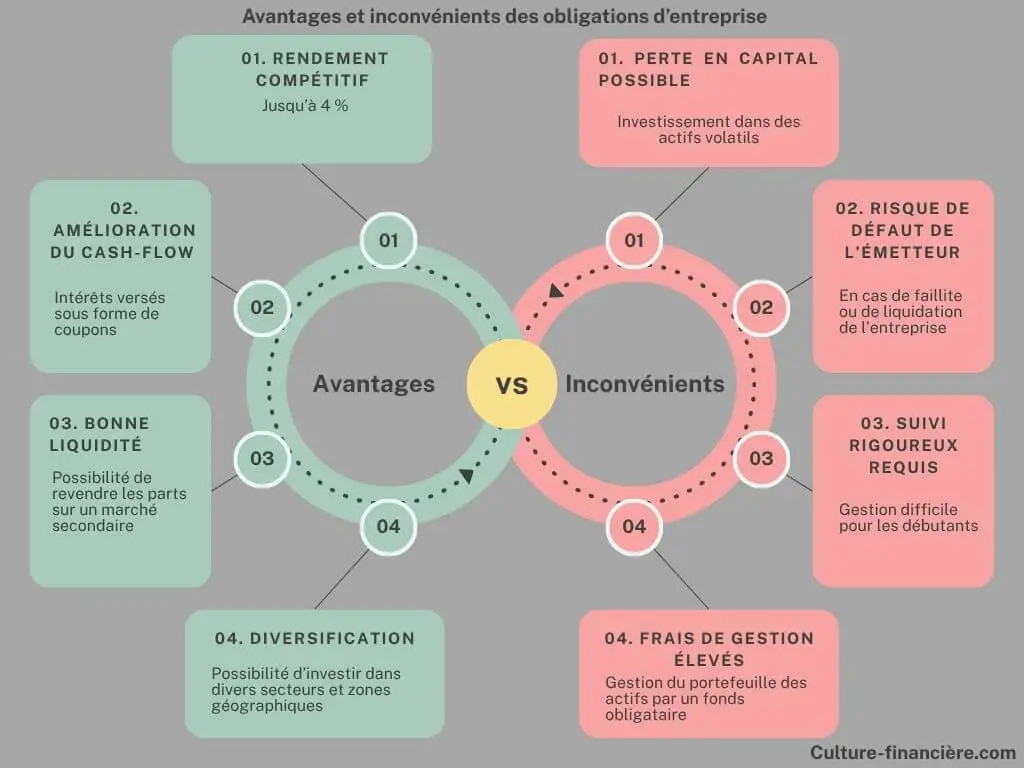

Les obligations d’entreprise bien notées peuvent rapporter jusqu’à 4 % par an. Elles affichent donc un taux supérieur à ceux d’autres produits bancaires sécurisés.

Acheter des titres de dette reste une bonne stratégie pour faire travailler sa trésorerie pendant une durée comprise entre 3 et 5 ans.

Versés sous forme de coupons, les intérêts augmentent le cash-flow de votre groupe. Ces entrées d’argent fréquentes peuvent servir :

- aux besoins opérationnels,

- à la réduction de l’endettement,

- à des opportunités d’investissement.

Les obligations cotées peuvent être vendues sur le marché secondaire à tout moment. Elles vous garantissent une liquidité raisonnable.

Avec ce placement de trésorerie d’entreprise, vous pouvez investir dans divers secteurs ou firmes pour réduire le risque de défaut associé à un seul émetteur.

À lire aussi : Comment acheter des actions ? Étapes et conseils

Investir dans des obligations d’entreprise : quels sont les inconvénients ?

Acheter des titres de créance d’entreprise vous expose à un risque de défaut qui peut entraîner la perte de votre capital.

La valeur des obligations acquises est liée aux variations des taux d’intérêt. Quand ceux-ci sont à la hausse, vos titres de dette baissent et inversement.

Cette instabilité peut conduire à des pertes financières si les taux de rémunération connaissent une augmentation au moment de la cession de vos actifs.

L’utilisation de l’excédent de votre trésorerie pour investir dans des obligations requiert un suivi rigoureux.

Pour ne manquer aucune opportunité, vous devez confier la gestion de votre portefeuille à un fonds obligataire ou à un professionnel compétent.

Cela implique des frais qui peuvent devenir considérables à long terme.

Bon à savoir !

Les obligations se négocient en général par lots de 100 000 € ou de 1 000 000 €. Vous pouvez cependant les avoir à partir de 1 000 € avec des fonds ou des produits structurés.

À lire aussi : Investir avec Tokimo : Avis, Rentabilité et Dangers

Comment investir votre trésorerie dans des obligations d’entreprise ?

L’investissement dans des obligations d’entreprise demeure une activité lucrative qui commence par le choix des titres de dette à acheter.

Après cette étape, rapprochez-vous d’un courtier professionnel compétent ou d’un fonds pour passer à l’achat de vos actifs.

Choisissez avec minutie vos titres de créance

Pour éviter de perdre l’excédent de trésorerie de votre entreprise, optez pour des obligations « Investment Grade » notées AAA ou BBB.

Elles présentent en effet un risque de défaut faible puisqu’elles sont émises par des entités juridiques solides.

Elles offrent des flux de revenus réguliers et sont faciles à revendre. Ces actifs attirent des investisseurs prudents qui soutiennent leur valeur même dans un contexte économique tendu.

Privilégiez des obligations avec un « spread de crédit » élevé et qui favorisent l’obtention de coupons fixes.

Examinez les clauses de remboursement anticipé de votre contrat pour être sûr qu’elles correspondent à vos exigences.

Optez pour des obligations d’entreprise qui répondent à vos attentes

| Obligations | Rendement | Particularités |

| AXA IM Euro Credit Short Duration Sustainable | 5,10 % net | Obligations Corporate Investment Grade euro, maturité courte (1-3 ans), forte sélectivité ESG, faible volatilité. Idéal pour sécurité + rendement supérieur au fonds euro |

| Carmignac Credit 2027 A EUR Acc | 5,02 % net | Fonds à échéance (2027), majoritairement Investment Grade, part contrôlée de High Yield, visibilité sur le rendement, stratégie défensive |

| General Electric 3,55 % échéance 2032 | 4,5 % à 6 % brut | Obligation d’entreprise « Investment Grade » longue échéance, rendement attractif, bonne notation, liquidité raisonnable |

| Obligations Corporate françaises notées A | 4,5 % à 5,5 % brut | Sélection d’obligations d’entreprises françaises bien notées (A- ou plus), stabilité du coupon, risque de crédit réduit, rendement supérieur à l’État |

Bon à savoir !

Les intérêts et les plus-values réalisées lors de la vente des obligations d’entreprise s’ajoutent au revenu imposable de toute société soumise à l’IS.

À lire aussi : Fonds d’Investissement Alternatif : définition, exemple, risques

Cas pratique : la société Novatek Invest place sa trésorerie dans des obligations d’entreprise notées BBB

Novatek Invest est une SAS (Société par Actions Simplifiée) spécialisée dans le domaine agricole qui possède un excédent de trésorerie de 200 000 €.

Elle décide d’acheter des obligations corporate françaises notées BBB. Le taux d’intérêt est de 5 % brut par an pendant 4 ans.

Le placement se réalise sur le marché primaire sans frais d’entrée ni commission d’achat. Chaque année, la société perçoit des coupons bruts de 10 000 € (200 000 € × 5 %).

Novatek Invest déclare un résultat global de 70 000 € y compris les 10 000 € des intérêts.

À lire aussi : Obligation immobilière : définition, rendements, risques

Le crowdfunding immobilier pour investir dans la pierre à petit prix

Selon le Baromètre de HelloCrowdfunding, le crowdfunding immobilier résiste au recul du secteur de la pierre en conservant 48,22 % du marché au premier trimestre de 2025.

Au cours de cette même période, il a enregistré une collecte de 161 millions d’euros. Ces chiffres prouvent que ce véhicule d’investissement demeure intéressant pour faire travailler la trésorerie d’une entreprise.

Pourquoi investir dans le crowdfunding immobilier ?

Le financement participatif reste l’un des moyens les plus simples pour placer un capital excédentaire dans la pierre.

À l’inverse d’un placement direct, vous participez ici à des projets innovants avec des ressources financières limitées.

La gestion de votre portefeuille est facile et peut se faire à distance avec l’aide d’une application mobile ou d’un site web responsif.

La durée de placement est comprise entre 12 et 24 mois. Elle convient donc aux structures qui ne veulent pas immobiliser leurs fonds sur une longue période.

Le crowdfunding immobilier propose un taux de rentabilité souvent supérieur à ceux des produits d’épargne réglementés comme le Livret A.

Il vous offre ainsi la possibilité d’accroître en très peu de temps le montant des sommes investies dans chaque projet.

Il demeure un moyen de se constituer un portefeuille d’actifs équilibré pour faire travailler la trésorerie de votre entreprise.

Ce véhicule d’investissement est aussi un bon outil pour soutenir l’économie nationale et n’implique pas en général des frais.

À lire aussi : Immobilier fractionné : définition, rendements, risques

Quels sont les risques du crowdfunding immobilier ?

Il vous offre des gains potentiels intéressants, mais vous expose à une perte partielle ou totale du capital investi.

La baisse des rendements constitue également un manque à gagner et elle peut conduire à des problèmes d’endettement.

Le financement participatif est une solution de placement de trésorerie d’entreprise peu liquide, car la vente des titres n’est pas immédiate.

Une sortie ou un rachat anticipé entraîne des pénalités qui peuvent être considérables en fonction des prestataires.

Le risque de défaut de remboursement dû au retard ou à l’abandon d’un projet auquel vous prenez part est faible, mais existe.

Avantages et inconvénients du crowdfunding immobilier

| Avantages | Inconvénients |

| Placement de trésorerie d’entreprise simple et accessible | Perte partielle ou totale en capital |

| Participation à des projets innovants avec des ressources financières limitées | Baisse des rendements possible |

| Gestion du portefeuille facile et dématérialisée | Faible liquidité (la revente des titres n’est pas immédiate) |

| Durée de placement courte | Risque de défaut de remboursement |

| Taux de rentabilité souvent supérieur à ceux des produits d’épargne réglementés | |

| Possibilité d’accroître rapidement le montant investi | |

| Excellent outil pour diversifier et équilibrer le portefeuille d’actifs de l’entreprise | |

| Moyen de soutenir l’économie nationale |

À lire aussi : Tokenisation immobilière : définition, rendements, risques

Comment choisir votre plateforme de financement participatif ?

Pour minimiser vos pertes, utilisez un site reconnu comme Prestataire de Services de Financement Participatif (PSFP).

Cette information est accessible sur la page web officielle de l’Autorité des marchés financiers (AMF) en France.

Elle vous assure de confier la trésorerie de votre entreprise à un acteur sérieux et qui bénéficie d’une excellente réputation.

Consultez l’historique et la nature des projets financés

Pour bien faire travailler votre surplus de liquidité, vérifiez que votre interlocuteur a déjà eu à financer un nombre considérable de projets.

Cela témoigne d’une grande solidité opérationnelle et prouve qu’il choisit de façon minutieuse l’ensemble de ses programmes.

L’examen de cette donnée améliore la compréhension de son positionnement stratégique. Il garantit aussi la transparence dans le processus de financement et de gestion des risques.

Vous pouvez également connaître la nature des programmes immobiliers que soutient cette plateforme d’investissement participatif.

Si vous souhaitez participer à la préservation de la planète, privilégiez un prestataire qui vous donne accès à des projets éco-responsables.

Assurez-vous que le ticket d’entrée correspond à votre budget

Pour faire travailler la trésorerie de votre entreprise, investissez dans divers projets à la fois afin de limiter les potentielles pertes.

Si vous êtes une petite société, préférez une plateforme qui rend possibles des placements avec de faibles montants (à partir de 1 €).

Une grande structure peut par contre se tourner vers un prestataire dont le ticket d’entrée est de 1000 € au minimum.

Nous vous recommandons d’adopter un partenaire qui ne prélève pas ou très peu de frais de gestion, d’entrée ou d’arbitrage.

À lire aussi : Investir avec ClubFunding : Avis, Rentabilité et Dangers

Privilégiez un prestataire qui possède un support technique qualifié

Optez pour une plateforme qui met à la disposition du public un service client compétent, dynamique et réactif.

Composé de conseillers professionnels, il doit être accessible à travers divers canaux (téléphone, tchat, mail) pour vite répondre à vos préoccupations.

Vous bénéficierez ainsi d’une assistance personnalisée pour bien choisir les projets dans lesquels investir la trésorerie de votre entreprise.

Avant de vous engager, Sébastien Blériot vous conseille de vérifier que votre partenaire détient une application mobile dédiée.

Cette solution digitale facilite l’accès aux nouveaux projets, aide à garder un œil sur ses placements et favorise le gain de temps.

Analysez les taux de distribution, de défaut et de retard de remboursement

Le taux de distribution fournit des informations sur le revenu moyen généré par les projets financés. Assurez-vous qu’il soit le plus élevé possible pour maximiser vos profits.

Le taux de défaut indique par contre le pourcentage de programmes immobiliers qui n’ont pas permis de rembourser une partie ou la totalité des fonds des investisseurs.

Vérifiez que ce paramètre compte parmi les plus bas du marché afin de prendre part à des projets prometteurs et de minimiser vos pertes en capital.

Le taux de retard concerne les programmes dont le remboursement est différé au-delà de la date contractuelle. Il impacte votre capacité à réinvestir votre trésorerie.

Assurez-vous que cet indicateur est faible pour limiter les imprévus et récupérer les fonds placés au terme de votre contrat.

À lire aussi : 5 alternatives au Livret A si le vôtre est déjà plein

Top 5 des meilleures plateformes de crowdfunding immobilier

| Plateforme | Taux de rendement moyen | Points forts |

| Anaxago | 9,70 % | Forte expérience, sélection exigeante, diversification possible, bon suivi des projets, taux de défaut modéré |

| La Première Brique | 9,41 % | Accessible à partir de 1 €, très faible taux de défaut (3,96 %), plateforme dynamique, projets variés, frais réduits ou nuls pour les petits investisseurs |

| Homunity | 8,96 % | Spécialiste de l’immobilier, plus de 750 M€ financés, historique solide, sélection rigoureuse des projets, accompagnement personnalisé |

| WiSEED | 8,11 % | Plateforme pionnière, large choix de projets (immobilier, start-ups, énergies renouvelables), accessibilité dès 100 €, interface fluide, support réactif |

| Raizers | 7,96 % | Pure player immobilier, PSFP agréé, transparence sur le risque, projets de toutes tailles, historique sans pertes définitives sur les projets récents |

Bon à savoir !

Les gains versés à échéance s’ajoutent au revenu imposable de votre société comme c’est le cas des placements de trésorerie d’entreprise précédents.

À lire aussi : Investir dans une Startup : est-ce rentable ? Bonne idée ?

Les produits structurés pour réaliser un investissement à haut rendement

D’après l’analyse des rapports de l’AMF et de l’ACPR, le marché des produits structurés a enregistré une collecte de plus de 50 milliards d’euros en 2024.

Cette hausse de 15 % par rapport à 2023 prouve que ces instruments financiers peuvent vous aider à faire travailler la trésorerie de votre entreprise.

Quels sont les avantages des produits structurés ?

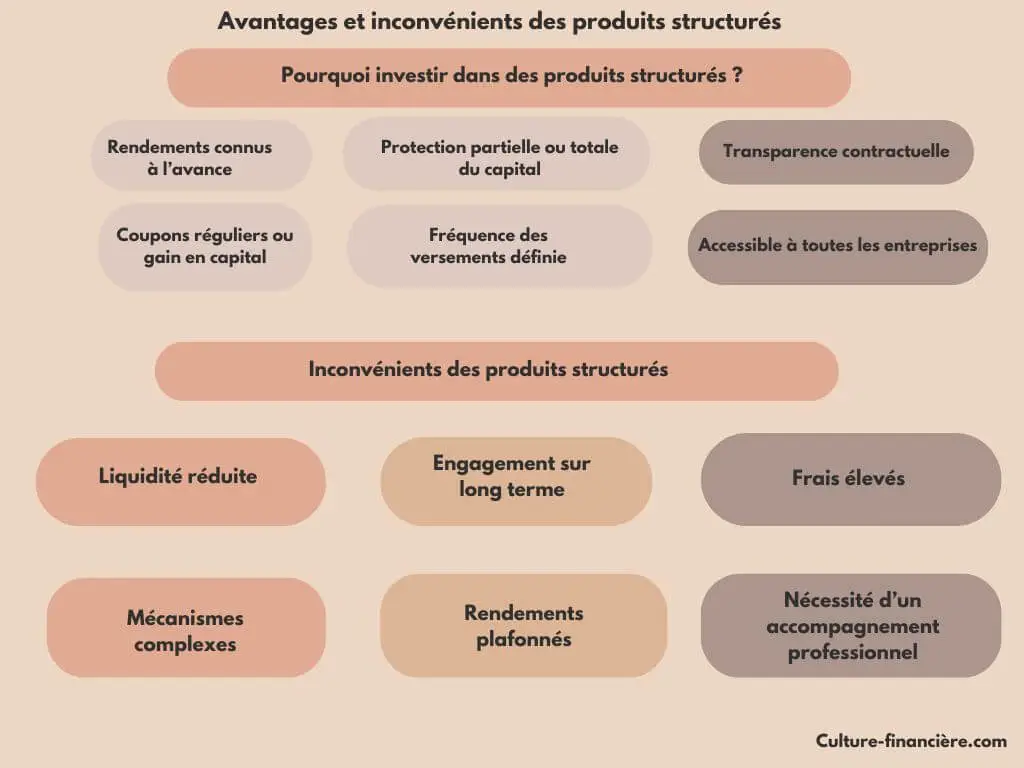

Ils offrent des rendements connus à l’avance et supérieurs à la plupart des placements sécurisés comme le Livret A.

Vous percevez donc de façon périodique des coupons réguliers ou un gain en capital à échéance. La fréquence des versements est précisée dès votre souscription.

Les fonds structurés proposent un niveau de protection des sommes qui dépend du « sous-jacent ». Il est de 100 % avec un fonds en euros et partiel s’il s’agit d’une solution à volatilité moyenne ou élevée.

Investir dans ce placement de trésorerie d’entreprise est à la portée de toutes les sociétés, sans distinction de taille ni de nombre de salariés.

Ces instruments financiers vous assurent une transparence totale, car la durée d’investissement et les conditions d’approvisionnement restent inchangées pendant le contrat.

À lire aussi : Dans quoi investir ? Les 25 meilleurs placements !

Quels sont les inconvénients des fonds structurés ?

La gestion des placements réalisés avec l’aide des produits structurés est compliquée. Elle s’appuie sur des mécanismes difficiles à appréhender pour les débutants.

L’accompagnement d’un professionnel est alors nécessaire pour éviter des pertes inutiles d’argent et pour prendre les bonnes décisions.

Ces instruments financiers ont une liquidité réduite puisqu’ils requièrent un engagement sur le long terme. Leur revente anticipée s’avère souvent complexe.

Les rendements sont en général plafonnés. Cette particularité limite le potentiel de gain même en cas de forte hausse de la valeur de vos actifs.

Les frais de gestion, de souscription et d’arbitrage peuvent être élevés. Ils sont susceptibles d’amoindrir l’efficacité de votre placement.

Dans quels « sous-jacents » investir ?

Les fonds structurés facilitent l’investissement dans des actifs comme les indices boursiers. Ils regroupent le CAC 40, l’EuroStoxx 50 ou le MSCI World.

Vous pouvez également placer votre argent dans des actions de grandes sociétés telles qu’Apple, LVMH ou TotalEnergies.

Les obligations d’État et les titres de créance émis par des entreprises solides font partie des « sous-jacents » accessibles.

Les produits structurés vous donnent accès à des matières premières (or, pétrole, métaux), aux devises (dollar américain, euro, yuan) et aux indices composites.

À lire aussi : Comment investir 50 000 euros ?

Comment investir dans des fonds structurés ?

Les produits structurés doivent être hébergés dans une enveloppe. Pour placer votre excédent de trésorerie, vous pouvez donc opter pour un contrat de capitalisation et un compte titres ordinaire (CTO).

Choisissez le produit dans lequel vous souhaitez investir votre argent. Pour le faire, vous devez analyser :

- son effet mémoire,

- son niveau de risque,

- sa barrière de remboursement…

Après cette étape, passez l’ordre et suivez les performances de votre actif. Ce suivi permet d’ajuster votre stratégie d’investissement.

Bon à savoir !

La fiscalité appliquée aux produits structurés dépend de l’enveloppe fiscale dans laquelle vos actifs sont logés.

Top 4 des meilleurs produits structurés

| Produit structuré | Caractéristiques | Pourquoi l’envisager ? |

| TEC10 Autocall (Crédit Agricole) | Produit innovant primé « Most Innovative Product » en 2025. Autocall indexé sur l’indice TEC10, coupons conditionnels, protection partielle du capital | Innovation, rendement élevé, leader du marché |

| Afer Rendement Juillet 2024 (Crédit Agricole) | Lauréat « Deal of the Year » Europe. Produit structuré à capital protégé, rendement attractif, adossé à un panier d’indices européens | Sécurité du capital, performance reconnue |

| Hedios Séries H (Hedios) | Récompensé « Best Performance, France & Europe » en 2025. Séries à coupons conditionnels, protection partielle, sous-jacents diversifiés (indices, actions) | Historique de performance, gestion simplifiée |

| Autocall ESG (Société Générale) | Lauréat « Best House, ESG ». Autocall indexé sur un panier d’actions ou d’indices ESG, coupons réguliers, protection à maturité | Exposition ESG, rendement et innovation |

À lire aussi : 4 conseils pour investir en bourse avec un petit budget

Étude de cas : la société GreenMec place 100 000 € dans un produit structuré

GreenMec est une petite et moyenne entreprise spécialisée dans la mécanique industrielle éco-responsable.

Elle souhaite investir l’excédent de sa trésorerie de 100 000 € dans un produit structuré à coupons conditionnels de type Autocall ESG.

Ce produit verse 6 % de coupon brut annuel avec une durée maximale de 6 ans. GreenMec décide de tester deux enveloppes fiscales en parallèle.

Elle place 50 000 € sur un compte-titres ordinaire et 50 000 € sur un contrat de capitalisation. Elle touche 3 000 € brut par enveloppe.

Les coupons sont intégrés au résultat imposable de l’exercice et l’ensemble sera soumis à l’impôt sur les sociétés (IS).

À lire aussi : Comment placer de l’argent qui rapporte mensuellement ?

Conclusion

L’adoption d’un placement de trésorerie d’entreprise pour faire travailler le surplus de liquidité de votre société dépend de vos objectifs et du niveau de risque souhaité.

En fonction de ses paramètres, vous pouvez investir dans un compte sur livret, des produits structurés, du crowdfunding immobilier ou des obligations d’entreprise.

Pour éviter des erreurs coûteuses et maximiser vos profits, sollicitez l’accompagnement d’un professionnel compétent et expérimenté.

FAQ

Qu’est-ce que l’été en finance ?

L’été est une expérience professionnelle de quelques mois et très valorisée pour intégrer le secteur financier.

Comment alimenter sa trésorerie ?

Le chef d’entreprise doit optimiser les encaissements, négocier des délais avec des fournisseurs, recourir à des financements courts et augmenter les apports ou le capital si nécessaire.

Comment faire un bon plan de trésorerie ?

Pour réaliser un bon plan de trésorerie, commencez par collecter toutes les données financières de votre entreprise (achats, ventes, salaires, charges).

Faites une estimation des entrées et des dépenses mensuelles, puis suivez l’évolution de votre solde avec un tableau ou un logiciel dédié pour d’éventuels ajustements.

Comment gérer la trésorerie d’une entreprise ?

Pour cela, anticipez les besoins de liquidité de votre structure, optimisez la gestion de vos stocks et de vos délais de paiement.

Automatisez les règlements, suivez en temps réel vos flux et mettez régulièrement à jour votre plan de trésorerie prévisionnel.

Comment se calcule la trésorerie d’une entreprise ?

Vous pouvez l’avoir avec cette formule : Trésorerie nette = Fonds de Roulement (FR) – Besoin en Fonds de Roulement (BFR).

Pour trouver le montant des fonds de roulement, déduisez des ressources stables vos diverses immobilisations.

Les besoins en fonds de roulement sont le résultat de la soustraction des créances et des dettes à court terme.

Quels sont les avantages à placer des excédents de trésorerie ?

Investir votre surplus de liquidité est une bonne idée pour générer des revenus complémentaires et limiter la perte de valeur due à l’inflation.

Cela favorise aussi l’optimisation de la fiscalité en fonction du placement choisi et aide à diversifier les sources de rendement de votre société.

Quel est le meilleur placement de trésorerie à court terme pour une entreprise ?

Le compte à terme (CAT) reste le placement de courte durée préféré avec des taux fixes qui peuvent atteindre 2,6 % et un capital garanti.

Avec ce produit bancaire, les fonds sont souvent disponibles sous un délai de 30 jours au maximum en cas de besoin.