Les meilleurs placements non imposables en 2026 comprennent le Livret A, le Livret de Développement Durable et Solidaire (LDDS) et le Livret d’Épargne Populaire (LEP).

Le Livret Jeune et le Plan d’Épargne Avenir Climat (PEAC) comptent aussi parmi les solutions financières exonérées d’impôt et de prélèvements sociaux.

Ces supports d’investissement peuvent vous aider à faire fructifier votre argent et à limiter l’impact de l’inflation dans votre vie quotidienne.

Pour profiter des avantages offerts par ces instruments, vous devez choisir celui qui répond le mieux à votre profil et à vos objectifs. Afin d’y parvenir, pensez à :

- comprendre leur fonctionnement,

- maîtriser les risques et inconvénients associés,

- comparer les rendements des meilleurs placements non imposables proposés.

Retrouvez dans ce comparatif des exemples et des conseils pratiques qui vous permettront de prendre les bonnes décisions.

À lire aussi : Flat tax sur les dividendes : quand et comment payer ?

Protégez vos économies avec le Livret d’Épargne Populaire

Instauré par la loi du 27 avril 1982, le Livret d’Épargne Populaire (ex-livret rose) a vu le jour sous la présidence de François Mitterrand.

Il avait pour objectif de créer un régime d’épargne populaire afin de préserver le pouvoir d’achat des ménages modestes.

Même si le cadre juridique du LEP a évolué en vertu de l’article L221-13 du Code monétaire et financier, celui-ci continue de remplir sa mission.

Quels sont ses avantages ?

Le LEP fait partie des placements non imposables sans risque. Avec lui, vous n’êtes exposé à aucune perte en capital à l’inverse d’un investissement en bourse (actions, ETF).

Le FGDR (Fonds de Garantie des Dépôts et de Résolution) offre en plus une garantie de 100 000 € par épargnant et par banque.

Il protège ainsi vos économies en cas de faillite de l’institution bancaire auprès de laquelle vous avez ouvert votre compte.

La gestion de ce produit est simple et vous pouvez également y effectuer des versements et des retraits à tout moment.

Bon à savoir !

Même si vous êtes autorisé à retirer de l’argent de votre LEP, vous devez toujours vous assurer que le solde reste positif.

À lire aussi : Acheter pour louer sur AirBnb : toujours rentable ?

Quels sont ses inconvénients ?

Le plafond des versements du LEP hors capitalisation d’intérêts est fixé à 10 000 €. Ce seuil est trop faible pour ceux qui souhaitent se constituer une épargne considérable.

La rentabilité offerte par ce produit est inférieure à celle des investissements à fort potentiel comme le private equity ou le crowdfunding immobilier.

Déjà peu élevé, le taux de rémunération du LEP peut en plus diminuer si l’inflation baisse. Cette instabilité réduit son attractivité.

À la différence d’autres placements sécurisés (Livret A, LDDS), celui-ci n’est pas disponible dans toutes les banques.

Les institutions bancaires traditionnelles auprès desquelles vous pouvez l’ouvrir sont la Caisse d’Epargne, le Crédit Agricole, la Banque Postale et la Banque Populaire.

Avantages et limites du LEP

| Avantages | Inconvénients |

| Placement sans risque | Plafond de dépôt limité à 10 000 € |

| Garantie de 100 000 € par épargnant et par banque grâce au FGDR | Conditions d’éligibilité restrictives |

| Taux d’intérêt attractif et élevé | Taux d’intérêt variable |

| Exonération totale d’impôt sur le revenu et de prélèvements sociaux sur les intérêts | Offre limitée |

| Disponibilité totale des fonds | Un seul LEP par contribuable |

| Gestion simple et pratique | Risque de clôture automatique en cas de dépassement des plafonds fixés |

| Protection efficace du pouvoir d’achat grâce à un taux indexé sur l’inflation |

À lire aussi : Acheter pour louer : bonne idée ?

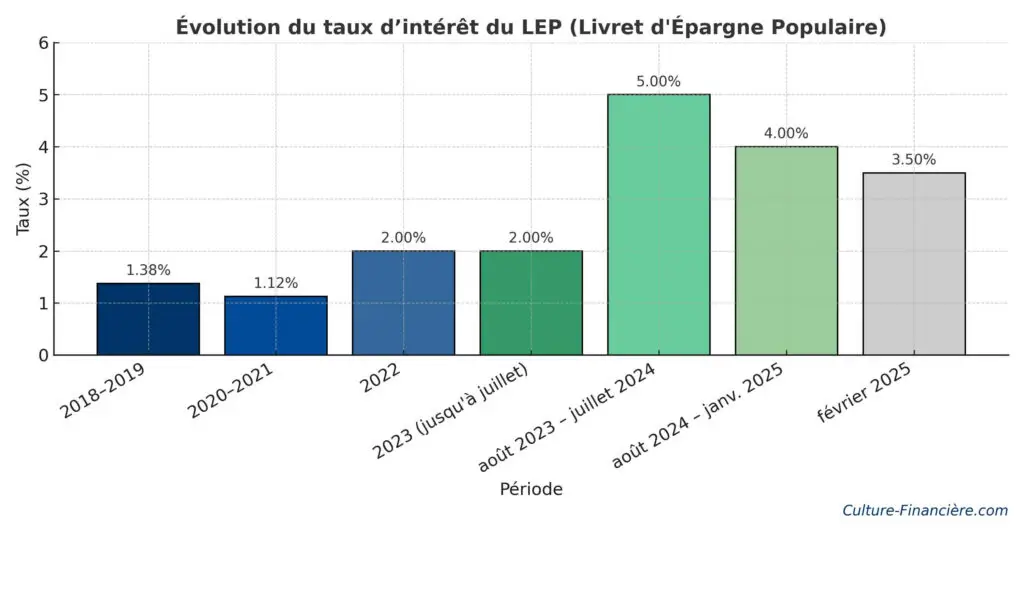

Combien rapporte cette solution de placement ?

Depuis le 1er août 2025, le taux du LEP est passé de 3,5 % à 2,7 %. Il a connu des variations, à la hausse comme à la baisse, que nous vous présentons ici.

Si vous investissez 5 000 € dès aujourd’hui dans votre LEP, cette somme va générer 175 € au bout de 365 jours (5 000 x 3,5 %).

Grâce à votre épargne, vous gagnerez 14,95 € chaque mois sans risque de perdre votre capital de départ.

Quelles conditions remplir pour ouvrir un LEP ?

Le Livret d’Épargne Populaire est accessible aux personnes dont le revenu fiscal de référence N-2 ou N-1 précisé sur l’avis d’imposition n’excède pas un seuil fixé par l’État.

Révisé chaque année, ce plafond varie en fonction de la composition de votre foyer et votre lieu de résidence.

Pour détenir un LEP, votre revenu fiscal de référence de 2023 ou 2024 doit être conforme aux montants indiqués dans les tableaux suivants.

LEP éligibilité en France métropolitaine

| Quotient familial | Plafonds de revenus à respecter |

| 1 part | 22 823 € |

| 1,25 part | 25 871 € |

| 1,5 part | 28 918 € |

| 1,75 part | 31 966 € |

| 2 parts | 35 013 € |

| 2,25 parts | 38 061 € |

| 2.5 parts | 41 108 € |

| 2.75 parts | 44 156 € |

| 3 parts | 47 203 € |

| 3.25 parts | 50 251 € |

| 3.5 parts | 53 298 € |

| 3.75 parts | 56 346 € |

| 4 parts | 59 393 € |

| 4.25 parts | 62 441 € |

| 4.5 parts | 65 488 € |

| 4,75 parts | 68 536 € |

| 5 parts | 71 583 € |

| 5,25 parts | 74 631 € |

| 5,5 parts | 77 678 € |

| 5,75 parts | 80 726 € |

| 6 parts | 83 773 € |

| Pour chaque quart de part supplémentaire | 3 048 € |

| Pour une demi-part supplémentaire | 6 095 € |

À lire aussi : Donation d’un Contrat de Capitalisation avec réserve d’Usufruit : guide complet !

LEP éligibilité en outre-mer

| Quotient familial | Guadeloupe, Martinique ou Réunion | Guyane ou Mayotte |

| 1 | 27 008 € | 28 235 € |

| 1,25 | 30 233 € | 32 121 € |

| 1,5 | 33 458 € | 36 006 € |

| 1,75 | 36 683 € | 39 892 € |

| 2 | 39 553 € | 42 101 € |

| 2,25 | 42 778 € | 45 987 € |

| 2,5 | 45 648 € | 48 196 € |

| 2,75 | 48 873 € | 52 082 € |

| 3 | 51 743 € | 54 291 € |

| 3,25 | 54 968 € | 58 177 € |

| 3,5 | 57 838 € | 60 386 € |

| 3,75 | 61 063 € | 64 272 € |

| 4 | 63 933 € | 66 481 € |

| 4,25 | 67 158 € | 70 367 € |

| 4,5 | 70 028 € | 72 576 € |

| 4,75 | 73 253 € | 76 462 € |

| 5 | 76 123 € | 78 671 € |

| 5,25 | 79 348 € | 82 557 € |

| 5,5 | 82 218 € | 84 766 € |

| 5,75 | 85 443 € | 88 652 € |

| 6 | 88 313 € | 90 861 € |

| Pour chaque quart de part supplémentaire | 3 225 € | 3 886 € |

| Pour chaque demi-part supplémentaire | 6 095 € | 6 095 € |

Bon à savoir !

Quand le revenu fiscal de référence de votre foyer dépasse l’un des plafonds définis au cours d’une année, vous pouvez conserver votre LEP.

Pour cela, vous devez vous assurer que ce montant repasse sous la limite fixée par le gouvernement l’année suivante.

À lire aussi : Comment éviter un contrôle fiscal ? 10 conseils à adopter !

Quelles sont les autres exigences à respecter ?

Pour ouvrir un Livret d’Épargne Populaire auprès d’une banque de votre choix, vous devez réunir :

- une pièce d’identité valide,

- un avis d’imposition ou de non-imposition,

- une preuve du PACS ou de mariage pour le conjoint,

- un justificatif de domicile (facture d’eau, d’électricité ou de gaz).

Pour avoir plus d’informations sur les documents à fournir, rapprochez-vous du service client de votre établissement de crédit.

La réglementation vous oblige également à effectuer un versement initial de 30 € pour la validation de votre compte.

Bon à savoir !

Chaque épargnant n’a droit qu’à un seul Livret d’Épargne Populaire. Le montant minimum de dépôt ou de retrait après son ouverture est de 10 €.

À lire aussi : Investir dans un parking électrique : Bonne idée ? Rentable ?

Investissez dans des placements durables avec le Plan d’Épargne Avenir Climat

Le Plan d’Épargne Avenir Climat a été introduit par la loi de l’industrie verte promulguée le 23 octobre 2023.

Commercialisé à partir du 1er juillet 2024, ce produit d’épargne défiscalisé est réservé aux moins de 21 ans.

Pourquoi ouvrir un PEAC ?

Les fonds du PEAC sont investis de façon exclusive dans des projets écoresponsables et des entreprises qui respectent des critères environnementaux, sociaux et de gouvernance (ESG).

Avec cette enveloppe, vous participez à la transition écologique et à la lutte contre le changement climatique.

À l’inverse du LEP, son plafond de versement de 22 950 € vous offre la possibilité de constituer une épargne significative.

Ce produit prévoit une gestion évolutive avec une exposition progressive à un risque plus élevé qu’à l’ouverture.

À l’approche de l’échéance, vous êtes en mesure de placer au moins 70 % de vos gains dans des actifs peu risqués afin de sécuriser votre capital.

Le Plan d’Épargne Avenir Climat vous donne l’occasion d’investir dans des supports variés (actions, obligations, fonds).

À lire aussi : Combien avoir de côté à 60 ans pour vivre une retraite sereine ?

Quels sont ses inconvénients ?

Le PEAC vous expose à des pertes en capital, car son rendement est lié aux performances des fonds verts dans lesquels vous investissez.

Il ne présente pas non plus de taux d’intérêt fixes et implique des frais de gestion en général supérieurs à ceux des solutions de placement classiques.

Les sommes versées sont bloquées jusqu’à la majorité (18 ans) du titulaire, sauf en cas d’invalidité ou de décès d’un parent.

Après 18 ans, les retraits ne sont autorisés que s’il ouvre le plan 5 ans plus tôt. Cette illiquidité peut être contraignante en cas d’imprévu.

L’accès au PEAC reste limité parce que très peu de banques et d’assureurs proposent ce produit d’épargne au public.

Beaucoup d’acteurs doutent également de la capacité de cet instrument à financer des projets durables à grande échelle.

À lire aussi : Pourquoi créer une holding ? 4 raisons de le faire !

Avantages et inconvénients du PEAC

| Avantages | Inconvénients |

| Fonds réservés aux projets et entreprises qui respectent les critères ESG | Perte en capital |

| Participation active à la transition écologique et à la lutte contre le changement climatique | Pas de taux d’intérêt fixe |

| Plafond de versement élevé (22 950 €) | Fonds bloqués jusqu’à la majorité (18 ans), sauf en cas d’invalidité ou de décès d’un parent |

| Gestion évolutive avec exposition progressive au risque | Retraits possibles après 18 ans |

| Sécurisation de l’épargne deux ans avant la fin du plan (au moins 70 % en actifs peu risqués) | Frais de gestion élevés |

| Possibilité d’investir dans des actifs variés | Offre encore limitée |

| Produit défiscalisé exonéré d’impôt et de prélèvements sociaux | Produit réservé aux jeunes de moins de 21 ans |

| Potentiel de rentabilité attractif |

À lire aussi : Combien rapporte 1 million d’euros placé par mois ?

Quelle rentabilité espérer ?

Le PEAC est considéré comme l’un des meilleurs placements non imposables parce qu’il affiche un taux supérieur à ceux des produits réglementés tels que le Livret A.

D’après les pouvoirs publics, le taux de rentabilité annuel moyen de cette solution peut atteindre 5 %.

Si vous placez 20 000 € sur votre PEAC, cette somme peut générer chaque mois 83,33 €, soit environ 999,96 € par an (hors frais de gestion).

Attention !

Le gouvernement ne fixe pas le taux d’intérêt du Plan d’Épargne Avenir Climat. Pour le connaître, contactez le service client d’une banque agréée.

Comment ouvrir un Plan d’Épargne Avenir Climat ?

Le PEAC est réservé aux jeunes adultes (moins de 21 ans) qui résident en France. Les documents à réunir et les autres conditions à remplir varient en fonction des prestataires.

Le souscripteur fournit en général une photocopie d’une pièce d’identité en cours de validité, un justificatif de domicile et un RIB (Relevé d’Identité Bancaire).

Il doit également trouver un établissement agréé (banque, société d’assurance, mutuelle…) qui commercialise le produit d’épargne.

Bon à savoir !

La clôture du Plan d’Épargne Avenir Climat est automatique quand son titulaire atteint 30 ans.

Dans quelle structure ouvrir un PEAC ?

| Institutions | Description |

| Banque Populaire | Première institution à commercialiser ce produit d’épargne défiscalisé avec une gestion pilotée et une offre complète |

| Caisses d’Épargne | Propose le PEAC en partenariat avec BPCE Assurances |

| BPCE Assurances | Filiale d’assurance du groupe BPCE |

À lire aussi : Acheter une forêt : est-ce rentable ?

Initiez vos enfants à l’épargne intelligente avec le Livret Jeune

D’après un rapport de la Banque de France sur l’épargne réglementée publié en juillet 2024, l’encours total sur le Livret Jeune a atteint 4,8 milliards à la fin de 2023.

Cette baisse de 200 millions d’euros en un an prouve que ce produit compte toujours parmi les placements non imposables préférés des Français.

Quels sont les avantages du Livret Jeune ?

Introduit par le décret n° 1996-716 du 5 août 1996, ce compte rémunéré est contrôlé par les pouvoirs publics.

Le capital investi est garanti et protégé par le FGDR à hauteur de 100 000 € par épargnant et par établissement bancaire.

Les versements et les retraits sur un Livret Jeune peuvent s’effectuer à tout moment et n’impliquent pas des pénalités.

La disponibilité des fonds vous permet de faire face à des situations urgentes. Grâce à cette solution, les parents peuvent apprendre à leurs enfants à mieux gérer leurs finances.

Ouvrir un Livret Jeune est simple et de nombreuses banques proposent même de le faire en ligne pour gagner du temps.

À lire aussi : CEL : avantages, inconvénients & spécificités…

Quels sont ses inconvénients ?

Fixé à 1 600 €, le plafond de versement (hors intérêts) de cette solution de placement limite la capacité d’épargne de son titulaire.

Le Livret Jeune est ouvert aux 12 à 15 ans et fermé au 31 décembre de l’année des 25 ans du souscripteur.

Les mineurs ont besoin de l’accord de leurs parents ou d’un représentant légal pour effectuer des opérations sur leur compte.

Même si cette mesure est pédagogique et bienveillante, elle peut parfois être contraignante. Le taux variable du Livret Jeune réduit également son attractivité.

Bon à savoir !

Vous ne pouvez pas transférer un Livret Jeune d’une banque à une autre sans le clôturer au préalable.

À lire aussi : Placer son argent : comment placer 100 000 euros ?

Avantages et inconvénients du Livret Jeune

| Avantages | Inconvénients |

| Versements libres | Réservé aux personnes de 12 à 25 ans |

| Exonération totale d’impôt sur le revenu et de prélèvements sociaux | Impossible de transférer un Livret Jeune entre les banques |

| Disponibilité immédiate des fonds | Un seul Livret Jeune par personne |

| Gestion simple et ouverture rapide | Taux d’intérêt variable |

| Capital garanti et protégé par le FGDR | Clôture automatique à 25 ans |

| Placement réglementé | |

| Outil pédagogique (parfait pour apprendre la gestion budgétaire et développer l’autonomie financière) |

À lire aussi : 3 exemples de Portefeuilles Diversifiés

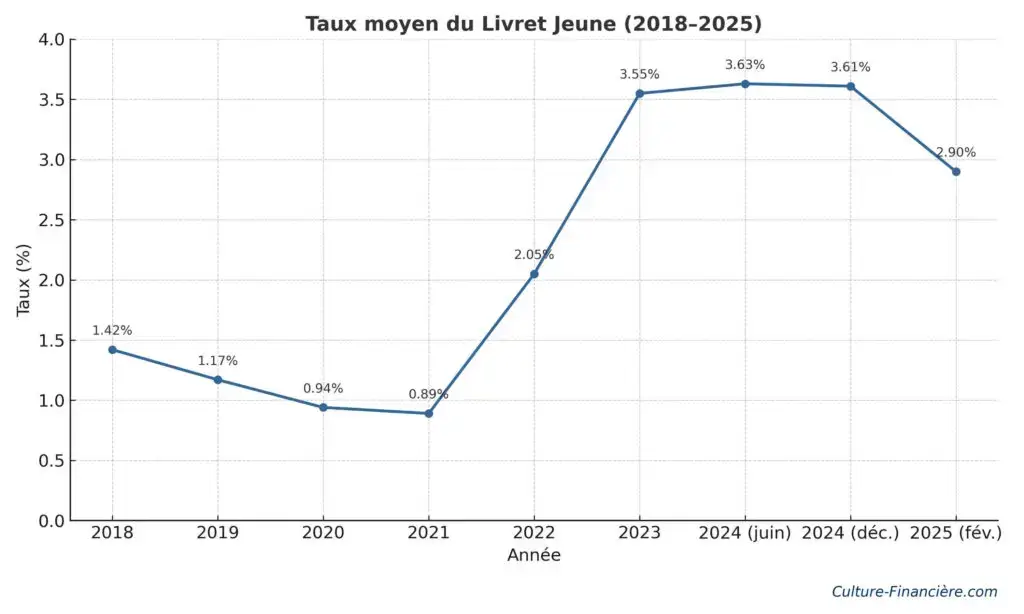

Quelle est la rentabilité de ce placement non imposable ?

Le taux de rémunération du Livret Jeune est librement fixé par chaque banque. L’Etat s’assure toutefois que sa valeur ne soit jamais inférieure à celle du Livret A.

Si vous ouvrez un Livret Jeune à votre enfant de 12 ans avec un capital de 1 000 €, votre trésor peut gagner au moins 24 € d’intérêts par an.

À lire aussi : Sortir d’un investissement en SCPI : 8 erreurs à éviter !

Quelles conditions remplir pour ouvrir un Livret Jeune ?

En dehors de l’âge (12 à 25 ans), le souscripteur doit résider de manière permanente en France et ne pas déjà détenir un Livret Jeune.

L’ouverture peut se faire à la demande du mineur ou de son représentant légal qui apposera sa signature sur les documents officiels.

Un dépôt initial de 10 € est exigé pour valider le compte. Les retraits peuvent s’effectuer au quotidien à partir de 10 €.

Bon à savoir !

Vous pouvez cumuler votre Livret Jeune avec d’autres produits d’épargne réglementés comme le Livret A. Il peut en plus être clôturé à tout moment sans aucun motif.

En cas de retrait, vérifiez que le solde du compte reste positif. Les banques recommandent de s’assurer que le montant restant soit d’au moins 10 €.

À lire aussi : Investir dans un Box de Stockage: est-ce rentable ?

Quelle banque choisir pour ouvrir un Livret Jeune ?

| Banques | Taux d’intérêt en 2025 | Particularités |

| CIC | 4 % | Gestion simple, support technique réactif |

| Crédit Mutuel | 4 % | Réseau étendu, service client professionnel |

| LCL | 4 % | Facilité d’ouverture, large gamme de services bancaires |

| Banque Populaire | En moyenne 3,5 % | Réseau de proximité, offres adaptées aux jeunes |

| Macif Banque | 3,5 % | Offre en ligne simple, service client accessible |

À lire aussi : Investir en viager : bonne idée ? Rentable ?

Faites fructifier votre épargne avec le Livret A

D’après une récente étude de la Banque de France, 8 Français sur 10 possédaient un Livret A au début de 2024.

Ce chiffre témoigne de l’engouement que continue de susciter ce placement non imposable et sécurisé du marché.

Pourquoi choisir le Livret A ?

Le Livret A est un support financier accessible à toute personne, sans condition d’âge ni de revenu. Son plafond de versement est fixé à 22 950 €.

Il peut donc vous aider à constituer une épargne conséquente sur le long terme. Les retraits s’effectuent à tout moment, sans pénalités.

Les sommes déposées sont garanties et protégées par le FGDR. Cumulable avec les autres livrets réglementés, ce produit est commercialisé par la plupart des banques traditionnelles ou en ligne.

Quels sont ses inconvénients ?

Le taux de rémunération du Livret A est variable. Cette instabilité ne vous garantit pas des intérêts stables.

Même si la limite de dépôt est plus élevée, elle représente un frein pour les personnes qui veulent épargner une somme considérable.

Vous n’avez pas la possibilité de transférer votre Livret A d’une banque à une autre sans le clôturer. La rentabilité de cette solution reste inférieure à celle de divers supports comme les obligations.

À lire aussi : 5 alternatives au Livret A si le vôtre est déjà plein

Avantages et inconvénients du Livret A

| Avantages | Inconvénients |

| Accessible à toute personne (sans condition d’âge ni de revenu) | Taux de rémunération variable |

| Plafond de dépôt élevé (22 950 €) | Impossibilité de transférer son Livret A d’une banque à une autre |

| Retraits possibles à tout moment sans pénalité | Rendement faible |

| Capital garanti et protégé par le FGDR | Rendement parfois inférieur à l’inflation |

| Ouverture simple, rapide et gratuite | Un seul Livret A par personne |

| Produit disponible dans la plupart des banques traditionnelles et en ligne | |

| Argent placé contribue au financement du logement social et à la rénovation urbaine |

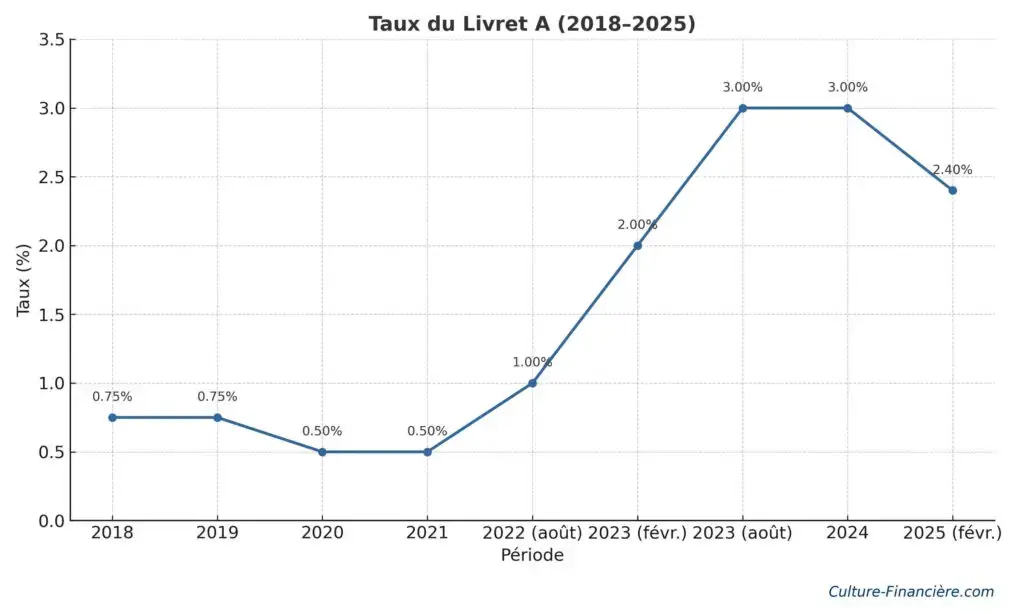

Quelle est l’évolution de son taux de rentabilité ?

En 2018, le taux du Livret A était de 0,75 %. Il a connu une hausse en 2023 (3 % à partir du 1er août) avant de redescendre à 1,7 % depuis le 1er août 2025.

La figure suivante vous invite à découvrir les variations du taux de rentabilité de ce produit d’épargne défiscalisé entre 2018 de 2025.

Si vous déposez 20 000 € sur un Livret A, vous pouvez donc espérer gagner 480 € au bout d’une année, soit 40 € tous les mois.

À lire aussi : Livret A plein… Que faire ? Où placer son argent ?

Comment ouvrir un Livret A ?

Pour ouvrir un Livret A, commencez par rassembler tous les documents nécessaires :

- justificatif de domicile,

- copie d’une pièce d’identité valide,

- copie du livret de famille ou de l’acte de naissance (si le compte est destiné à un mineur).

Choisissez ensuite la banque qui répond le mieux à vos exigences pour y effectuer votre demande (en agence ou en ligne).

Privilégiez un établissement de crédit qui propose au public un service client réactif, professionnel et accessible à travers divers canaux (téléphone, email ou tchat).

Bon à savoir !

- À l’ouverture du Livret A, un dépôt initial d’au moins 10 € est exigé pour activer votre compte.

- Les organismes à but non lucratif ont droit à un plafond de versement élevé (jusqu’à 76 500 €).

- Les retraits sur ce produit d’épargne réglementé se font à tout moment à partir de 10 €.

À lire aussi : Combien d’intérêts annuels rapporte un livret A à 22 950 € ?

Soutenez l’économie sociale avec le Livret de Développement Durable et Solidaire

Jadis Codevi, le LDDS est comme le Livret A, un produit d’épargne dont le fonctionnement et les conditions d’accessibilité sont définis par les pouvoirs publics.

Simple et rapide, son ouverture suit la même procédure que celle des solutions de placement réglementées.

Quels sont les avantages du LDDS ?

Les fonds déposés sur ce livret sont garantis et protégés par le FGDR à hauteur de 100 000 € par épargnant et banque.

Avec ce produit, vous ne risquez pas une perte en capital (partielle ou totale) et vous pouvez effectuer des retraits gratuits à tout moment.

Épargner avec le LDDS vous donne aussi la possibilité de participer à des projets éco-responsables et de soutenir l’économie sociale.

Une partie des sommes collectées finance en effet des programmes liés à la transition énergétique et au développement durable.

Depuis le 1er octobre 2020, vous êtes en mesure d’utiliser votre compte pour faire des dons à une coopérative de l’EES (Économie Sociale et Solidaire).

Vous pouvez ainsi bénéficier d’une réduction d’impôt, dont le montant dépend de la gratification et de l’organisme choisi.

Si vous optez par exemple pour une structure qui s’occupe des personnes en difficulté, vous profitez d’une réduction d’impôt qui peut atteindre 75 % dans la limite des 1 000 €.

Dans le cas contraire, elle est de 66 % dans la limite de 20 % de votre revenu imposable.

À lire aussi : Livret A ou LDDS ? Quel livret favoriser ?

Quels sont ses inconvénients ?

Fixé à 12 000 €, le plafond de versement du LDDS est inférieur à celui du Livret A. Il limite la capacité d’épargne des personnes à la recherche d’une solution de placement sur le long terme.

Le taux de rentabilité actuel de ce produit est de 1,7 % depuis le 1er août 2025. Il reste peu attractif pour ceux qui veulent faire fructifier leur argent.

Même s’il bénéficie d’une gestion simple, le Livret de Développement Durable et Solidaire ne peut être transféré d’une banque à une autre.

Bon à savoir !

Un LDDS ne peut être ouvert que par une seule personne, mais un foyer fiscal peut en détenir deux au maximum.

À lire aussi : Investir avec Wiseed : Avis, Rentabilité, Dangers

Avantages et contraintes du LDDS

| Avantages | Inconvénients |

| Gestion simple | Un seul LDDS par personne et maximum deux comptes par foyer fiscal |

| Fonds garantis et sécurisés | Impossibilité de transférer un LDDS d’une banque à une autre sans une clôture préalable |

| Versements libres et retraits gratuits à tout moment | Plafond de versement limité à 12 000 € |

| Participation à des projets éco-responsables et soutien à l’économie sociale | Taux de rémunération modeste |

| Réduction d’impôts à travers des dons qui peut atteindre 75 % dans la limite de 1000 € | |

| Accessibilité à toute personne majeure qui a un domicile fiscal en France et aux mineurs qui ont des revenus personnels |

À lire aussi : Acheter en démembrement avec ses parents : bonne idée ?

Choisissez d’investir dans l’immobilier avec la résidence principale

Une résidence principale est un logement dans lequel vous devez vivre au moins huit mois par an. Cette durée peut être réduite en cas de problème de santé ou pour des obligations professionnelles.

Cela est également valable si vous quittez votre habitation pour cas de force majeure (catastrophe naturelle, incendie accidentel, sinistre structurel du bâtiment).

Pourquoi investir dans une résidence principale ?

D’après une enquête de l’Insee (Institut national de la statistique et des études économiques), près de 18 millions de ménages sont propriétaires de leur résidence principale en France.

Ce chiffre témoigne de l’importance de la propriété dans le patrimoine des Français et dans leur volonté de sécuriser leur avenir financier.

Bénéficiez d’une exonération des plus-values et sur le calcul de l’IFI

Quand vous êtes propriétaire occupant, vous pouvez prétendre à un abattement de 30 % sur la valeur de votre résidence principale pour le calcul de l’Impôt sur la Fortune Immobilière.

Pour cela, votre logement ne doit pas dépendre d’une SCI (Société Civile Immobilière) et votre patrimoine immobilier doit être estimé à plus de 1,3 million d’euros.

Les plus-values réalisées lors de la vente d’une résidence principale sont exonérées d’impôt et des prélèvements fiscaux.

À lire aussi : Investir avec Baltis : Avis, Rentabilité, Dangers…

Profitez d’une exonération de la taxe foncière

| Critère | Type d’exonération ou de réduction | Conditions à remplir |

| Personnes âgées de plus de 75 ans | Exonération totale de la taxe foncière | Revenu fiscal de référence (RFR) inférieur au plafond fixé, justifier que c’est votre résidence principale |

| Personnes âgées de 65 à 74 ans | Dégrèvement forfaitaire de 100 € | RFR inférieur aux mêmes plafonds que pour l’exonération totale |

| Bénéficiaires de l’Allocation aux Adultes Handicapés (AAH) | Exonération totale de la taxe foncière | Être titulaire de l’ASPA |

| Plafonnement de l’imposition | Limitation de la taxe foncière à 50 % des revenus du foyer fiscal | Pour la résidence principale |

| Logement neuf | Exonération temporaire de la taxe foncière pendant les 2 premières années après livraison | S’applique de façon automatique, sans démarche particulière |

À lire aussi : Compte-titres ordinaire (CTO) : définition, rendements, fiscalité

Quels sont les autres avantages de ce placement ?

Investir dans une résidence principale reste une bonne idée pour prétendre aux avantages du dispositif MaPrimeRénov’.

Grâce à ce mécanisme, vous pouvez obtenir une subvention pour financer les travaux de rénovation énergétique de votre logement.

Vous pouvez aussi être éligible aux aides à l’accession à la propriété comme le :

- Prêt à Taux Zéro (TPZ),

- Prêt Action Logement (ACL),

- Prêt d’Accession Sociale (PAS).

Un abattement de 20 % s’applique sur la valeur marchande de votre maison pour réduire la base imposable en cas de succession.

Quelles sont les contraintes d’une résidence principale ?

La résidence principale est un placement non imposable qui présente une faible liquidité. Cela restreint votre capacité à faire face à des besoins urgents de trésorerie.

Elle implique des frais d’achat, d’entretien, de notaire et une taxe foncière. Ces petites dépenses peuvent réduire la rentabilité de votre placement sur le long terme.

La possibilité d’obtenir un crédit immobilier peut vous exposer à un risque d’endettement et ses conséquences (saisie du bien en cas de non-remboursement, stress).

À lire aussi : LNMP 2025 vs 2024 : quelles différences pour les investisseurs ?

Ouvrez un PEA et profitez d’une exonération d’impôt après 5 ans

Le PEA est l’un des rares placements non imposables qui permettent de bénéficier d’un « effet boule de neige » après investissement.

Les gains réalisés chaque année sont réinvestis pour garantir l’augmentation de la valeur du portefeuille.

Pourquoi investir dans un PEA ?

Selon votre profil d’investisseur et vos objectifs, vous pouvez choisir à l’ouverture d’un PEA entre une gestion libre ou déléguée.

Nous recommandons d’adopter la seconde option pour éviter des erreurs coûteuses et saisir des opportunités, même si elle entraîne des frais.

Le PEA classique possède une limite de versement élevé (jusqu’à 150 000 €) pour augmenter votre capacité d’épargne.

Les gains issus de ce placement profitent d’une exonération totale d’impôt après 5 ans de détention. Seuls les prélèvements sociaux de 17,2 % s’appliquent à vos profits.

Avec un PEA, vous investissez dans des actifs variés pour limiter vos pertes. Cette enveloppe fiscale est accessible à tous les résidents français.

Bon à savoir !

Le plafond d’un PEA-PME est fixé à 225 000 € et il vous offre la possibilité d’investir davantage dans de petites entreprises non cotées.

Quels sont les inconvénients d’un PEA ?

La durée de placement à respecter pour bénéficier des avantages fiscaux offerts par un PEA longue et les retraits anticipés entraînent une imposition sur les gains.

L’adoption de cette solution vous expose à une perte en capital, car la performance de votre portefeuille dépend des fluctuations du marché.

Les frais d’ouverture, de clôture et de gestion de compte peuvent représenter un coût significatif s’ils sont élevés.

Pour réaliser des économies et améliorer votre rentabilité, ouvrez votre PEA auprès d’une institution agréée qui pratique des tarifs compétitifs.

À lire aussi : PEA ou PER : lequel choisir ?

Osez avec le Plan d’Épargne Entreprise (PEE)

Le PEE est un instrument financier qu’utilisent de nombreux chefs d’entreprise pour valoriser et encourager l’engagement de leurs collaborateurs.

Il s’adresse aussi bien aux salariés qu’aux responsables de société. Le conjoint associé du dirigeant peut profiter des avantages qu’il offre.

Quels sont les principaux avantages d’un PEE ?

Les fonds déposés dans un PEE sont exonérés d’impôt sur le revenu (IR) et de prélèvements sociaux (PS) tant qu’ils restent investis.

Les plus-values sont uniquement soumises aux PS lors d’un retrait après la durée de placement. Avec ce produit, l’employeur peut verser un abondement pour augmenter le capital épargné.

Les apports du dirigeant sont exemptés de cotisations sociales si leur montant ne dépasse pas 300 % du versement des salariés, dans la limite de 3 719,04 € par an.

Quelles sont les contraintes d’un PEE ?

L’entreprise propose les supports d’investissement parmi lesquels l’employé choisit son actif. Une telle contrainte limite la diversification et diminue la rentabilité du placement.

Les sommes versées sont bloquées pendant une durée minimale de 5 ans. Ce système améliore certes les performances du PEE, mais limite la disponibilité de l’épargne.

Cette solution n’offre aucune garantie puisque les fonds sont investis en valeurs mobilières exposées à la volatilité du marché.

Le plafond des versements volontaires sur un PEE est fixé à 25 % de la rémunération brute du salarié. Cela réduit sa capacité à épargner.

À lire aussi : Planification patrimoniale : définition, rendements, risques

Comparatif de nos 8 meilleurs placements non imposables

| Placements | Avantages | Inconvénients |

| Livret A | Capital garanti par l’État Exonération totale d’impôt et de prélèvements sociaux Disponibilité immédiate Plafond élevé (22 950 €) | Taux d’intérêt modeste Plafond limité pour gros épargnants Rendement variable |

| LDDS | Capital garanti par l’État Exonération fiscale totale Soutien à l’économie solidaire Disponibilité immédiate | Plafond limité (12 000 €) Taux d’intérêt modeste Un seul LDDS par personne |

| LEP | Taux attractif Exonération fiscale Capital garanti par le FGDR Protection du pouvoir d’achat | Plafond bas (10 000 €) Conditions d’éligibilité restrictives Taux variable Offre limitée |

| Livret Jeune | Capital garanti par le FGDR Exonération fiscale Taux attractif Disponibilité immédiate | Réservé aux 12-25 ans Plafond bas (1 600 €) Clôture à 25 ans Rentabilité variable |

| PEAC | Placement défiscalisé Plafond élevé (22 950 €) Investissement responsable (ESG) Potentiel de rendement élevé (jusqu’à 5 %) | Réservé aux moins de 21 ans Fonds bloqués jusqu’à 18 ans Perte en capital Offre limitée |

| Résidence principale | Exonération de plus-value à la revente Abattement IFI 30 % Sécurité patrimoniale Aides à l’accession | Frais d’acquisition et d’entretien élevés Obligation d’occupation Fiscalité complexe Illiquidité |

| PEA | Exonération d’impôt sur les gains après 5 ans (hors prélèvements sociaux) Plafond élevé (150 000 €) Diversité d’actions européennes Incitation à l’investissement sur le long terme | Blocage des fonds 5 ans Perte en capital Restrictions géographiques (Europe) Frais potentiels élevés |

| PEE | Fiscalité avantageuse (exonération d’impôt sur les plus-values hors prélèvements sociaux) Abondement de l’employeur Épargne régulière facilitée Motivation des salariés | Choix d’investissement limités Pas de taux garanti Plafond de versement (25 % de la rémunération annuelle brute) Blocage des fonds 5 ans (sauf cas de déblocage anticipé) |

À lire aussi : Investir avec Iroko Zen : Avis, Rentabilité, Dangers

Nos 4 conseils pour bien choisir votre placement non imposable

La définition d’un budget initial et d’un plafond puis la connaissance de son profil de risque ne suffisent pas pour choisir le placement non imposable qui répond à vos objectifs.

Afin d’obtenir d’excellents résultats, utilisez un simulateur pour explorer différents scénarios de rendement et tester l’impact de chaque option sur votre fiscalité.

Tenez compte des futures évolutions fiscales

Les taux de rémunération des placements non imposables évoluent. Ceux du LEP et du Livret A sont par exemple révisés deux fois par an et leurs plafonds de versements peuvent aussi être modifiés.

Tenir compte des améliorations fiscales sert à anticiper les changements et à opter pour la solution d’investissement la plus adaptée à votre profil.

Consultez de façon régulière les publications d’organismes comme l’Insee ou la Banque de France pour ne manquer aucune information.

Pensez également à vous abonner à des lettres d’information fiscales ou à utiliser des agrégateurs de veille patrimoniale.

Évaluez la liquidité de votre placement pour faire face à des imprévus

De nombreux outils de comparaison oublient d’intégrer dans leurs analyses la capacité à effectuer des retraits à tout moment et sans aucune pénalité.

Priorisez donc des placements non imposables qui offrent une grande liquidité comme le Livret A, le LEP ou le LDDS pour faire face à des besoins urgents.

Les particuliers qui possèdent une épargne de précaution suffisante peuvent en revanche opter pour des solutions d’investissement de longue durée. L’assurance-vie et le PER en sont de parfaits exemples.

Nous vous recommandons de vous constituer un portefeuille d’actifs diversifié afin de maximiser vos profits et de maintenir votre niveau de vie.

À lire aussi : Salaire ou Dividendes : que doit choisir un dirigeant ?

Prenez en compte les frais cachés pour choisir votre placement non imposable

Les livrets réglementés sont gratuits, mais les instruments financiers comme l’assurance-vie et le PEA incluent des frais de gestion, d’arbitrage ou d’entrée.

Quand ils sont élevés, ces coûts peuvent réduire la rentabilité nette de vos investissements. Avant d’adopter un produit, renseignez-vous bien auprès du prestataire qui le commercialise.

Comparez en plus de la fiscalité, le montant des frais qui accompagnent les contrats proposés par les acteurs agréés afin d’effectuer un meilleur choix.

Contactez un professionnel expérimenté et compétent

Un expert en placement financier maîtrise les règles qui régissent le fonctionnement de la plupart des solutions d’investissement disponibles.

Il possède donc les connaissances et les outils techniques pour vous aider à repérer les pièges et à les éviter.

Avec un interlocuteur qualifié, vous bénéficiez de conseils fiables pour mieux constituer votre portefeuille d’actifs et réduire vos pertes.

Il est en mesure de vous accompagner à chaque étape de votre processus de placement pour s’assurer que les transactions effectuées sont conformes aux normes.

Avec son aide, vous pouvez accéder à des opportunités réservées aux investisseurs professionnels et suivre l’évolution des performances de votre portefeuille.

À lire aussi : Imposition des dividendes SASU : ce qui change !

Comment choisir son placement non imposable ?

À lire aussi : SARL de Famille ou SCI : quel statut pour de la location meublée ?

Conclusion

Les meilleurs placements non imposables sont le Livret A, le LDDS, le Livret Jeune, le PEAC et le LEP. Ces supports sont en effet totalement exonérés d’impôt sur le revenu et des prélèvements sociaux.

En plus de ces solutions, vous pouvez investir dans une résidence principale, un PEA ou dans un PEE pour profiter d’une fiscalité avantageuse sous conditions.

Pour choisir un produit financier et ne pas payer des impôts, comparez les offres disponibles et sollicitez l’aide d’un expert.

FAQ

Est-ce que le livret B est imposable ?

Oui, les intérêts du Livret B sont imposables. Ils sont soumis au prélèvement forfaitaire unique (PFU) à hauteur de 30 % ou au barème progressif de l’impôt sur le revenu.

Est-ce que l’assurance-vie est imposable ?

Les gains ne sont imposables qu’en cas de retrait et en fonction de l’âge du contrat. Après 8 ans, vous bénéficiez d’abattements annuels sur les gains (4 600 € pour une personne seule et 9 200 € pour un couple).

Où placer son argent sans qu’il soit bloqué ?

Sur des livrets réglementés comme le Livret A, le LDDS, le Livret Jeune ou le Livret B. Les fonds sont disponibles et les retraits se font à tout moment sans pénalité.

Où puis-je placer mon argent sans payer d’impôts ?

Les livrets réglementés (Livret A, LDDS, Livret Jeune, LEP) sont exonérés d’impôt sur le revenu et de prélèvements sociaux sur les intérêts.

La résidence principale bénéficie aussi d’exonérations fiscales spécifiques (plus-value, IFI). L’assurance-vie et les plans d’épargne (PEA, PEE) offrent des exonérations sous conditions.

Quelle est la meilleure façon d’investir de l’argent sans payer d’impôts ?

Privilégiez des livrets réglementés pour l’épargne liquide et sécurisée. Vous pouvez également choisir l’assurance-vie et le PEA pour une épargne sur le moyen ou le long terme.

L’épargne salariale (PEE) est aussi intéressante grâce à l’abondement et la fiscalité avantageuse, mais les fonds sont bloqués sur de nombreuses années.

Y a-t-il des placements non imposables qui génèrent des rendements élevés ?

Non, les placements totalement exonérés d’impôt comme le Livret A ou le LDDS offrent des taux sécurisés, mais modestes (autour de 2,4 % net).

Pour espérer des rendements plus élevés, vous devez vous tourner vers des supports d’investissement soumis à imposition partielle ou différée comme l’assurance-vie ou le PEA.