Parmi les meilleures idées pour investir quand on est jeune figurent les placements dans des livrets d’épargne réglementés (Livret A, LDDS) et des fonds monétaires sécurisés.

La souscription d’une assurance-vie en fonds en euros et l’achat et la vente des ETF obligataires font également partie des solutions les plus appréciées.

Avec la démocratisation des plateformes d’investissement et l’émergence de nouvelles technologies, vous pouvez désormais diversifier votre portefeuille grâce au dropshipping.

Quel placement choisir pour bien démarrer selon votre profil ? Quelles sont les erreurs à éviter pour faire fructifier votre argent dès aujourd’hui ?

Voici 7 idées pour investir quand on est jeune, des exemples et des conseils pratiques pour bâtir un avenir financier solide.

À lire aussi : PEA Boursorama ou Fortuneo : lequel choisir ?

Constituez une épargne solide avec des livrets réglementés

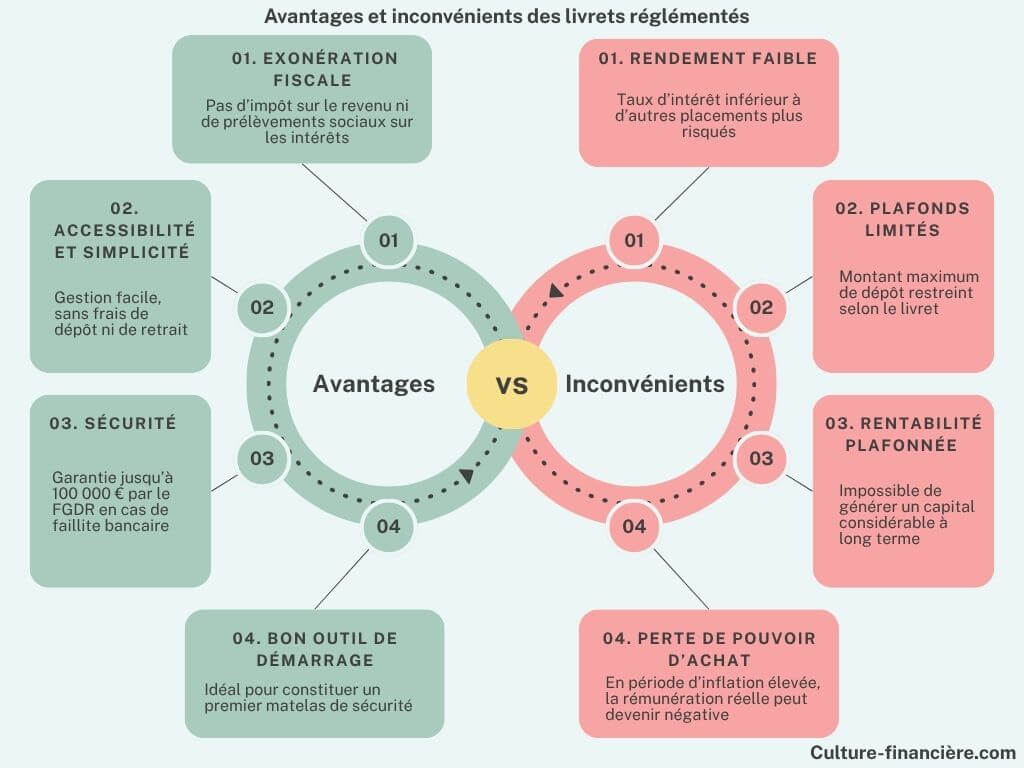

Les livrets réglementés sont des produits financiers dont les conditions d’accès, les taux d’intérêt et les plafonds sont encadrés par l’État.

Ils facilitent la constitution d’une épargne de précaution, disponible à tout moment pour vous aider à faire face à des imprévus.

Pourquoi investir quand on est jeune dans les livrets réglementés ?

Le Livret A, LDDS (Livret de Développement Durable et Solidaire), Livret Jeune et Livret d’Épargne Populaire (LEP) ne sont pas soumis à l’impôt sur le revenu ni aux prélèvements sociaux.

Leur gestion est intuitive et sans frais pour les retraits et les dépôts. Investir quand on est jeune dans l’un de ces produits reste une bonne idée pour se constituer un premier matelas de sécurité.

Le FGDR (Fonds de Garantie des Dépôts et de Résolution) vous offre une garantie supplémentaire en cas de faillite de la banque auprès de laquelle vous avez ouvert votre compte.

Placé sous la supervision de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), cet organisme assure la protection des sommes déposées jusqu’à 100 000 € par banque et par client.

À lire aussi : 5 alternatives au Livret A si le vôtre est déjà plein

Quels sont les inconvénients de ces produits bancaires ?

Les taux de rémunération de ces produits bancaires sont moins attractifs que ceux des placements à fort potentiel, mais volatils.

À titre d’exemple, le taux du Livret A est fixé à 2,4 %, alors que le crowdfunding immobilier peut offrir une rentabilité qui peut atteindre 6 %.

Faibles, les plafonds de versement des livrets réglementés empêchent les épargnants de se constituer un capital conséquent.

Les critères d’éligibilité peuvent s’avérer restrictifs en fonction du produit et de votre situation personnelle.

Comparatif de ces différents livrets contrôlés par l’État

| Livrets | Livret A | Livret Jeune | LDDS | LEP |

| Taux (août 2025) | 1,7 % | Toujours supérieur ou égal au taux du Livret A (2,4 % au minimum | 1,7 % | 2,7 % |

| Plafonds | 22 950 € | 1 600 € | 12 000 € | 10 000 € |

| Profils des épargnants | Tout public (majeur ou mineur) | Jeunes de 12 à 25 ans | Majeurs ou mineurs non rattachés au foyer fiscal des parents | Personnes à revenus modestes |

| Conditions d’accessibilité | Ouvert à tous | Résident en France | Résident fiscal français | Résident fiscal français, sous conditions de revenus |

Bon à savoir !

La réglementation en vigueur interdit la détention de deux livrets réglementés identiques. Elle autorise cependant un cumul de ces produits d’épargne.

À lire aussi : Livret A ou LDDS ? Quel livret favoriser ?

Cas pratique : Sébastien utilise ses livrets réglementés pour accroître son épargne

Sébastien a 24 ans et souhaite placer son argent sans risque pour se constituer une épargne sur le long terme.

En juin, il décide d’utiliser tous les livrets réglementés disponibles et y dépose le montant maximum autorisé.

Voici comment il procède :

- LEP : 10 000 € à 3,5 %

- LDDS : 12 000 € à 2,4 %

- Livret A : 22 950 € à 2,4 %

- Livret Jeune : 1 600 € à 3 %

Intérêts nets sur 1 an (tous exonérés d’impôt et de prélèvements sociaux)

- LEP : 10 000 € × 3,5 % = 350 €

- LDDS : 12 000 € × 2,4 % = 288 €

- Livret Jeune : 1 600 € × 3 % = 48 €

- Livret A : 22 950 € × 2,4 % = 550,80 €

Total des intérêts annuels nets : 1 236,80 € pour un placement sécurisé de 46 550 €

Sébastien combine de manière intelligente accessibilité, liquidité et rendement garanti, sans aucune fiscalité.

À lire aussi : Top 8 meilleurs placements non imposables

Investir quand on est jeune dans le dropshipping

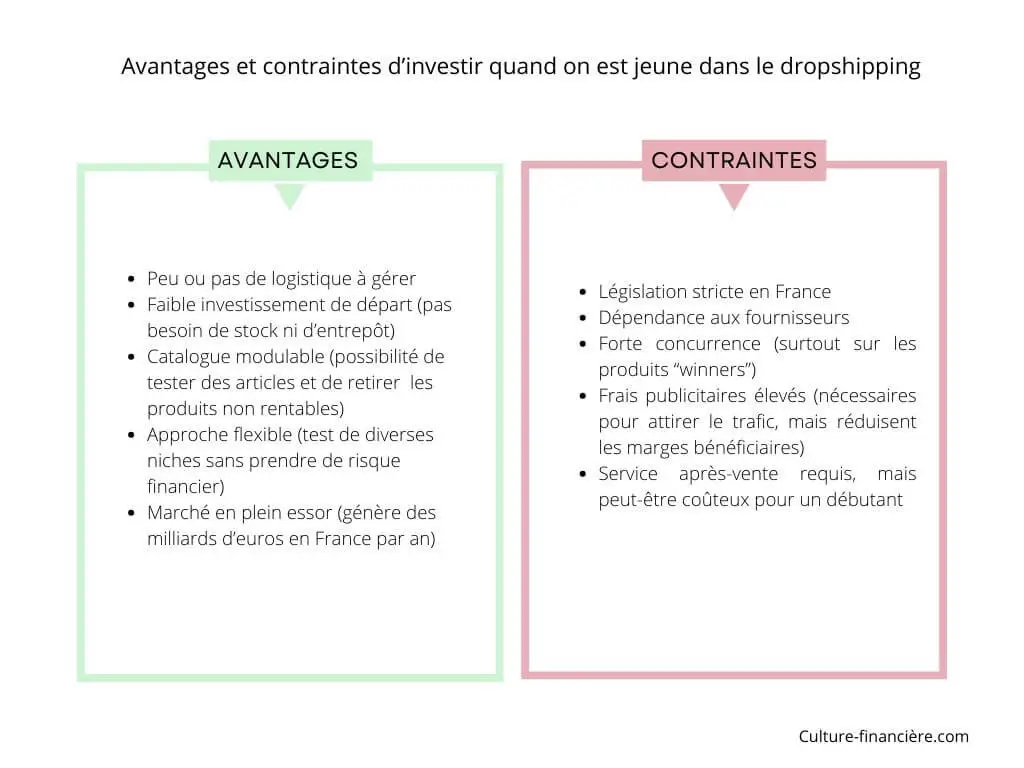

Le dropshipping est un modèle de commerce en ligne où vous vendez des produits sans avoir à gérer vous-même un stock.

Beaucoup de jeunes investisseurs français s’en servent aujourd’hui pour générer leurs premiers revenus grâce à l’e-commerce.

Pourquoi se lancer dans le dropshipping ?

La création d’une e-boutique optimisée avec un catalogue d’articles bien fourni suffit pour faire vos premières ventes.

Le dropshipping vous donne l’occasion de proposer une large gamme d’articles sans mobiliser de gros capitaux.

Si vous ne parvenez pas à écouler un produit, vous pouvez juste le retirer de votre catalogue. Ce système réduit de façon significative vos pertes.

Il vous encourage à tester de nouvelles niches pour trouver des « articles gagnants » sans prendre des risques financiers élevés.

Investir quand on est jeune dans le dropshipping demeure une bonne stratégie de placement pour profiter des opportunités offertes par un secteur en plein essor.

Selon Excilio, le marché français du dropshipping a généré entre 3 et 3,5 milliards d’euros de chiffre d’affaires en 2024.

Quand vous vous lancez dans ce domaine, vous évitez d’effectuer de nombreuses tâches logistiques telles que :

- la réception de la marchandise,

- l’inventaire des produits disponibles,

- les expéditions des commandes validées.

Vous pouvez ainsi vous concentrer sur le marketing, l’expérience client et l’optimisation de votre site pour booster vos ventes.

À lire aussi : 3 exemples de Portefeuilles Diversifiés

Quelles sont les contraintes du dropshipping ?

Investir quand on est jeune dans le dropshipping, c’est faire face à une rude concurrence sur des produits gagnants et populaires.

La veille concurrentielle et l’élaboration d’une stratégie de marketing efficace sont alors requises pour saisir les opportunités avant vos concurrents directs.

Ces actions entraînent des dépenses qui peuvent devenir considérables et diminuer vos marges bénéficiaires.

Le dropshipping implique également des coûts publicitaires. Dans ce système, vous confiez l’approvisionnement et la gestion des livraisons à votre fournisseur.

S’il ne respecte pas ses engagements (multiplie les retards, erreurs d’envoi…), vos clients vous tiendront pour responsable.

Cela peut ternir votre image de marque et être à l’origine de pertes financières. Ce modèle d’e-commerce impose par ailleurs la mise en place d’un service après-vente de première qualité.

Nécessaire pour vite traiter les retours clients, cette opération engendre des coûts susceptibles de réduire votre rentabilité à court, moyen et long terme.

À lire aussi : Combien d’intérêts annuels rapporte un livret A à 22 950 € ?

Quelle fiscalité s’applique aux revenus du dropshipping ?

Le dropshipping est une activité commerciale (achat et revente de biens). Pour y investir quand vous êtes jeune, vous devez créer une entreprise.

Les règles fiscales applicables à vos revenus dépendent du statut sous lequel vous voulez mettre sur pied votre société (auto-entrepreneur, SASU…).

Nous avons rassemblé dans le tableau suivant les spécificités et aspects légaux des structures juridiques accessibles.

| Forme juridique | Micro-entrepreneur (auto-entrepreneur) | Société (SASU, EURL…) |

| Régime fiscal | Micro-BIC (vente de biens) | Impôt sur les sociétés (IS) ou option IR |

| Plafond du chiffre d’affaires (CA) annuel hors taxe | 188 700 € | Pas de plafond spécifique |

| Cotisations sociales | Près de 12,3 % du CA | Variable selon rémunération et dividendes |

| Impôt sur le revenu | Calculé après abattement forfaitaire de 71 % sur le CA (micro-BIC) ou versement libératoire (près de 1 % du CA si option) | Imposition sur les bénéfices au taux IS (15 % jusqu’à 42 500 €, puis 25 %) ou IR selon option |

| TVA (Taxes sur la Valeur Ajoutée) | Franchise en base jusqu’à 91 900 € HT (pas de facturation de TVA) | Assujettie à la TVA dès le premier euro |

| Gestion TVA à l’international | Déclaration et paiement de la TVA, gestion IOSS/OSS, TVA à l’import si fournisseur hors Union européenne | TVA, possibilité de déduire la TVA sur achats et importations |

| Formalités de création | Déclaration URSSAF, code APE 4791A | Rédaction des statuts, immatriculation au registre de commerce des sociétés |

| Responsabilité juridique | Illimitée (patrimoine personnel engagé) | Responsabilité limitée au capital social |

| Conseils | Idéal pour démarrer et tester le marché | Pertinent dès que l’activité croît et devient rentable |

À lire aussi : Placer son argent : comment placer 100 000 euros ?

Exemple : Adeline lance son activité de dropshipping

Âgée de 24 ans et salariée dans une entreprise à Marseille, Adeline crée une micro-entreprise pour se lancer dans le dropshipping.

Elle investit 1 500 € pour mettre en place sa boutique en ligne, acheter un thème Shopify, tester des produits et lancer ses premières campagnes publicitaires.

Après 3 mois, elle réalise un chiffre d’affaires de 5 000 €. En régime micro-BIC, elle est imposée après un abattement forfaitaire de 71 %, soit sur 1 450 € de revenus nets.

Elle paie 12,3 % de cotisations sociales (179 €) et 1 % d’impôt libératoire (50 €). Elle enregistre donc un gain de 1 221 € en 12 semaines avec peu de risques.

À lire aussi : Investir dans un parking électrique : Bonne idée ? Rentable ?

Bénéficiez d’une stabilité avec un compte à terme (CAT) performant

Selon les données du Groupe BPCE (Banque Populaire Caisse d’Épargne), les montants placés sur les comptes à terme étaient de 9,6 milliards d’euros au premier trimestre de 2025.

Ce chiffre prouve que le CAT demeure l’un des placements préférés des Français. Investir quand on est jeune dans ce produit est donc une bonne idée pour préparer son avenir financier.

Quels sont les avantages du compte à terme ?

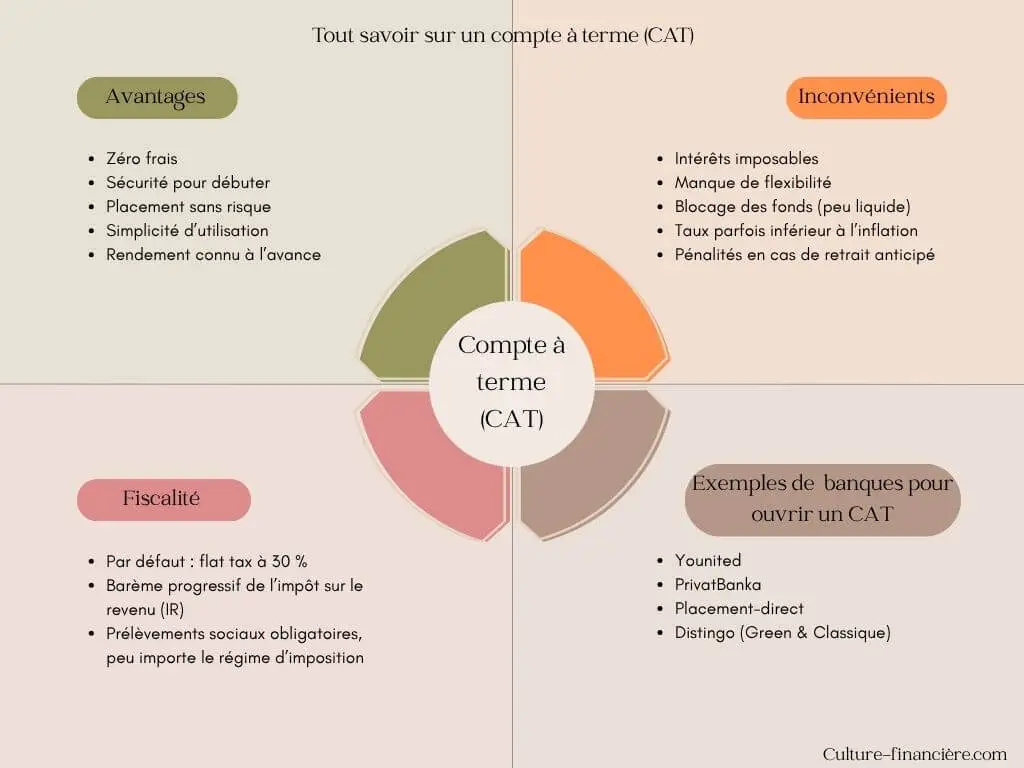

Ce produit bancaire est sans risque et en cas de faillite, le FGDR garantit la protection du capital investi. Vous obtiendrez donc un remboursement de 100 000 €.

Avec un CAT, le rendement attendu est connu puisque le taux d’intérêt se fixe dès la souscription. Sa gestion est simple et peut se faire à distance.

Le contrôle, l’ouverture et les dépôts d’un CAT sont sans frais. L’utilisation du compte à terme convient aux jeunes qui veulent épargner en toute sécurité.

À lire aussi : Meilleurs Comptes à Terme : comparatif & conseils

Quels sont les inconvénients de ce produit bancaire ?

Les fonds versés sur un dépôt à terme sont bloqués pendant toute la durée du placement. En cas de retrait anticipé, la banque applique des pénalités et vous pourrez perdre tous les avantages fiscaux de votre produit.

Le manque de flexibilité rend ce support peu compétitif. Après un versement initial, vous n’avez plus la possibilité d’en faire d’autres.

À l’inverse du Livret A, les intérêts issus du CAT sont imposables. Le taux du compte à terme est souvent inférieur à celui de l’inflation.

Quelle fiscalité s’applique aux intérêts du CAT ?

Les gains sont par défaut soumis au Prélèvement Forfaitaire Unique (PFU) au taux de 30 %. Cette taxe est en général déduite de façon automatique lors du versement des intérêts.

Vous avez la possibilité d’opter pour le barème progressif de l’impôt sur le revenu (IR) au moment de votre déclaration annuelle.

Cette option reste intéressante si vous êtes non imposable ou faiblement imposé. Vous pouvez ainsi être assujetti à un taux d’IR inférieur à 12,8 %.

Bon à savoir !

Même si vous choisissez le barème progressif de l’IR, les prélèvements sociaux à hauteur de 17,2 % demeurent obligatoires.

Le cas échéant, l’ensemble de vos revenus mobiliers annuels y compris ceux de votre compte à terme sont imposés.

À lire aussi : Contrat de dépôt à terme (DAT) : définition, rendements, risques

Dans quelle banque ouvrir votre dépôt à terme ?

| Banques | Taux brut | Durée moyenne du placement | Montants (minimum et maximum) | Particularités |

| Distingo (Green) | 2,50 % | 10 mois | 10 000 € et 100 000 € | Ouverture réservée aux titulaires d’un livret Distingo, 2 € reversés aux forêts par livret ouvert |

| Distingo (classique) | 2,50 % | 1 an | 10 000 € et 100 000 € | Livret Distingo requis, ouverture et gestion gratuites |

| PrivatBanka (Raisin) | 2,76 % 2,68 % 2,47 % | 2 ans 3 ans 5 ans | 5 000 € et 100 000 € | Renouvellement tacite possible |

| Younited | 2,38 % | 12 mois | 2 000 € et 100 000 € | Paiement des intérêts à échéance, ouverture sans frais |

| Placement-direct | 1,80 % jusqu’à 2,60 % | De 1 à 5 ans | 10 000 € et 10 M€ | Intérêts à échéance, plafond de versement très élevé |

À lire aussi : CEL (Compte Épargne Logement) : avantages, inconvénients & spécificités…

Cas pratique : Emmanuella choisit un compte à terme pour sécuriser son épargne

Emmanuella a 26 ans et veut placer une partie de son héritage. Elle opte pour un placement bloqué pendant 1 an avec un rendement garanti.

Après comparaison, elle préfère le Compte à Terme Distingo (classique) proposé par PSA Banque. Ce produit affiche un taux brut fixe de 2,50 % sur 12 mois.

Pour en profiter, Emmanuella ouvre un livret Distingo et effectue un dépôt initial de 10 000 € pour valider sa souscription.

- Calcul des intérêts bruts : 10 000 € × 2,5 % = 250 €

- Fiscalité (PFU à 30 %) : 250 € × 30 % = 75 €

- Intérêts nets perçus : 175 € (250 € -75 €)

Emmanuella touche donc 175 € au bout d’un an.

À lire aussi : Comment investir 50 000 euros ?

Sécurisez votre capital avec l’assurance-vie en fonds en euros

D’après France Assureurs, l’encours total de l’assurance-vie en fonds en euros a atteint 1 450 milliards d’euros au début de 2025.

Ce chiffre témoigne de l’engouement que continue à susciter ce produit chez les épargnants français à la recherche d’un rendement stable.

Pourquoi souscrire une assurance-vie en fonds en euros ?

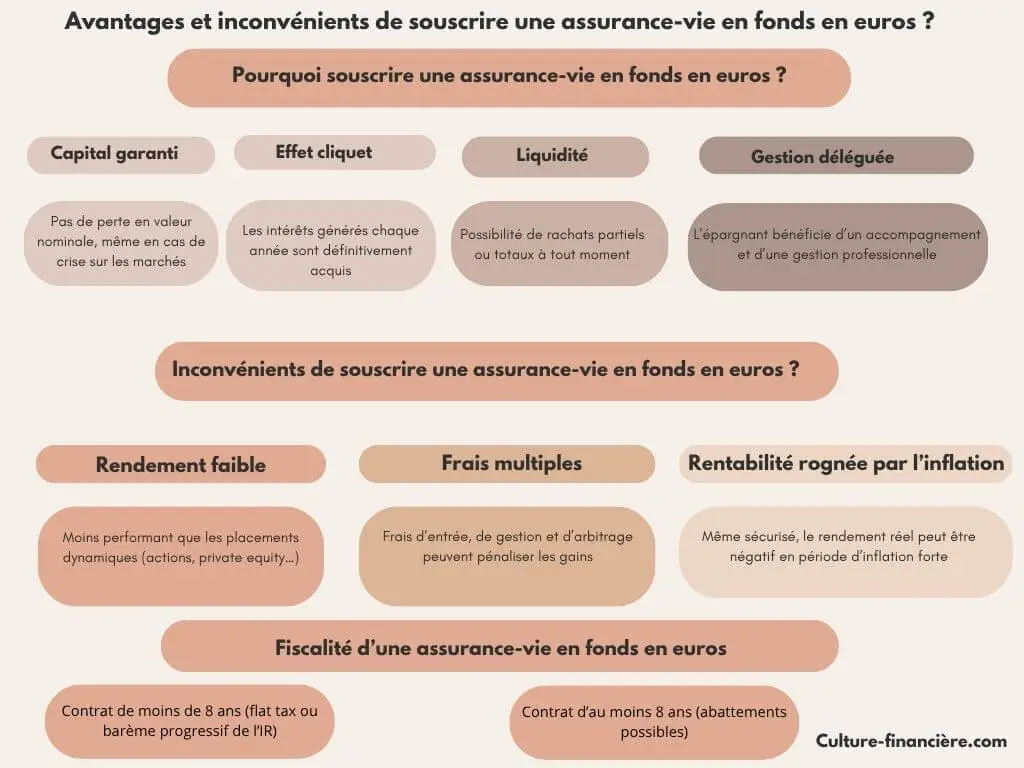

Investir quand on est jeune dans une assurance-vie en fonds en euros reste une bonne idée pour protéger son capital.

L’épargne placée ne subit pas de baisse en valeur nominale, peu importe l’évolution des marchés financiers.

Avec ce support de placement, vous bénéficiez de « l’effet cliquet » qui assure la conservation de tous vos intérêts.

Ce mécanisme empêche la diminution de la valeur de votre contrat même si les performances du portefeuille de votre assureur sont négatives.

Vous pouvez aussi effectuer des rachats partiels ou totaux puisque les sommes déposées sont disponibles à tout moment.

Grâce à cette solution, vous profitez d’une gestion déléguée et tirez profit d’une assistance personnalisée pour maximiser vos gains.

À lire aussi : Retirer l’argent d’une assurance-vie : fonctionnement, règles et frais

Quels sont les inconvénients de ce produit d’épargne ?

À l’inverse des placements comme le private equity ou l’achat et la vente d’actions, ce produit propose un rendement net peu compétitif.

La souscription d’une assurance-vie en fonds en euros implique des frais d’entrée, d’arbitrage et de gestion qui réduisent la rentabilité des investissements réalisés.

Beaucoup d’assureurs limitent désormais la collecte sur ce support sécurisé pour faire face à la baisse des taux.

Si le vôtre applique aussi cette politique, vous serez peut-être contraint d’investir dans des unités de compte (UC) plus rentables, mais très volatiles.

Quelle fiscalité s’applique à un contrat d’assurance-vie en fonds en euros ?

| Âge du contrat | Type de rachat | Prélèvements sociaux (17,2 %) | Fiscalité | Abattement annuel |

| Moins de 8 ans | Partiel ou total | Toujours dus sur les gains | Flat tax par défaut Possible d’opter pour le barème progressif de l’IR | Aucun |

| Entre 8 ans et + | Partiel ou total | Toujours dus sur les gains | Par défaut : Gains ≤ 150 000 € PFU 7,5 % Pour des gains au-delà (PFU 12,8 %) Possible d’opter pour le barème progressif de l’IR | 4 600 € (célibataire) 9 200 € (couple ou partenaires pacsés) |

| Tous contrats | Rachat pour cas spécifiques (licenciement, invalidité, liquidation judiciaire, retraite anticipée) | Exonérés | Exonérés | Non applicable |

| Succession | Décès du souscripteur | Pas de Prélèvements sociaux sur capital transmis | Exonération jusqu’à 152 500 € par bénéficiaire sur les primes versées avant 70 ans, puis 20 % jusqu’à 700 000 € et 31,25 % au-delà | Non applicable |

À lire aussi : Contrat de Capitalisation : meilleur produit d’épargne ?

Cas pratique : Cédric choisit d’investir dans une assurance-vie en fonds en euros

Cédric ouvre en 2017 une assurance-vie en fonds en euros chez un assureur traditionnel qui bénéficie d’une réputation solide.

Il y investit 30 000 €, sur un contrat sécurisé qui affiche un taux net moyen de 2 % par an, après frais de gestion.

Après 8 ans de détention, le solde du contrat de Cédric atteint 35 200 €, soit 5 200 € de gains cumulés. Il décide ensuite de faire un rachat partiel de 10 000 €.

Fiscalité après 8 ans de détention

Abattement annuel de 4 600 € sur les gains parce que Cédric est un célibataire (les 1 500 € sont exonérés d’impôt sur le revenu).

Seuls les prélèvements sociaux de 17,2 % s’appliquent pour donner 258 € (1 500 € × 17,2 %). Cédric reçoit donc 9 742 € (10 000 € – 258 €).

Fiscalité applicable avant 8 ans de détention

Imposition par défaut à la flat tax :

- Impôt sur le revenu (12,8 %) : 1 500 € × 12,8 % = 192 €

- Prélèvements sociaux (17,2 %) : 1 500 € × 17,2 % = 258 €

- Total des prélèvements : 192 € + 258 € = 450 €

Montant net que perçoit Cédric : 10 000 € – 450 € = 9 550 €

À lire aussi : Comment éviter un contrôle fiscal ? 10 conseils à adopter !

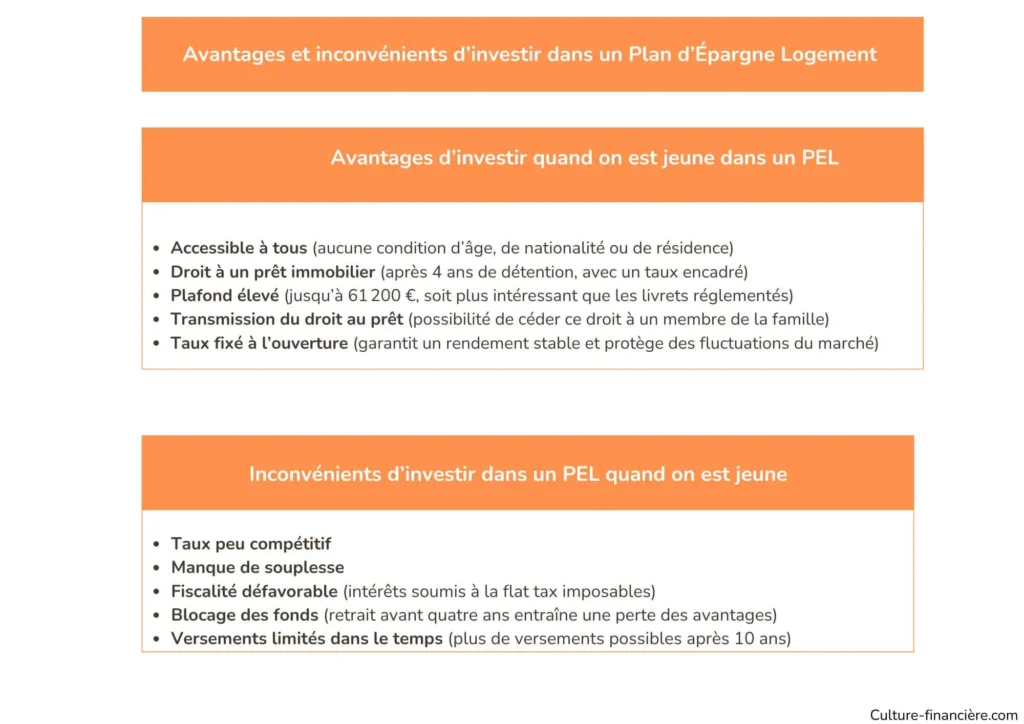

Investir quand on est jeune dans un Plan d’Épargne Logement (PEL)

D’après un rapport de la Banque de France, près de 10 millions de personnes possédaient un PEL en France à la fin de 2023.

Même si le taux de souscription a connu une baisse ces deux dernières années, ce contrat reste une solution fiable pour financer l’achat d’un bien immobilier.

Quels sont les atouts d’un PEL ?

Le taux de rémunération est fixé à l’ouverture pour protéger votre capital des fluctuations des marchés financiers et pour vous garantir des rendements stables.

Le PEL est accessible à tous, sans condition d’âge, de nationalité ou de lieu de résidence. Il vous offre la possibilité de prétendre à un crédit immobilier après 4 ans de détention.

À la différence des livrets réglementés tels que le Livret A ou le LDDS, le plafond de versement de ce produit est élevé (jusqu’à 61 200 €).

Vous pouvez alors épargner une somme considérable pour acheter votre bien et augmenter la valeur vénale de votre patrimoine.

Investir quand on est jeune dans un Plan d’Épargne Logement permet également de céder son droit de prêt à un membre de sa famille.

À lire aussi : Combien rapporte 1 million d’euros placé par mois ?

Quels sont les inconvénients de ce produit ?

Le taux de rémunération pour les nouveaux plans ouverts est de 1,75 %, contre 2,25 % en 2024. Cela rend cette solution peu compétitive.

Les fonds déposés sont en général bloqués pendant 4 ans. Tout retrait réalisé avant cette période entraîne la perte des avantages proposés :

- droit au prêt,

- prime d’État éventuelle,

- taux d’emprunt préférentiel.

Vous ne pouvez pas non plus effectuer de versements sur votre compte après 10 ans, même s’il continue de générer des intérêts pendant 5 ans.

Les intérêts d’un Plan d’Épargne Logement sont imposables. Cela peut réduire la rentabilité de votre produit bancaire.

Quelle fiscalité s’applique à un PEL ?

En 2026, les intérêts issus d’un PEL sont soumis à la flat tax à un taux unique de 30 %. Vous avez également la possibilité d’opter pour le barème progressif de l’IR.

Avant de faire votre choix, Sébastien Blériot vous conseille d’effectuer des simulations pour étudier tous les scénarios possibles.

Vous devez également solliciter l’expertise d’un professionnel pour éviter de mauvaises surprises et constituer un dossier de prêt solide.

À lire aussi : Acheter une forêt : est-ce rentable ?

Top 5 des meilleures banques auprès desquelles ouvrir un PEL

| Banques | Spécificités | Conditions d’accessibilité |

| Hello Bank ! | Accompagnement sur mesure, versements programmés (mensuels, trimestriels ou semestriels), transfert PEL/CEL possible, prorogation annuelle jusqu’à 10 ans | Toute personne physique, délai de rétractation de 14 jours |

| Crédit Agricole | Simulateur PEL, possibilité de versements exceptionnels, transfert de droits de prêt, conseils personnalisés | Minimum 225 € à l’ouverture, versements mensuels de 45 € |

| BNP Paribas | Versements programmés, offre combinée PEL + CEL, chat en ligne pour questions | Ouverture en agence ou en ligne, prêt jusqu’à 92 000 € |

| LCL | Service client dédié, simulateur en ligne, possibilité de modification du contrat et versements exceptionnels | Dépôt initial 225 €, puis 45 € par mois |

| BoursoBank | Simulateur gratuit, application mobile, épargne flexible, possibilité de bénéficier d’une offre de bienvenue (jusqu’à 80 € selon le premier versement) | Ouverture d’un compte courant obligatoire, résiliation possible à tout moment, frais pour transfert (50 €) |

À lire aussi : Déséquilibre financier dans le couple : quelles solutions ?

Exemple : Thomas ouvre un PEL pour préparer son achat immobilier

À 23 ans, Thomas vient de décrocher son premier CDI. Pour anticiper l’achat d’un appartement, il ouvre un Plan d’Épargne Logement chez le Crédit Agricole.

Il effectue donc un versement initial de 225 €, puis 45 € par mois. Le taux de 1,75 % brut est garanti jusqu’à l’échéance.

Après 5 ans, il aura épargné près de 3 000 € et généré 260 € d’intérêts. Ces gains seront soumis à la flat tax de 30 %.

Grâce à son ancienneté, il bénéficie d’un droit au prêt à un taux avantageux. Il prévoit l’utiliser à 28 ans pour financer l’achat de sa résidence principale.

À lire aussi : Dividendes SARL : Imposition & Optimisations

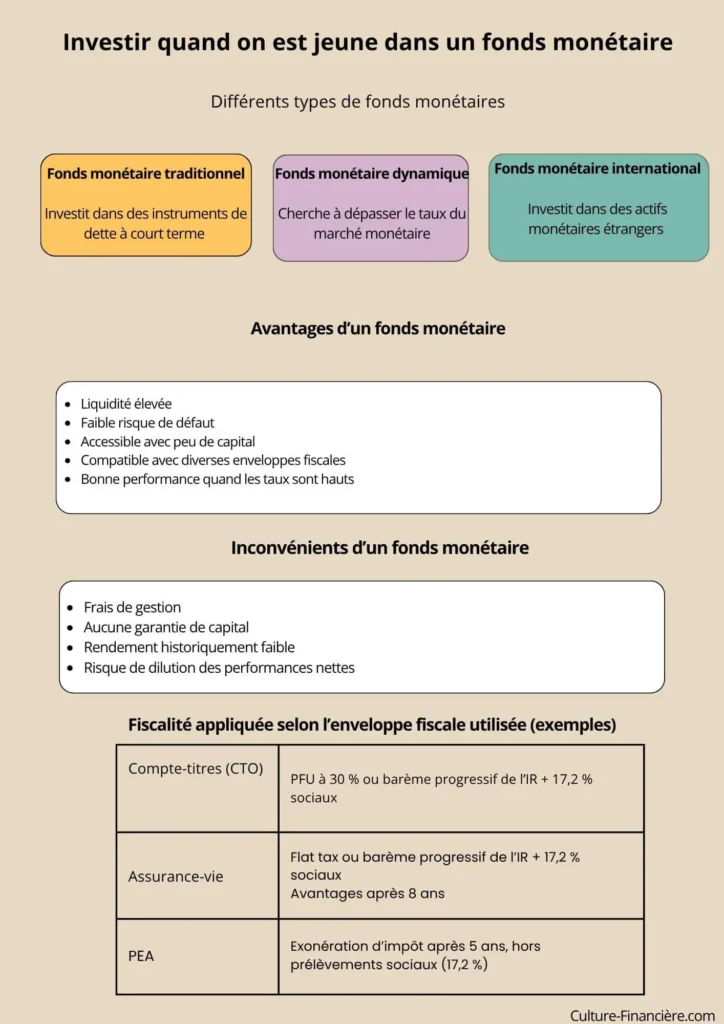

Profitez d’un rendement modéré avec un fonds monétaire sécurisé

Un fonds monétaire est un OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) qui achète et revend des titres de créance négociables.

Il s’adresse aux épargnants à la recherche d’un placement à court terme, car la durée d’immobilisation des fonds est souvent inférieure à deux ans.

Quels sont les différents types de fonds monétaires ?

Investir quand on est jeune dans un fonds monétaire peut se faire à travers des structures traditionnelles, dynamiques et internationales.

Chaque option répond à un objectif financier précis et possède des limites à connaître pour en tirer parti.

Un fonds monétaire classique

Un fonds monétaire traditionnel propose des rendements proches de ceux des taux directeurs de la Banque Centrale.

Avec cette structure, vous investissez dans des instruments de dette à court terme émis par des entités fiables. Les actifs comprennent les :

- bons du Trésor,

- certificats de dépôt,

- billets de trésorerie.

Un fonds monétaire traditionnel reste peu exposé aux fluctuations du marché puisque la durée de placement est très courte.

Beaucoup de Français s’en servent pour tester le secteur avant de se lancer dans des placements à long terme.

À lire aussi : Fonds d’Investissement Alternatif : définition, exemple, risques

Un fonds monétaire dynamique

Il cherche à surpasser le taux du marché monétaire de référence souvent égal à 1 %. Il vous offre la possibilité d’investir dans des produits à court, moyen et long terme.

Cet organisme facilite l’achat d’obligations ou de titres de créance d’entreprises avec des notations de crédit raisonnables.

À l’inverse d’un fonds monétaire traditionnel, il est plus volatil et vous expose à des pertes financières considérables.

Un OPCVM monétaire international

Avec un fonds monétaire international, vous êtes en mesure d’effectuer des placements dans des actifs étrangers et peu risqués.

Il vous permet d’investir dans des devises comme le dollar américain, le yen japonais et la livre sterling.

Un OPCVM monétaire international privilégie des titres émis par des banques, gouvernements ou sociétés en dehors de la zone euro.

Il peut proposer des rendements plus attractifs que ceux du marché européen, mais vous expose à un risque de change.

Les différences entre les fonds monétaires

| Type de fonds monétaire | Caractéristiques principales | Avantages | Limites |

| Fonds monétaire traditionnel | Investit dans des instruments de dette à court terme (bons du Trésor, certificats de dépôt, billets de trésorerie) | Risque faible, rendement proche des taux directeurs | Rendement limité, peu performant |

| Fonds monétaire dynamique | Cherche à dépasser le taux du marché monétaire, investit dans des obligations d’entreprise | Rendement supérieur, bonne diversification | Volatilité plus forte, perte élevée |

| Fonds monétaire international | Investit dans des actifs monétaires étrangers (USD, JPY, GBP), titres émis hors zone euro | Accès à des devises et marchés variés, rendement attractif | Risque de change, réglementation variable |

À lire aussi : Fonds Communs de Placement (FCP) : définition, rendements, risques

Quels sont les avantages offerts par un fonds monétaire ?

Investir quand on est jeune dans un fonds monétaire vous offre la possibilité de protéger votre épargne. Le risque de défaut proposé est faible.

Cette solution bénéficie d’une grande liquidité. Vous êtes donc capable d’acheter et de vendre vos parts à tout moment, sans pénalités.

Un fonds monétaire est compatible avec diverses enveloppes fiscales avantageuses comme l’assurance-vie et le PEA (Plan d’Epargne en Actions).

Il affiche de bonnes performances quand les taux sont élevés et vous permet d’accéder au marché financier avec un faible budget.

Quels sont les inconvénients d’investir quand on est jeune dans un OPCVM ?

À l’inverse des livrets réglementés ou d’un contrat en assurance-vie en fonds en euros, un OPCVM ne garantit pas le capital investi.

Il affiche un rendement faible. Entre 2014 et 2019, il a même proposé une rentabilité négative. Vous avez la possibilité de déléguer la gestion de vos investissements.

Cette pratique vous offre certes l’occasion de faire de bons choix, mais implique des frais annuels (0,5 % à 1 %) qui peuvent réduire l’efficacité de votre portefeuille.

À lire aussi : Compte-titres pour Mineur (CTO) : guide 100 % pratique

Quelle fiscalité s’applique à un fonds monétaire ?

Les règles d’imposition des gains issus d’un fonds monétaire dépendent de l’enveloppe avec laquelle vous investissez.

Si vous le faites avec un compte-titres ordinaire (CTO), les revenus et plus-values générés seront soumis à la flat tax ou au barème progressif de l’IR.

Avec une assurance-vie, vous profitez des avantages fiscaux offerts, dont un abattement annuel de 4 600 € (célibataire) après 8 ans.

L’utilisation d’un PEA vous donne l’occasion de bénéficier d’une exonération d’impôt sur le revenu après 5 ans de détention.

Cas pratique : Salim teste les fonds monétaires avec un PEA et un CTO

Âgé de 25 ans, Salim décide d’investir 2 000 € dans un fonds monétaire avec l’aide de son PEA.

Pour constituer une épargne conséquente, il se sert de son CTO pour réaliser un second placement de 2 000 € dans ce même fonds.

L’organisme affiche une performance modeste, mais stable de 3 %. Au bout d’une année, les intérêts générés sont de 60 €.

Après 5 ans, il souhaite faire un retrait sur les deux comptes pour financer l’achat d’une belle voiture électrique.

Sur le CTO, les 60 € de gains sont soumis à la flat tax de 30 %, soit 18 € d’impôts. Il retire donc une somme de 2 042 €.

Sur le PEA, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux (17,2 %) s’appliquent. Il retire alors 2 049,68 €.

À lire aussi : Comment investir dans l’hydrogène en bourse ?

Diversifiez vos placements avec des ETF obligataires attractifs

Les ETF (Exchange Traded Funds) obligataires sont des fonds indiciels qui répliquent des obligations d’État, d’entreprises ou une combinaison des deux.

Le trading de ces trackers est adapté aux jeunes investisseurs dynamiques à la recherche de placements à forte rentabilité.

Pourquoi investir quand on est jeune dans des ETF obligataires ?

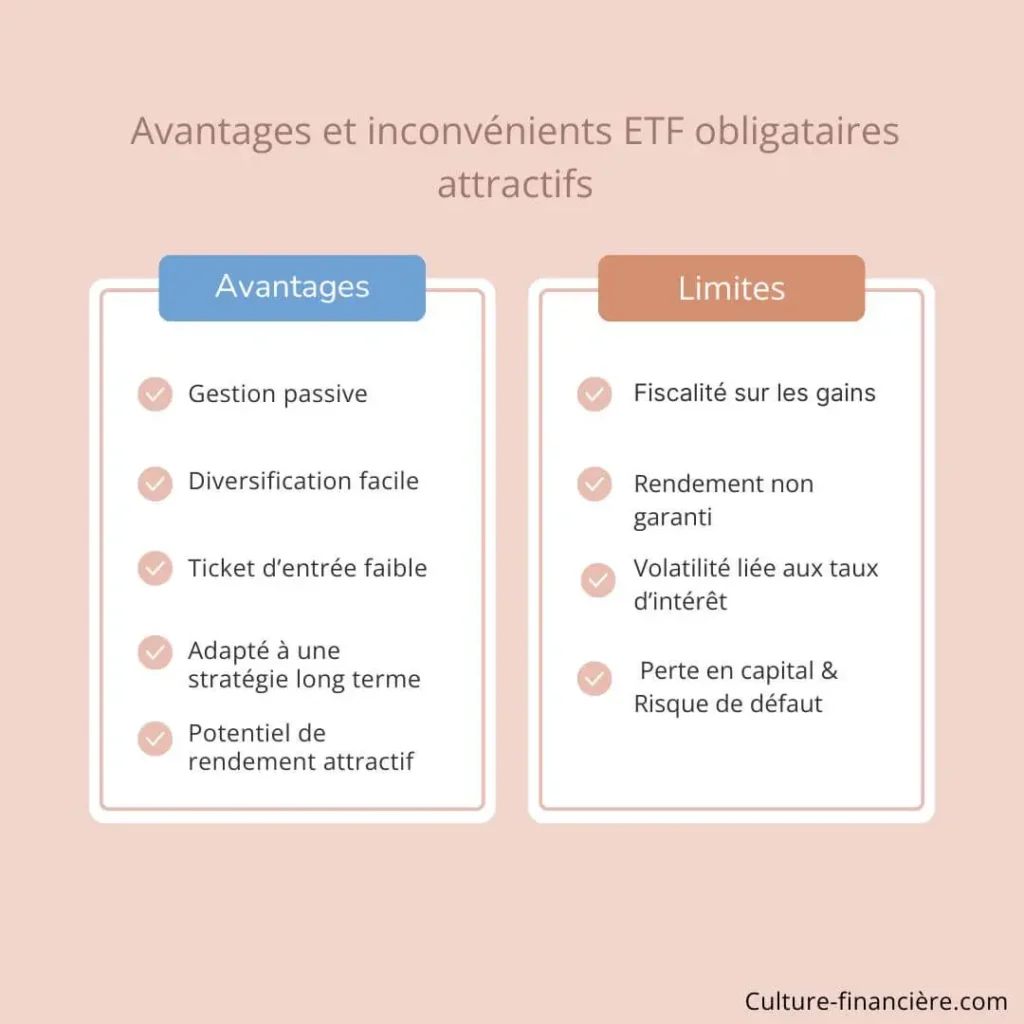

Investir quand on est jeune dans des ETF obligataires facilite la diversification de son portefeuille grâce à l’achat d’une large gamme d’obligations.

Cette solution de placement est accessible avec un ticket d’entrée faible. Elle convient aux épargnants à la recherche d’une gestion intuitive de leurs actifs.

Les ETF obligataires proposent des rendements attractifs qui varient cependant selon la catégorie d’obligations suivies.

Le taux d’intérêt peut par exemple atteindre 2,5 % si le titre de créance est émis par un gouvernement. Il est en général compris entre 4 % et 5 % pour des obligations à haut rendement.

Quels sont les inconvénients des ETF obligataires ?

Investir dans de tels trackers vous expose à une perte en capital partielle ou totale. Les gains sont imposables et peuvent réduire la rentabilité de votre portefeuille.

Les ETF obligataires sont sensibles à la variation des taux d’intérêt. Une hausse de ces taux entraîne une baisse immédiate de leur valeur et inversement.

Cela ne vous garantit donc pas des revenus stables sur le long terme. L’investissement dans ces fonds indiciels présente également un risque de défaut de remboursement.

À lire aussi : Investir en DCA sur ETF : bonne ou mauvaise idée ?

Quelle fiscalité s’applique aux gains issus des ETF obligataires ?

Les profits réalisés lors de la vente de vos trackers sont soumis à la flat tax. Vous pouvez également opter pour le barème progressif si après simulation, cette option est la plus avantageuse.

Les règles d’imposition des coupons obligataires que les fonds indiciels vous versent sont identiques à celles des plus-values.

Les « ETF capitalisants » réinvestissent de façon automatique les intérêts générés. Cette stratégie vous offre la possibilité de différer l’imposition jusqu’à la vente des parts.

La fiscalité appliquée aux gains qui proviennent des ETF obligataires varie aussi selon l’enveloppe utilisée (assurance-vie, compte-titres, PEA).

Dans quels ETF obligataires investir ?

| ETF et code ISIN | iShares iBonds Dec 2028 Term EUR Corporate (IE000264WWY0) | Xtrackers II EUR Corporate Bond (LU0478205379) | iShares Core EUR Corporate Bond (IE00B3F81R3) | iShares EUR High Yield Corporate Bond (IE00BF3N7094) | Vanguard Global Aggregate Bond (IE00B3F81409) |

| Frais annuels | 0,12 % | 0,12 % | 0,20 % | 0,50 % | 0,10 % |

| Encours (€) | 1 050 M€ | 3 550 M€ | 10 500 M€ | 950 M€ | 1 400 M€ |

| Indices suivis | Bloomberg MSCI Dec 2028 Maturity EUR Corporate ESG (Accum) | Bloomberg Euro Corporate Bond (Accum) | Bloomberg Euro Corporate Bond (Distrib) | Markit iBoxx EUR Liquid High Yield (Accum) | Bloomberg Global Aggregate EUR Hedged (Accum) |

| Performance sur 1 an | +4,92 % | +5,10 % | +3,32 % | +6,86 % | +3,71 % |

| Performance sur 3 ans | – | 2,34 % | 4,09 % | +7,44 % | -4,46 % |

| Performance sur 5 ans | – | -1,83 % | -3,58 % | +11,07 % | -4,03 % |

| Particularités | ETF « daté » avec échéance fixe fin 2028, limite la volatilité liée aux taux, accumulatif, frais faibles | Réplication directe, frais bas, large diversification d’obligations Corporate Investment grade | Grand encours, distribution semestrielle, rendement moyen à l’échéance ~3,8 %, solide diversification | Obligations high yield, rendement élevé mais risque plus important, frais plus élevés | Exposition mondiale, couverture EUR contre risque de change, accumulation des revenus, frais très bas |

À lire aussi : Trackers : définition, rendements, risques

Cas pratique : Lyna investit dans un ETF obligataire pour dynamiser son portefeuille

En avril 2023, Lyna investit 5 000 € avec l’aide de son compte-titres ordinaire (CTO) dans un ETF obligataire capitalisant qui suit un panier d’obligations d’entreprises bien notées.

Sur deux ans, le tracker affiche une performance annuelle moyenne de 4,5 %. En mai, elle revend la totalité de ses parts.

- Calcul du gain réalisé

Rendement cumulé sur 2 ans : 5 000 € × (1,045)2 = 5 460 €

Plus-value nette réalisée : 5 460 € – 5 000 € = 460 €

- Fiscalité applicable

Flat tax (30 %) : 460 € × 30 % = 138 € d’impôts prélevés

Montant net perçu après impôt : 5 460 € – 138 € = 5 322 €

À lire aussi : Investir avec Tantiem : Avis, Rentabilité et Dangers

Comparatif des 7 idées pour investir quand on est jeune

| Placement | Avantages | Inconvénients et risques | Fiscalité applicable |

| Livrets réglementés | Accessibles Capital garanti par l’État et FGDR Liquides et flexibles | Plafonds de versement bas Taux d’intérêt faibles | Aucune imposition sur les intérêts |

| Compte à Terme (CAT) | Taux fixé dès la souscription Capital garanti jusqu’à 100 000 € Placement sécurisé, sans frais de gestion | Fonds bloqués Retrait anticipé pénalisé Rendement souvent faible | Flat tax sur les intérêts ou barème IR |

| Assurance-vie (fonds euros) | Capital garanti Effet cliquet Fiscalité avantageuse après 8 ans | Rendement modeste Frais d’entrée, de gestion et d’arbitrage Collecte limitée par certains assureurs | Avant 8 ans : flat tax 30 % Après 8 ans : abattement annuel (4 600 €/9 200 €) puis 7,5 %-12,8 % d’impôt + prélèvements sociaux |

| Plan Épargne Logement (PEL) | Taux garanti dès l’ouverture Droit à un prêt immobilier à taux préférentiel après 4 ans Plafond élevé (61 200 €) | Fonds bloqués 4 ans minimum Retrait anticipé = perte des avantages Taux faible et intérêts imposables | Flat tax 30 % sur les intérêts produits après 2018 |

| Fonds monétaires | Liquides Risque faible Compatible avec diverses enveloppes | Rendement très faible Pas de garantie du capital Frais de gestion annuels de 0,5 %-1 % | Variable selon l’enveloppe fiscale |

| ETF obligataires | Diversification facile et accessible Rendement attractif Gestion passive peu coûteuse | Perte en capital Sensible aux variations des taux d’intérêt Volatilité | Flat tax 30 % sur plus-values et coupons Fiscalité différée si ETF capitalisant |

| Dropshipping | Faible investissement initial Pas de gestion de stock Potentiel de revenus rapides | Rude concurrence Marge réduite Risque de piratage de données Réglementation stricte | Micro-BIC (abattement 71 %) ou IS selon le statut Possibilité de franchise en base TVA |

À lire aussi : Investir en viager : bonne idée ? Rentable ?

Conclusion

Investir quand on est jeune est une excellente stratégie pour assurer son avenir financier et maintenir une bonne qualité de vie.

Pour tirer profit de vos placements, vous devez opter pour la solution la plus adaptée à votre profil d’investisseur.

Nous vous recommandons toutefois de commencer avec des options sécurisées comme les livrets réglementés pour vous constituer une épargne de précaution.

Selon votre niveau de tolérance au risque, vous pourrez ensuite choisir un support à fort potentiel, mais qui vous expose à des pertes.

Afin de les réduire, faites des simulations avant de démarrer et sollicitez l’assistance d’un professionnel compétent.

FAQ

Où investir 100 € par mois ?

En bourse avec des ETF diversifiés qui offrent un bon équilibre entre risque et rendement. Vous pouvez aussi choisir l’assurance-vie en unités de compte avec des versements programmés.

Les livrets réglementés restent une option sécurisée, mais peu rémunératrice. Le crowdfunding immobilier avec des plateformes comme La Première Brique est une solution à explorer.

Pourquoi investir quand on est jeune ?

Investir quand on est jeune permet de bénéficier de la capitalisation des intérêts sur une longue période afin d’accroître son capital.

Cela vous donne également le temps d’absorber les fluctuations des marchés et de prendre des risques calculés.

Vous aurez plus de chance pour vous constituer un patrimoine solide pour financer vos projets futurs ou votre retraite.

Comment faire fructifier 100 € rapidement ?

Privilégiez des placements dynamiques comme la bourse à travers des ETF ou des actions à fort potentiel.

Les cryptomonnaies peuvent vous offrir des gains rapides, mais avec un risque élevé. Évitez des supports d’investissement trop risqués sans avoir une connaissance approfondie du secteur.

Comment investir son argent en étant jeune ?

Commencez par définir vos objectifs et votre profil de risque. Mettez en place une stratégie d’investissement régulier.

Diversifiez entre des placements sécurisés (livrets réglementés, fonds en euros) et dynamiques (actions, immobilier).

Profitez des outils digitaux pour automatiser vos investissements et formez-vous de façon continue.

Quels sont les pièges à éviter quand on débute ?

Évitez d’investir sans formation, de mettre tout votre capital sur un seul produit et de céder à la panique lors des baisses des marchés.

Ne sous-estimez pas les frais et la fiscalité et méfiez-vous des promesses de gains rapides et des placements non réglementés.

La diversification, l’investissement progressif et la recherche d’informations fiables sont vos meilleurs alliés pour limiter vos pertes.

Quel est le meilleur investissement quand on est jeune ?

Un portefeuille diversifié d’ETF mondiaux qui offre un bon compromis entre le risque et le rendement. L’assurance-vie multisupport est aussi intéressante pour sa fiscalité avantageuse.

L’immobilier à travers une SCPI (Société Civile de Placement Immobilier) ou le crowdfunding immobilier peut vous aider à diversifier votre patrimoine.

L’immobilier est-il accessible aux jeunes investisseurs ?

Oui, l’immobilier est accessible avec des solutions comme le crowdfunding immobilier ou les SCPI qui proposent un ticket d’entrée faible et évitent la gestion directe.

L’achat direct est plus coûteux, mais cela reste possible avec un apport suffisant. Ces options vous aident à diversifier votre patrimoine et à générer des revenus passifs.